生益科技:稳健成长,收入增速新拐点临近

生益科技:稳健成长,收入增速新拐点临近

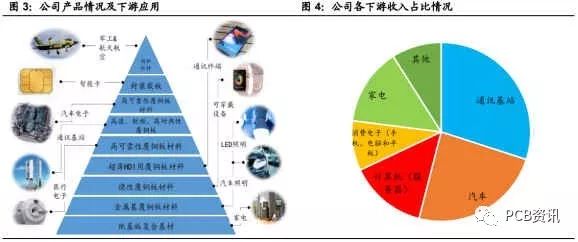

生益科技成立于1985年,在覆铜板领域已深耕细作24年之久,已壮大成为全球第二,国内第一的覆铜板领军企业。公司当前有80%左右的收入来自于覆铜板及半固化片,两者均是PCB主要的上游原材料,15%左右的收入则来自于印制电路板业务(主要由生益电子负责)。公司生产的覆铜板品类齐全,包括纸基板复合基材、各类金属基覆铜板、挠性覆铜板以及超薄、高可靠性、高速、高频覆铜板产品等,产品广泛应用于通讯、汽车、计算机、消费电子和家电等下游终端领域。未来,随着5G建设带动高频、高速覆铜板需求的增长,以及公司新产能的逐步释放,收入及利润规模有望进一步成长。

2、稳健成长,收入增速新拐点临近。

公司自成立以来,一直在覆铜板领域深耕细作,经过上市后20年的发展,覆铜板销量从最初的300万平米/年左右增长到当前的接近9000万平米/年,相应的,在1998-2018年间,营收从5.66亿元增长至119.81亿元。从公司单季度的收入表现看,上市至今,公司有四个时间段内连续多个季度的单季收入增速超过10%,除了第三个时间段(2013年Q4-2014年Q3),其收入高增长的主因为生益电子并表,其余三个阶段都具备一个类似的时代背景(我国通信制式转换)或在产能方面有所提升,甚至两者兼而有之。

下游需求和新增产能如能实现良好共振,将为公司注入直接而又强劲的成长动能,而无线通信知识的转换,是拉动通信用覆铜板市场需求的“马车”之一,当前,全球5G建设将进入正式推广阶段,负责高频PTFE板材生产的江苏生益一期(120万平米年产能)投产在即,陕西生益今年下半年将扩充420万平米年产能,江西生益一期(1200万平米年产能)亦有望在2020年一季度投产,公司收入高增长的新阶段已然临近。

3、原材料价格波动影响淡化,盈利能力有望企稳。

覆铜板的原材料主要为玻纤布、树脂和铜箔,其中,铜箔约占其原材料成本的50%,理论上来讲,如果没有足够的议价能力,原材料(特别是铜箔)价格的波动,将对覆铜板企业的盈利能力造成一定影响。

分析2014年至今铜箔、玻纤布价格以及公司毛利率变动情况发现,原材料价格波动对公司盈利能力的影响正逐步被淡化:在原材料价格下行时(2014Q1~2015Q4和2018Q3-2019Q1),毛利率会有所上升,而哪怕当铜箔和玻纤布价格几乎同时大幅上涨时(2016Q1-2018Q2),公司的单季毛利率仍能维持在较好的水平(20%以上),这说明公司甚至是整个覆铜板行业的成本转嫁能力是较强的,而且公司作为行业的佼佼者,其技术、规模优势带来的议价能力理应高于大多数同行业者。未来,在没有诸如贸易战、全球金融危机等的行业黑天鹅事件的环境下,公司的整体毛利率有望维持。

4、5G打开成长新空间。

5G信号对覆铜板基板材料的高频及损耗性能提出更高要求,因此不管是刚性还是挠性覆铜板,均需要寻找尽可能低损耗(低Dk和低Df)的基板材料来应对电路高频、高速化趋势,PTFE/碳氢化合物和LCP/MPI分别是刚性和挠性覆铜板基材的理想选择。

公司作为国产覆铜板的龙头,已自主研发碳氢板的生产工艺,并且购买日本中兴化成PTFE产品的全套工艺、技术和设备解决方案,还韩国LG的涂覆法生产软板的产线及技术用于生产LCP和MPIFCCL,前瞻性地在硬板和软板两端都实现了良好布局,随着5G时代的到来,公司新的成长空间将逐步打开。

5、盈利预测

5G的基站建设将拉动高频、高速覆铜板的需求,在新增产能(江西生益、江苏生益特材)陆续开出的情况下,将对公司的收入增长形成最为直接的拉动作用,预计公司2019-2021年的净利润分别为12.02亿、14.41亿和16.88亿元,可适当关注。

-

5G

+关注

关注

1354文章

48466浏览量

564532

原文标题:【企业】生益科技:5G打开成长新空间 覆铜板领军企业收入增速新拐点临近

文章出处:【微信号:pcbinfonet,微信公众号:pcbinfonet】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

我国软件业务收入稳健增长

益航科技上市启动会暨航旅小U2.0新品发布会圆满举办

工商网监

工商网监

评论