埃隆.马斯克:再有10个月特斯拉就完蛋了

埃隆.马斯克:再有10个月特斯拉就完蛋了

近期有两封关于马斯克的邮件被泄露曝光,其中一封提到了公司财务方面的内容,然后特斯拉股价就“毫不犹豫”继续下跌。泄露信息的来源,有媒体称是内部邮件,有报道说是备忘录,不过无论消息来自于哪,重点是到底马斯克说了哪些话。

意思是:“要谨记我们在2019年第一季度财务赤字约7亿美元,平均每个月超过2亿美元。尽管如此,投资者还是对我们非常支持并且愿意‘给’24亿美元资金,才得以保证公司财务正常运转。24亿是个不小的数目,但是如果我们照第一季度的速度继续‘烧钱’,很可能10个月就将(这笔巨款)消耗殆尽。我们不能辜负那些对特斯拉仍抱有信心的投资者,但需要我们付诸极大努力才可以。”

有什么问题么?

我觉得反正没什么问题,我甚至觉得马斯克这次并没有“大嘴”或者“胡言乱语”,反倒是这番话应该让投资者和消费者放心。但是很多媒体“不这么看”,各大海外媒体的报道:“特斯拉若不执行严格的成本把控措施,恐怕公司撑不过10个月了”,认为特斯拉又又双叒叕要完蛋了。

马斯克假设的逻辑是有条件限制的,就像是篮球队教练跟队员说:“虽然我们拿下了一场比赛,但是上一次比赛防守做得不好,如果今天仍旧不改变,很可能进不了决赛了。”当然如果特斯拉到时还不能实现“盈利”,或者拿到很好的财务账面,必将面临新的挑战,但是也不足以导致“破产”。公司在早期发展时候,出现“亏损”是一件很正常的事,Facebook和亚马逊当初也同样是连年“亏损”。

特斯拉从一开始就一直面临着财务方面的问题,几乎是“战战兢兢如履薄冰”才走到今天,尽管特斯拉接到了大量预付款和定金,也成功在纳斯达克上市,但作为汽车制造行业,仍旧是不足的。

之所以一直谈汽车领域的行业壁垒很高,有两个重要原因。

其一是固定资产需要投入很多资金,如果要保证汽车质量和利润,就要自己生产汽车,也就意味着买地、建设厂房以及购买设备等等,特斯拉仅在美国超级工厂的建设成本就高达50多亿美元,而上海超级工厂约20多亿美元。

其二是技术研发成本很高,特斯拉之所以如此“耀眼”,正是因为“黑科技”的加成,实现L2.5级别的AP系统、能够胜任“自动驾驶”的FSD芯片和FSD系统,再加上新电池和电池管理系统等等,都耗费着大量的财力。

虽然公司运作也是需要成本的,但是对比以上的花销,简直不值得一提,例如2018年Q1季度,经营活动净流出为5.3亿美元,投资净流出却是14.1亿美元。特斯拉不停地消耗资金,是为了公司能够更好的发展,能够按期交付车辆,是为了实现马斯克对于未来可持续能源发展蓝图的基础。

无妄之灾?

不过似乎媒体却“没有”同样的理解,甚至认为马斯克是个大骗子,利用特斯拉疯狂敛财。

(马斯克2018年收入)

前几天看到一个报道,说马斯克一年的工资是20多亿美元,第二名仅为马斯克工资的5%,马斯克“卷走”了大量资金。而纽约时报标注的清清楚楚,紫色部分收入类型为Options,不同于工资、奖金或者股票分红,那是马斯克实现了公司目标,投资者给予的“奖励”。

马斯克在2002年就拥有1.8亿美元,且不说上述的“奖励”马斯克大概率还会投入到特斯拉或SpaceX中,就算是他自己纳入口袋又如何。为了解决特斯拉频频遭遇的财务危机,仅他本人前后投入到特斯拉的钱就高达十几亿美元,其真正的薪水恐怕是负数。

即便自己都在“倒贴”钱的情况下,特斯拉“消耗”资金速度仍旧惊人,所以在不能削减固定资产和研发投入成本的情况下,马斯克只能对运营方式再进一步优化。

(特斯拉推荐码奖励机制)

特斯拉之前爆出消息,为了控制成本,马斯克要求每一笔花销都要经过自己或者现任CEO的“检查”。如果细心的人会发现,除了Referral Code的奖励机制的成本花销,特斯拉几乎从未在广告领域投入很多成本(5月31日所谓发布会仅仅是官网改价格)。且推荐机制要求很严格,并非像某些互联网公司“病毒式”传播,特斯拉要求不能使用商业化、广告类型以及花钱“推广”等等,只能在粉丝信息网站、社交媒体和youtube上传播推荐码。

汽车行业成本之高,除了制造过程和销售“中间商”,就是广告费用。例如FCA公司每年在广告费用上的花销高达20亿美元,通用公司为50亿美元,福特是40亿美元,大众则是60亿美元。而特斯拉的方法可谓是高明,限制渠道保证了只对感兴趣的潜在用户推荐,不会“打扰”到其他人群,限制推广手段防止有人利用此机制获利导致不良后果。与此同时在极低的成本下,完成了最“完美”的广告效应。

然而削减成本的方式(不打广告、重心挪至线上销售等),被媒体再次理解为,特斯拉要完了。不仅仅是媒体,一些金融分析师也都“准时”出现在镜头前,点评特斯拉。

(特斯拉2010年至今的股票价格)

特斯拉的股票从未“稳定”过,近期更是接连6周连续下跌。面对媒体采访时候,金融分析师回答是:“虽然理想状况股价在390美元左右,最差也在220美元,但特斯拉销量暴跌,市场已经对其没有需求了,未来很可能会跌到10美元。”

乍一听没啥毛病,特斯拉在美国的销量的确对比2018年年底“下降”了,加上刚刚泄露的“消息”,对于做空特斯拉股票的人又是一大利好消息。但是当你对比同价格车型销量的时候,会发现,事情并没有这么简单。

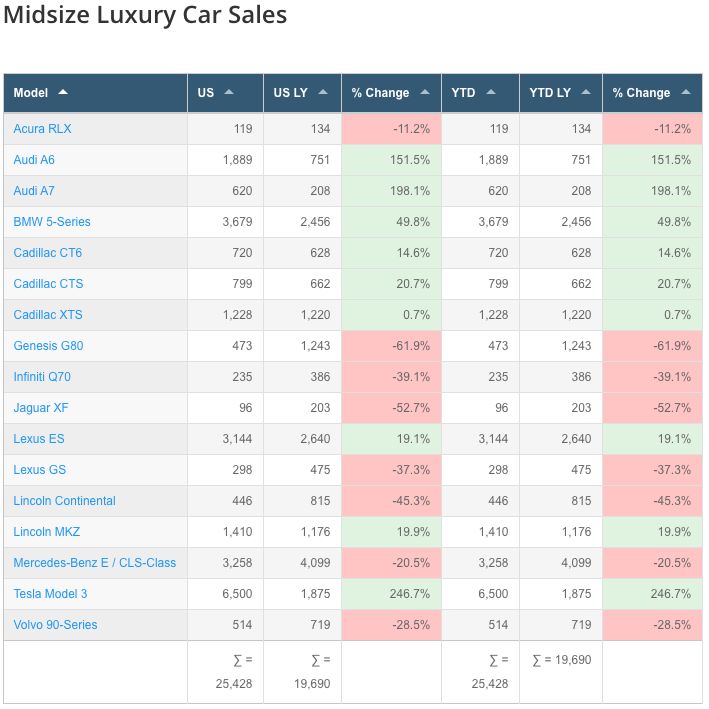

(2019年1月美国中型豪华车销量)

(2019年2月美国中型豪华车销量)

(2019年3月美国中型豪华车销量)

(2019年4月美国中型豪华车销量)

即便是销量“下降”了,Model 3仍在同级别中排名第一,不仅是在美国,在全球多个电动汽车市场中,特斯拉销量都在前几位甚至是榜首。

哦对了,还记得开头说的泄露“邮件”是两封么?

(第二封泄露内容)

另一封的内容是:“到昨天为止,我们在第一季度收到了超过5万张订单。基于现在的趋势,很可能在第四季度超过去年同时期的90700张,创造特斯拉历史新纪录。要实现这一目标,我们需要保持每天生产1000辆特斯拉……现在Model 3的生产能够偶尔超过每天1000辆(恭喜!),但本周平均下来每天约为900辆,所以我们距离目标仅差10%,就能达到每周7000辆的产值。如果我们再接再厉,一定能够实现这一目标。感谢你们的努力,埃隆·马斯克。”

回顾历史,初步解决了产能“地狱”问题后,去年Q4季度是特斯拉为数不多的“盈利”季度。如果特斯拉能够如期实现每周7000辆的产能,或许今年剩下两个季度,就能够再次实现盈利。

华尔街做空特斯拉股票,声称他们认为电动汽车行业的未来发展仍是未知数,现在行业价值被过度看好。在他们带头“拉低”特斯拉股价后,导致大量“墙边草”散户跟着“恐慌”,于是特斯拉股价进一步下跌,类似的情况在特斯拉历史上早已经不新鲜。

借用巴菲特的一句话:“你买的不是股票,你买的是一部分企业生意,人们买股票,根据第二天早上的股票价格的涨跌,决定他们的投资是否正确,这简直是扯淡。”

给大家做一个测试,假设你投资了上图股票,在一开始投资1000元,如果按照最后的价格,你大概还剩500元左右,你会选择卖掉回血还是继续持有呢?

(亚马逊股价)

答案是如果你当时没有卖掉而是继续持有,如今大概值1.8万,而你投资的公司正是亚马逊。笔者倒不是说,特斯拉一定能够想亚马逊一样带来高额的回报,或者亚马逊今后发展就不会遇到问题,而是想说,无论媒体风口怎么说,都要拥有独立思考能力,而非“随波逐流”。

“不要’炒‘股票,你要买价值。”——巴菲特

笔者写下此文之时,特斯拉股票已经跌破200美元,近期公布的国产Model 3价格也不算“理想”,除了要面对公司本身的问题,还要抵抗“未知”的力量,马斯克能否再次完成“渡劫”,可能真的要看中国市场了。

-

电动车

+关注

关注

73文章

2978浏览量

113868 -

特斯拉

+关注

关注

66文章

6288浏览量

126428

原文标题:特斯拉国产又怎样,十个月后就完蛋

文章出处:【微信号:smartman163,微信公众号:网易智能】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

工商网监

工商网监

评论