车联网技术遇上5G,如鱼得水

车联网技术遇上5G,如鱼得水

5G对于自动驾驶意味着什么?长远来看,其实更多是起一个推动作用,5G真正提升的是车联网技术,而车联网是自动驾驶的基础,也是其中必不可少的一部分。

5G来了,全民欢呼!

也在今日,中国移动、中国联通、中国电信及中国广电正式发放5G商用牌照,这意味着中国5G时代正式开启。

当然,事情并没有简单,并不是5G商用牌照发放了,就立马可以用5G网络了。获得牌照只是说已经获得审批,可以正式使用,这就和饭店经营许可证一样,你拿到了证书,但是房子都还没装修好,怎么开店?

所以,这就需要一段过渡期,比如5G基站建设等等。举个例子,如果手机想要用上5G网络,除了必须是5G手机(即含有5G基带等)外,手机周边还得有5G基站。

了解清楚后,我们再次回到本文的正题。5G对于自动驾驶意味着什么?长远来看,其实更多是起一个推动作用,5G真正提升的是车联网技术,而车联网是自动驾驶的基础,也是其中必不可少的一部分。

车联网技术遇上5G,如鱼得水

关于车联网技术,这里简单介绍一下,车联网即V2X(意为vehicle to everything),其系统体系主要由端、管、云三者结合。其中端指的是车,管则指的是车与车、车与路、车与网等,总结来说,就是车与周围环境的交互,云则指的是云平台。

定义很好理解,那么5G在车联网中,主要起什么作用呢?

用通俗的话说,就是车与周围环境及云平台之间更快信息传输的纽带。当然,之前的4G也能做到这点,但5G不同,因为它的时延比较低,据说可低于5ms,是4G的十分之一。

这样的低时延有什么好处呢?经过测试,自动驾驶汽车在60公里/小时的速度下行驶,如果延时是60ms,车的整个制动距离大概在一米左右,如果是10ms的延时,车的制动距离就是17厘米,那如果我们能够达到1ms的延时,那么制动距离就只有17毫米。

除此之外,还有高可靠性(大于99.99%)以及更大的带宽(每平方公里可接100万个终端)。

说一千道一万,那就是安全性很高。

看完它的特点,我们再来看一下它的主要技术,业界普遍认为,V2X通信技术拥有DSRC和C-V2X两大阵营。

DSRC(Dedicated Short Range Communications)是一种高效的无线通信技术,它依靠的是路边的wifi发射器,可以理解为我们用的那种路由器,所以它的缺点显而易见,虽然可提供高速数据传输服务,但通讯的距离有限,仅限于中短距离。

1999年,美国联邦通讯委员会(FCC)决定将5.9GHz(5.850~5.925GHz)频段分配给汽车通讯使用,并鼓励快速开发、采用DSRC技术和应用,主要为了提升公共安全和改善交通堵塞状况。

在物理层和MAC等技术底层,DSRC主要使用IEEE802.11p标准,上层则采用IEEE1609系列标准。

其中,802.11p将带宽从20MHz改为10MHz,输出为27Mb/s。这种方式使得符号持续时间和保护间隔时间增加了一倍,提高了信号的稳定性,使它适用于各种天气环境下的高速车辆通信。

DSRC可以实现中短距离(数十米)内对高速移动的目标进行识别和双向通信。所以,DSRC广泛被用于出入控制、车队管理、信息服务等领域。

相比DSRC,C-V2X则不同,它是以LTE-R14技术为基础,由3GPP定义的基于蜂窝网络的V2X技术,故也称LTE-V。主要有集中式(LTE-V-Cell)和分布式(LTE-V-Direct)两种。集中式需要基站的支撑,定义了车与路测通信单元以及基站之间的通信模式;分布式无需基站作为支撑,定义了车与车之间的通信方式。

C-V2X解决了离路覆盖、盈利模式、容量及安全方面的问题,它的频谱带宽分配灵活,并具有高可靠、覆盖广、支持大带宽、低时延等特点。但是,由于C-V2X技术起步较晚,所以标准、技术成熟度都还需要逐步提升与完善。

从本质来看,C-V2X包含基于LTE及未来5G的V2X系统,是DSRC技术的扩展。这项技术最大的优点是,可以直接利用蜂窝网络,以及现有的基站和频段,组网成本明显降低,适应于更复杂的安全应用场景。

所以,5G的到来,对于车联网技术将是一场革命性风暴。它将通过提升车与周围环境(车、人、道路标识等)之间数据传输的速度,让不同智能交通应用组件之间也更为联动,从而提高交通系统的智能化程度及驾驶的安全性。

我们知道SAE将自动驾驶规划为L0-L5等6个阶段,而这几个阶段也是逐渐解放驾驶员操作的过程,从解放思维、眼睛,一直到解放双手、双脚,最终实现完全自动驾驶。5G的到来,为车联网助力的同时,也在不断的解放驾驶员的思维及眼睛。

了解车联网的朋友都知道,车联网的字面意思,实际就是车与周围环境在打交道,车内外传感器相当于人的眼睛,其自动驾驶系统相当于简化版的大脑,可以调控传感器对于周围环境的信息,这相当于人的大脑分析驾驶环境。

当然,5G对于车联网有奇效,但并不能用于完全自动驾驶技术。目前全球自动驾驶水平依旧处于L2、L3阶段,根据行业专家预测,L5级自动驾驶想要商用,可能要等到2030年,甚至更远。

想象一下,以目前通信技术的发展,2030年左右,估计6G、7G都出来了,哪里有5G什么事。所以,5G的商用对于车联网的意义巨大,但对于自动驾驶而言,意义没有想象那么大。

车联网、自动驾驶、智能网联怎么区分?

车联网的概念,我们在上文已经说的很清楚了,这里总结一下理解就是车内网、车际网和车载移动互联网,它的服务的对象是车、路、人及云端。

在这里,我们还要提出一个概念——智能汽车。它是集环境感知、规划决策、多等级辅助驾驶等功能于一体的综合系统,可以说是传统车辆智能化的一个象征。

接下来看看,什么叫自动驾驶?

自动驾驶汽车(Autonomous Vehicles)是一种通过电脑系统实现无人驾驶的智能汽车。它依靠人工智能、视觉计算、雷达、监控设备和全球定位系统协同合作,让电脑可以在没有任何人类主动的操作下,自动安全地操作机动车。

看到这里,我们会感觉,智能汽车很像自动驾驶汽车,但又有些不同,怎么区分呢?其实,按照定义来看,它们的区别已经非常明显了,自动驾驶汽车是智能汽车的终极版。

而智能网联汽车又是车联网与智能汽车融合的产物。

清华大学汽车工程系教授、中国智能网联汽车产业创新联盟专家委员会主任也曾表示:“智能汽车与自动驾驶汽车不完全等同。智能网联汽车,是中国工信部制定汽车路线图时,适应国际走向而给出的一个非常完整的定义。重构以后,智能网联汽车就是智能汽车新技术的阶段,美国欧洲叫CAV。无人驾驶是智能汽车最高阶段,智能网联汽车是智能汽车新的技术阶段。”

车联网有多香?

了解完5G对于车联网的价值,及在智能网联汽车体系内的重要意义。我们再来看看,车联网市场情况如何?国内又有哪些企业入局?

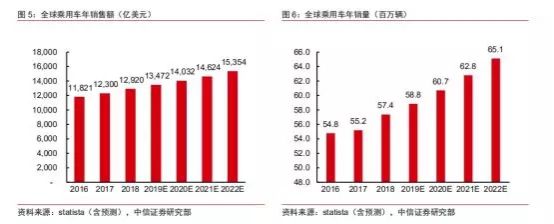

2018年,全球乘用车总销量为5700万辆,销售额为1.3 万亿美元,2022年市场规模预计将达到1.5万亿美元。2018年中国乘用车市场规模约5100亿美元,销量约为2400万辆。预计到2022年中国乘用车市场将规模平稳增长到6300亿美元,销量达到2900万辆。

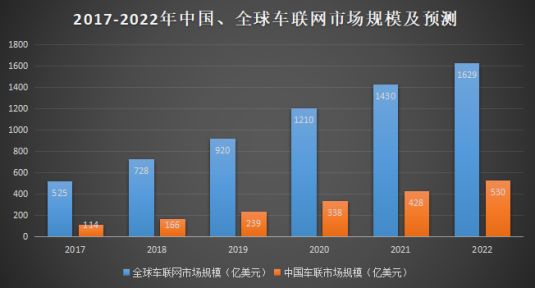

据前瞻产业研究院发布的统计数据显示,截止至2017年,全球车联网市场规模约为525亿美元,预计到2022年将增加至1629亿美元,CAGR为25.4%;中国车联网市场规模将从2017年的114亿美元增长到2022年的530亿美元,CAGR为36.0%,高于全球平均增长速度,中国市场规模在全球占比也将从2017年的21.7%增长到2022年的32.5%,其用户数也将从1164万增长至4097万。

数据来源:前瞻产业研究院(智驾未来制图)

如此巨大的市场需求及规模,估计互联网企业及汽车制造商都很难坐得住。

主要看看2019年的布局,1月27日,百度正式发布跨平台车联网解决方案CarLife。这是继去年北京车展期间发布CarNet以后,百度进军车联网的第二次大动作。从CarNet到Carlife,不仅仅是名字的变化,更是百度切入车联网姿势的改变,从平台入口到接管车机。

5月22日,腾讯车联正式发布“生态车联网”解决方案。该方案将腾讯系及第三方的内容服务生态有机地接入到汽车中,打通车前、车中、车后的无缝化体验;基于AI场景引擎,实现智能场景化驱动的“千人千面+服务找人”。

图片来源:腾讯

5月26日,阿里云计算有限公司与千方科技签署《合作框架协议》。同时,阿里网络以36亿元收购千方科技2.23亿股权,共持千方科技15%股份,成为公司第二大股东。

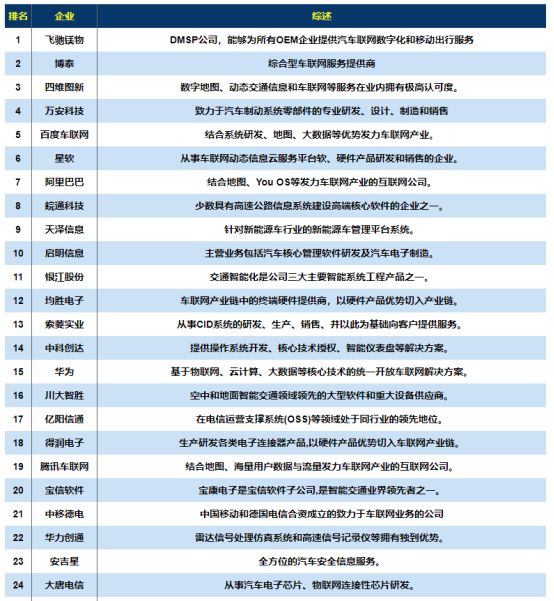

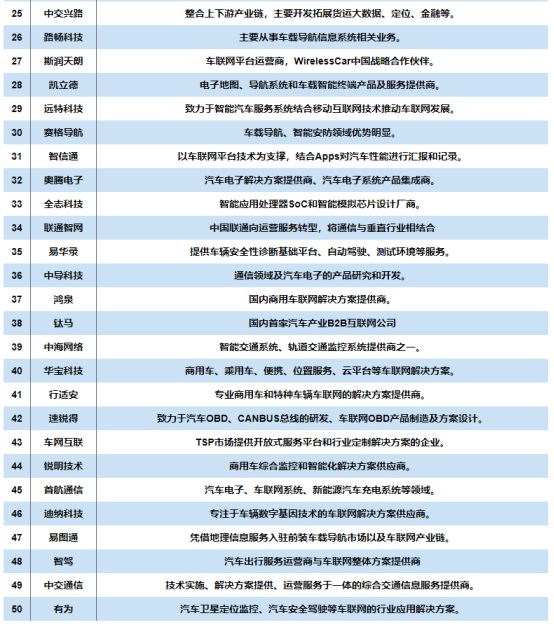

国内除了BAT外,在前不久举办的上海车展上,华为、大唐电信等企业纷纷亮相,抢尽了原本属于汽车制造商的风头,并从各自擅长领域推出了与车联网相关的产品。此外,国内还有部分初创企业也在近年来先后加入了车联网市场……

图片来源:2018《互联网周刊》&eNet研究院选择排行

国内车联网市场需要跨越四座“大山”

车联网市场虽然很好,而且5G开始商用,也为车联网带来了更多的机遇,但距离正式落地商用,还有四座“大山”需要跨越,具体如下:

第一,产业链不够完善;我国车联网产业主要呈现四大雏形,分别为:以政府等公共机构为主导的车联网产业链;以商业车辆运营管理机构为主导的车联网产业链;以车厂厂商为主导的产业链和以车载信息服务商为主导的产业链。

第二,行业标准不统一;车联网涉及诸多信息交换标准,如车载终端、网络通信、系统层、应用层等各层面的标准。虽然为抢占发展先机,我国企业已纷纷采取行动,在上海、无锡、深圳等地成立了车联网联盟,重庆市还将打造车联网应用示范基地,但标准化是促进一个产业健康发展的基础。不同的模式将产生不同的应用系统,各系统缺少统一的参考平台和接口,会导致系统不兼容和资源浪费,彼此间信息不能共享。

第三,商业模式不够清晰;目前车联网商业模式普遍存在盈利困难、续费率较低的原因。此外,由于车联网产业链的复杂性较高,整车厂商与营运商之间缺乏成功且有效的商业营运模式,产业整合难度较大。

第四,自主品牌政策企业难以提供有效支持;一方面,自主品牌整车企业的品牌支撑力不足,由于国外供应商强大的技术能力及与车厂长期的合作关系,本土车联网产品供应商想要进入合资及外资品牌企业前装市场的难度极大;另一方面,自主整车企业的技术集成能力不足。车联网技术需要对汽车软硬件进行适应性开发,当然,自主研发效果最佳,但是国内的自主品牌目前并不具有这方面的能力。

如何构建5G车联网生态?

对于做车联网的运营服务商及设备供应商而言,车联网服务很碎片化,正如我们看到的,目前几乎每个车厂都有自己的车联网服务,虽然服务内容有相似也有差异,但由于单个车厂车联网平台的用户数有限,而类似的平台众多,带来的问题就是服务碎片化,不能形成规模效应,无论对后期的运营价值还是数据价值,都会大打折扣。

那么在这种情况下,又该如何构建车联网生态呢?

首先,我们要明白车联网的生态包含什么?前文对这点也做了粗略的回答,那边是端、管、云。

整个车联网的产业链非常复杂,从目前的整个态势情况来看,基本上我们看到的所有厂家都在走“合纵连横”,单凭靠一个厂家的力量是没有办法提供完备的车联网方案,从整个车联网所涉及到的产业链来看,分为三大板块:

第一,端侧;这部分包含汽车制造商及企业零部件厂商等。

第二,管侧;这部分包含汽车通讯芯片研发企业与通讯标准制定机构等。

第一,云侧;研发车载网云的企业,如阿里、腾讯、百度等。

这三大板块基本构成了整个单车智能。从单车自动驾驶,到上层的各种业务应用联系才能构建一个比较完备的车联网生态。从当前车联网的生态来看,无论是从我们的车厂还是设备供应商,还是参与到无人驾驶的互联网公司等都是在走“合纵连横”策略,整合产业链的各个资源。

所以,车联网的生态一定是以端、管、云为基础的,这点与华为在车联网的布局不谋而合。当然,整个生态并不是一家可以完成的,它需要众多企业的参与,具体如何来做,参与的企业又处于什么样的地位,这得根据企业的战略方向来看。

写在最后

5G商用,车联网产业也将迎来爆发风暴。

未来的车联网市场,机会很多,但也很乱。传统汽车厂商需要互联网企业的软件能力,互联网企业也需要通过传统企业研究新的商业模式。车联网生态将开启新的汽车数字化浪潮,也将对汽车行业进行新的洗牌。

-

车联网

+关注

关注

76文章

2586浏览量

91624 -

5G

+关注

关注

1354文章

48466浏览量

564584

原文标题:5G商用!车联网风云再起……

文章出处:【微信号:IV_Technology,微信公众号:智车科技】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

5G 车联网赋能消防车调度,推动高效智能消防救援

华为5g技术介绍 华为5g技术的优势

5G RedCap:轻量化5G技术引领物联网新未来

5G智能工厂物联网平台是什么

什么是物联网技术?

5G赋能车联网,无人驾驶引领未来出行

请问mx880 5G数据终端可以设置优先5G网络吗?

高速行者,5G工业路由器助力车联网无缝通信

工商网监

工商网监

评论