揭秘苹果FPC核心供应商下一个十年

揭秘苹果FPC核心供应商下一个十年

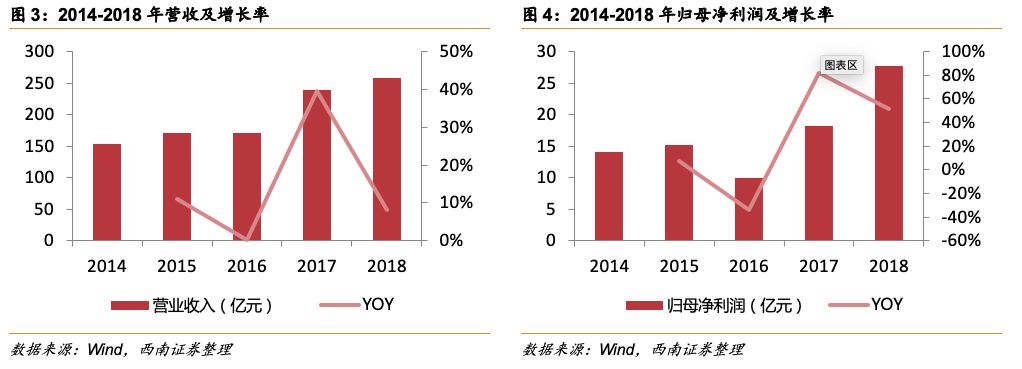

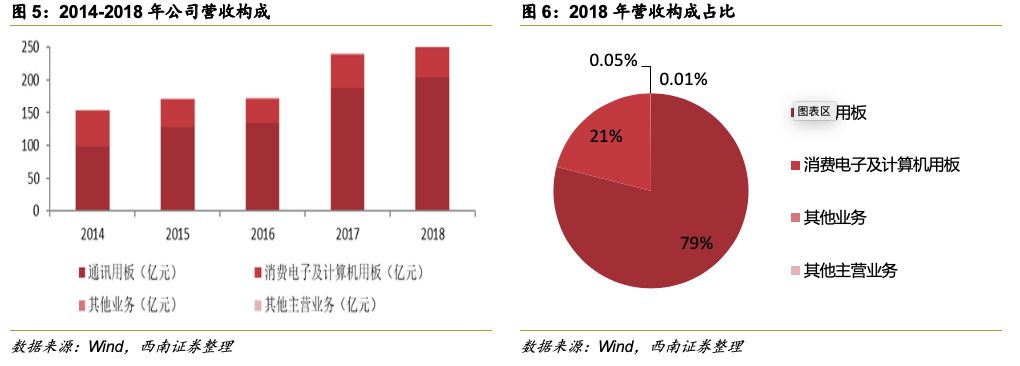

鹏鼎控股2018年度实现营业收入258.6亿元,较上年增长8.1%,归母净利润27.7亿元,较上年增长51.7%,营收及获利均创历史新高,整体毛利率为23.2%,其中通讯用板类产品毛利率为22.4%,消费电子及计算机用板产品毛利率为26.1%,其他用板类产品毛利率为36.7%,研发费用投入为12.2亿元,同比增长19.6%,占营业收入的4.7%。

为了保持全球领先地位,公司注重研发,在技术研究中投入较高,重视人才引进。公司积极布局汽车电子领域,产品已具体应用在日行灯系统、汽车导航系统、车载影音娱乐系统及汽车充电设备系统等汽车电子产品上。未来折叠屏手机等智能设备对FPC的需求大幅增加,将带动公司业务稳步增长。

1

鹏鼎控股:FPC领域的全球龙头

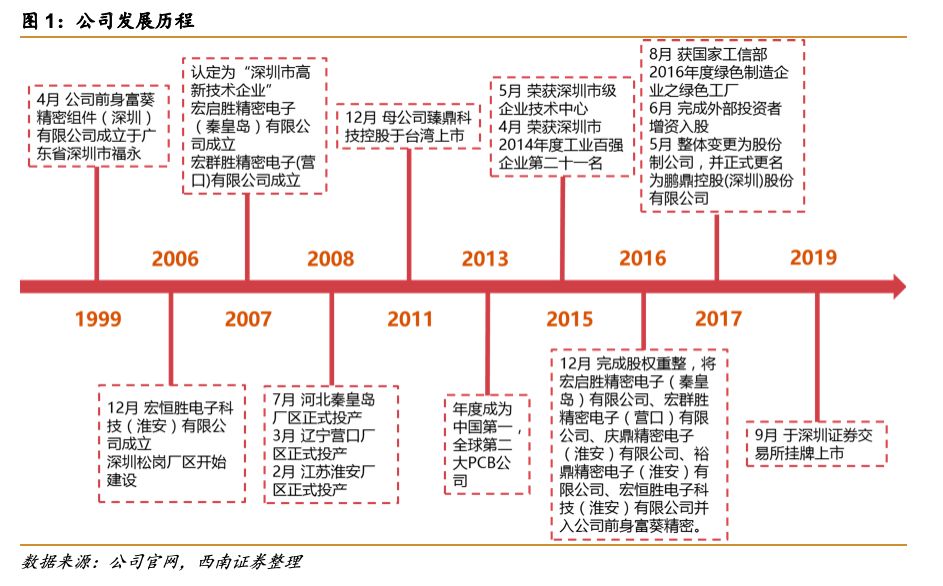

鹏鼎控股系由富葵精密组件(深圳)有限公司整体变更设立。公司成立于1999年4月29日,并于2018年9月18日在深圳证券交易所上市。

公司主要从事各类印制电路板的设计、研发、制造与销售业务。产品广泛应用于通讯产品、计算机、消费性电子及各类3C电子等产品。公司以“发展科技、造福人类,精进环保、让地球更美好”为使命,多年来致力于与世界一流客户合作,通过运用先进的研发技术,配合高效率、低成本的运营手段,构建出一个体系完善、布局合理的PCB 产供销体系,打造了“效率化、合理化、自动化、无人化”的现代化工厂,成为业内极具影响力的重要厂商之一,在行业享有非常高的知名度。公司高度重视研究开发工作,在深圳市设有研发中心, 已获得国内外授权专利数600余件。

目前,鹏鼎控股的制造基地分布于深圳、秦皇岛、淮安及营口,服务半径覆盖中国大陆、中国香港、中国***、日本、韩国、美国及越南等地,可以为全球客户提供高速、高质、低成本及高附加值的PCB设计、开发、制造及销售服务,已成为业内极具影响力的重要厂商之一。

根据Prismark 2018年2月最新报告统计的以营收计算的全球PCB企业排名,公司已成为全球第一大PCB生产企业。

下滑查看更多

1999年4月,公司前身富葵精密组件(深圳)有限公司成立于广东省深圳市福永。

2006年至2014年,公司先后成立宏恒胜电子科技、宏启胜精密电子、宏群胜精密电子、庆鼎精密电子、裕鼎精密电子;同时,河北秦皇岛厂区、辽宁营口厂区、江苏淮安厂区、深圳松岗厂区相继奠基、正式投产。

2007年12月,公司被认定为“深圳市高新技术企业”。

2011年12月,母公司臻鼎科技控股于***上市。

2013年,公司被认定为国家级高新技术企业;同时,成为中国第一,全球第二大PCB公司。

2016年12月,完成股权重整,将宏启胜精密电子、宏群胜精密电子、庆鼎精密电子、裕鼎精密电子、宏恒胜电子科技并入公司前身富葵精密。

2017年,完成外部投资者增资入股,整体变更为股份制公司,并正式更名为鹏鼎控股。

2018年,PRISMARK报告显示公司成为全球第一大PCB生产企业;同年9月,于深圳证券交易所挂牌上市。

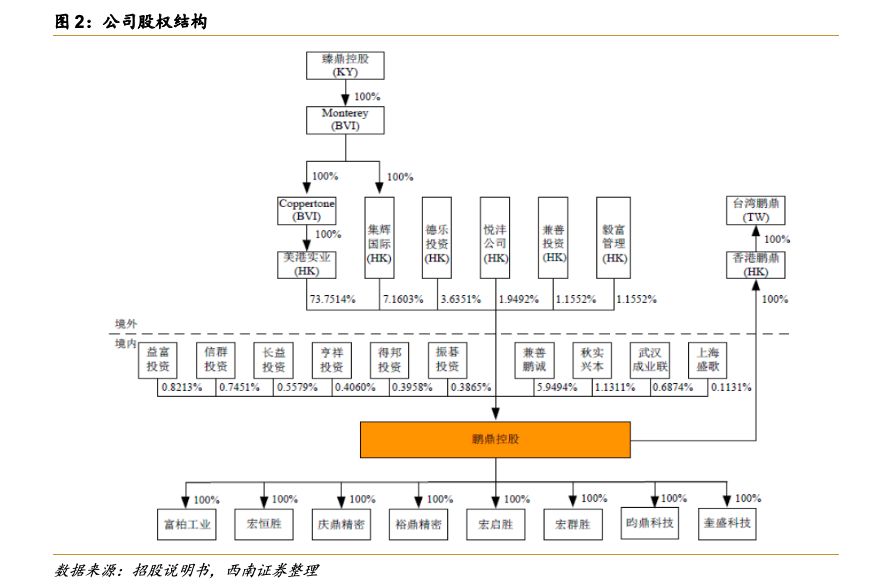

公司股权集中,股权结构稳定。大股东美港实业,持股比例达到73.8%,第二股东为集辉国际,持股比例为7.2%,合计持股比例达到81%。而背后的实际控制人为***上市公司臻鼎控股,专注印刷线路板之设计、开发、制造、销售,2006年被富士康收购,是鸿海集团的全资子公司。

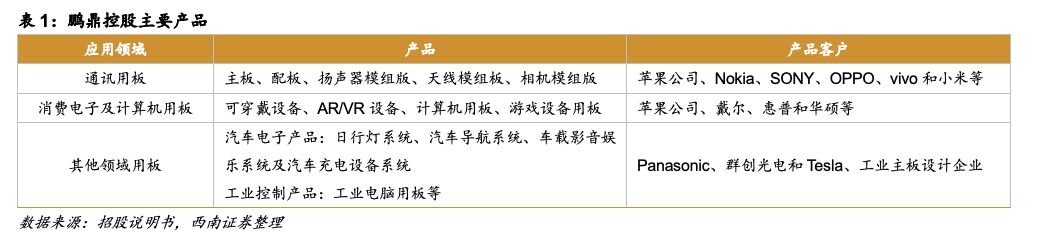

公司的PCB产品可分为通讯用板、消费电子及计算机用板以及其他用板等,并广泛应用于手机、网络设备、平板电脑、可穿戴设备、笔记本电脑、服务器/储存器及汽车电子等下游产品。专注于为行业领先客户提供全方位PCB产品及服务,根据下游不同终端产品对于PCB的定制化要求,可以为客户提供涵盖PCB产品设计、研发、制造与售后各个环节的整体解决方案。

其中,通讯用板主要包括应用于手机、路由器和交换机等通讯产品上的各类印制电路板。公司生产的通讯用板包括主板、配板、扬声器模组板、天线模组板、相机模组板、LCM模组板和指纹辨识模组板等多类产品。消费电子用板主要应用于平板电脑、可穿戴设备、游戏机和智能家居设备等与现代消费者生活、娱乐息息相关的下游产品。生产产品包括光学量测板、振动器模组板和扁平电缆板等产品。在汽车电子领域,公司的产品已具体应用在日行灯系统、汽车导航系统、车载影音娱乐系统及汽车充电设备系统等汽车电子产品上。

同时,鹏鼎控股打造了EliBoard优客板平台,主要提供PCB打样一站式服务,平台创立以来,秉承线上线下、便捷服务、使用者体验的经营理念,持续提升生产能力、时效准确性与产品质量,以低总成本生产出高质量PCB,为创客、工程师、客户及时反应市场、及时量产、及时获利,提升伙伴的竞争优势。

2

财务分析:

公司注重研发,成长稳定,未来可期

2.1主营业务稳定增长,产品竞争优势明显

公司2018年度实现营业收入258.6亿元,较上年增长8.1%,归母净利润27.7亿元,较上年增长51.7%,营收及获利均创历史新高。但相对于2017年39.6%的营收增速以及82.1%的归母净利润增速,2018年的增速明显下降。公司营业收入和净利润增速下降的主要原因来自下游主要客户终端产品销售不及预期和市场激烈竞争导致公司产品价格涨幅较小。

公司的PCB产品主要分为通讯电板、消费电子及计算机用板以及其他用板等。2018年通讯用板类产品实现营业收入204.2亿元,同比增长8.4%,消费电子用板类产品实现营业收入54.2亿元,同比增长7.2%,其他用板类产品实现营收0.1亿元,同比下降47.8%。公司99%以上的营业收入来自通讯用版和消费电子及计算机用板两种产品,其中通讯用板产品长期占据公司总营收的70%以上,且连年上升,在2018年营收占比高达79%。

2.2 ROE呈上升趋势,毛利率维持较高水平

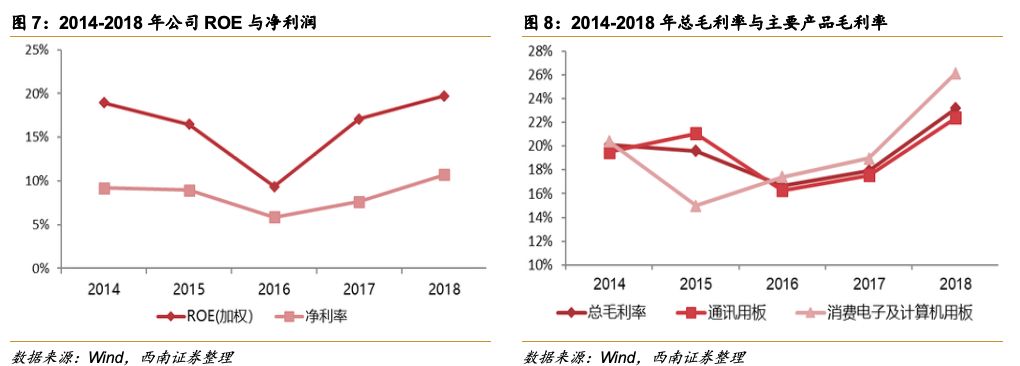

2014~2018年公司销售净利率和ROE均有较大波动, 且变动趋势相同,都在2016年有个较大幅度的下降,主要受客户高需求和激烈的市场环境的影响。除去2016年这一异常情况,公司销售净利率均保持在8%左右,ROE均保持在18%左右。近两年,销售净利率和ROE均呈现上升态势。

2018年公司整体毛利率为23.2%,其中通讯用板类产品毛利率为22.4%,消费电子及计算机用板产品毛利率为26.1%,其他用板类产品毛利率为36.7%。2016年公司毛利率出现下滑情况,主要原因来自客户对产品质量和性能的高要求使原物料成本涨幅较大,同期下游主要客户的终端产品销售未达预期。但此后公司通过提高产能利用率、进一步优化产品结构,再加上下游主要客户需求的增加,公司整体毛利率开始上升。

2.3高研发助力公司稳固行业领先地位

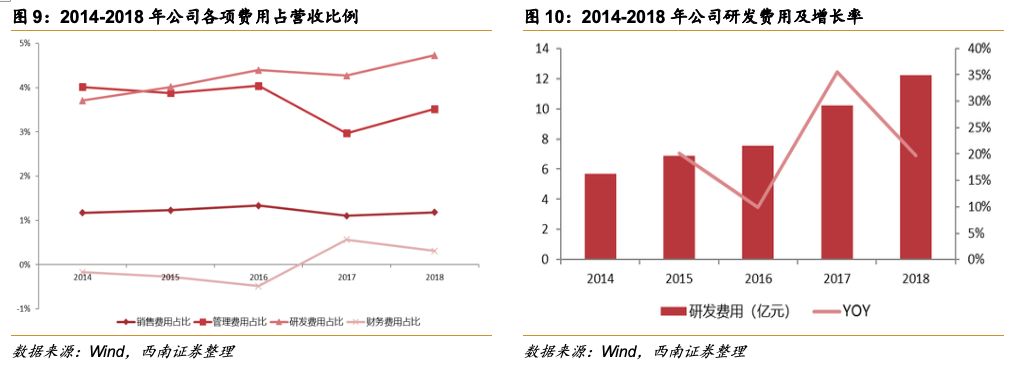

公司致力于前瞻技术的研究与开发,不断增加研发投入,持续推动研发创新,以保证公司在行业内的技术领先地位。研发费用在营业收入的占比最高,基本维持在4%左右。2018年公司研发费用投入为12.2亿元,同比增长19.6%,占营业收入的4.7%。公司经过多年的研发积累,已经在各类印刷电路板领域积累了深厚的技术,并构建了“one avary”产品体系。截至2018年12月,公司累计获得专利609项,其中,中国大陆261项,中国***255项,美国93项。

公司销售费用占营业收入比重不高,占比基本维持在1%左右,主要是因为公司依靠领先技术及生产制造能力直接与客户建立合作关系,不需要较高销售佣金及客户开发费用,且客户集中度较高,维度费用较低。管理费用占营收的比重相对较高,在2017年之前管理费用占营收的比例在4%左右,2017年有个较大幅度的下降,从2016年的4.04%下降到2017年的2.9%,之后又回到原先水平。管理费用占比较高一是公司注重研发,在技术研究中投入较高,二是公司为了保持全球领先地位,重视人才引进。财务费用占营业收入比重相对较低,在2017年之前为负值,主要是因为利息收入大于利息支出,体现了公司流动资金的充裕。

3

线路板:电子制造之母

公司所属行业为印制电路板制造业。印制电路板是承载电子元器件并连接电路的桥梁,广泛应用于通讯电子、消费电子、计算机、汽车电子、工业控制、医疗器械、国防及航空航天等领域,是现代电子信息产品中不可或缺的电子元器件。公司的PCB产品可分为通讯用板、消费电子及计算机用板以及其他用板等。

通讯用板包括柔性电路印制板(FPC:FlexPCB)、刚性印制电路板(R-PCB)、高密度连接板(HDI)、类载板SLP等多类产品,可以为客户提供涵盖PCB产品设计、研发、制造与售后各个环节的整体解决方案。目前服务的客户包括苹果公司、GOOGLE、SONY、华为、OPPO、VIVO等国内外领先品牌客户。公司生产的通讯用板包括主板、配板、扬声器模组板、天线模组板、相机模组板、LCM模组板和指纹辨识模组板等多类产品,服务的客户包括苹果公司、Nokia、SONY、OPPO、vivo和小米等国内外领先品牌客户。

-

苹果

+关注

关注

61文章

24398浏览量

198582 -

FPC

+关注

关注

70文章

960浏览量

63356 -

PCB设计

+关注

关注

394文章

4683浏览量

85563 -

可制造性设计

+关注

关注

10文章

2065浏览量

15537 -

华秋DFM

+关注

关注

20文章

3494浏览量

4491

原文标题:深度:揭秘苹果FPC核心供应商下一个十年

文章出处:【微信号:cpcb001,微信公众号:PCB行业融合新媒体】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

弘信电子亮相2024年度小米全球核心供应商大会

比亚迪成苹果智能家居供应商

苹果供应商加速OLED投资

罗森伯格出席2024比亚迪新能源汽车核心供应商大会

苹果供应商捷普将在印度设厂

三星或成苹果新CIS供应商,挑战索尼独供地位

舜宇光学将在2025年成为苹果的新CCM供应商

苹果寻求OLEDoS新供应商,韩国厂商态度未明

韩国一FPC上市企业成功获得三星手机电路板供应商资格

麦格纳摘得“2023年度供应商奖”

蓝海华腾喜获“海格客车2023年度合格供应商”奖!

正力新能荣获德业供应商“2023年度优秀品质奖”

工商网监

工商网监

评论