自驾车厂开第一枪 垂直产业着手自建5G私网

自驾车厂开第一枪 垂直产业着手自建5G私网

2018年11月初德国汽车大厂BMW、福斯汽车(Volkswagen)及戴姆勒(Daimler)皆展现出在自家工厂产线部署、运作5G私网(Private 5G Networks)的高度兴趣,主要是为了在2021年之前开始进行自动驾驶汽车的制造做准备。如工厂中的自动驾驶堆高机(Self-driving Forklifts)将是实现工厂智能化机器人的一环,且一旦自动驾驶汽车制造完成,即可启动自驾模式,自行从产在线移动至仓储端。

BMW数字转型自己来汽车业者期建5G私网

汽车业者期望未来能够不依赖德国运营商的5G基础网络设施,避免将数字转型的工作托付予运营商。主要因素在于,汽车业者希望自行确保、负责自身的数据信息安全与网络可靠性,避免工业***与黑客攻击等情事发生。BMW更已向德国联邦网络局(Bundesnetzagentur)提出自建5G私网的意愿,且Volkswagen及Daimler亦有相同的意向。

德国BNetzA表示,现阶段已有多家制造业者针对5G网络的部署进行了相关研商。根据现行德国法规,针对专属区域性频段并未有明确的授权规范、流程与定价条例,而全国性的5G频谱拍卖则将于2019年初举办。因此,诸如汽车制造业者或其他有意部署5G私网的厂商,仍须观望后续频谱释出状况。

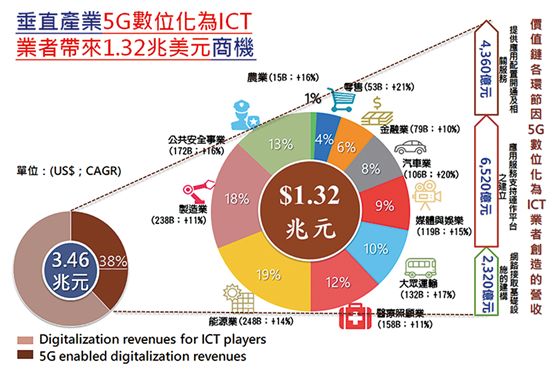

根据爱立信(Ericsson)委托Arthur D. Little研究发布的报告指出,2026年垂直应用产业透过5G进行数字化的过程中,将为各种系统设备、运营商与其他ICT业者带来超过1.32兆美元的商机。因此,对Ericsson、诺基亚(Nokia)、***等系统设备业者而言,5G世代所带来的商机已非过去3G/4G一般集中于面向大众的行动通讯服务,而是深入于各垂直产业的应用当中。

提供企业所需的5G网络系统设备无疑地将成为系统设备商未来一项非常可观的获利来源,如前述BMW等汽车大厂,或其他企业想要营运自己专属私有的网络,就不得不建立一完整的通讯基础设施。也因此,系统设备商针对垂直应用产业所需5G技术与关联应用也投入非常大的心力,期望在迈入5G商用化的阶段,能快速切入各产业的5G应用相关系统网络市场。

然而,垂直应用业者踏入通讯领域并非易事,首先频谱取得与否无疑是垂直产业业者能否自行营运私网的关键;再者,系统设备业者也并不是可以毫无顾忌地做垂直产业的企业私网生意。毕竟通讯产业供需关系错综复杂,系统设备业者最大的客户仍是电信运营商;对于运营商而言,并不乐见垂直应用产业自建私网。

建立私网挑战大频谱取得首当其冲

在权衡利害关系下,系统设备业者必定是更广泛地链结电信运营商与垂直应用产业间的关系,透过强化5G垂直应用测试合作,一同寻求最佳的商用模式发展方向。

例如,2018年2月初Nokia与德国电信、德国汉堡港务局合作在汉堡港建立5G测试实验室,进行包括交通灯号管理、行动传感器数据处理、VR监控应用等验证;同年6月中,Ericsson联合瑞典Telia,协同矿业公司Boliden、ABB、VOLVO等,开发远距工具机采矿应用。而同年11月初,Nokia和中国联通合作,为德国BMW及中国大陆的华晨中国汽车控股公司合资的华晨宝马于辽宁沈阳市的工厂中,利用Nokia的vMEC解决方案,以及中国联通的LTE网络,架构LTE私网。主要用于支持工厂员工间的安全语音及数据通讯、机器对机器通讯、无线影像监控、生产线维运、室内导航与工业机器人运作。在在显示,系统设备商、运营商与垂直产业厂商间正处于面向藉由架构私网(无论LTE或专属频谱)以推动垂直应用服务与相关技术发展的阶段。

对运营商来说,行动通讯服务市场面临流量快速增加、频谱供应不足,营收持平或下滑的「剪刀效应」,更是期望在5G世代中随着各类垂直产业对5G数字化需求的提升从中获利,缓解运营商面临的压力。同样于Ericsson发布的报告显示,运营商在垂直产业5G数字化过程中所扮演的角色将影响其收益的多寡,若同时扮演网络建构、服务推动及服务创造三角色,将有机会掌握47%比重约6,190亿美元潜在商机。

因此,德国运营商也积极与制造业、或相关垂直产业合作,为未来垂直应用领域的5G部署奠下根基。例如,德国电信正在与Osram合作打造未来工厂,由德国电信根据Osram需求而客制化,部署以LTE为先期技术,后续逐步进化升级为5G之行动通讯网络,确保网络吞吐量、低延迟高可靠、安全性、高效物联网管理等服务;并结合边缘运算与人工智能技术等,进行行动机器人、自动导引车在工厂区域内运输材料、物品的验证。换言之,德国运营商皆想切入垂直应用市场,并透过跨产业合作方式,开拓5G世代垂直应用市场商机。

面对如前述BMW等汽车大厂想自建私网的意图,及德国监管机关将开放业者专属区域频谱申请,加上德国主责「反对限制竞争法」的联邦卡特尔办公室(Federal Cartel Office),特别指出「通讯市场的集中导致德国经济在建立联网智慧工厂或自动驾驶汽车的竞争中落后于竞争对手」,因此鼓励第四家运营商进场竞争、甚至敦促现有运营商在非歧视的基础,向MVNO开放其网络基础设施等议题,都让德国三大运营商如坐针毡,并表达反对意见。

运营商皆认为,若政府不将5G频谱竞标底价调降,随之而来的5G拍卖竞标战将使其没有足够财力投资5G网络;且若向MVNO开放其网络基础设施,会使运营商处于劣势,因为MVNO不必在网络基础设施上投入大量资源。

而针对垂直应用产业对私网的需求,尤其是网络可靠性、资安、隐私、黑客等问题,三大运营商中的德国电信已承认掌握产业对5G网络实际需求的进度缓慢,以致于垂直产业公司无法信赖运营商能提供业者所需的5G私网;因此,德国电信将于2019年特别召开针对工业网络需求的重要会议,以确实掌握业界所需,积极与垂直产业业者建立正向关系(图1)。

图1垂直应用产业5G数字化带来的商机数据源:Ericsson(Arthur D. Little),资策会MIC整理(11/2018)

企业建置5G私网可行与否,除了受垂直应用产业相关业者、系统设备业者与运营商各方的立场与利害关系影响外,最重要的还是是否拥有频谱资源以支持网络的部署运作。而针对私网释出专用频谱与否也成为各国政府关注、思考的议题之一。

5G商机愈趋明朗产官频谱规画/取得势在必行

为了推进创新应用发展、产业数字化转型,提估符合5G与数字基础设施所需的频谱势在必行,且必须在早期阶段根据其需求进行规画,并提供给市场参与者。

2017年美国决定通过在3.5GHz频段创建市民宽带无线电服务(CBRS)做出一些创新举动;2016年4月,英国Ofcom即对频谱资源如何共享开始进行公众咨询程序,并规画类似美国CBRS的共享方案,惟目前仍未定案,但显见英国欲透过频谱资源的有效利用,以促进竞争,鼓励投资和创新,并鼓励在英国各地提供高速数据传输服务的可用性。

自建5G私网对垂直产业厂商的意义在于,能让业者自行定义他们所要的网络安全等级,而非全然信赖运营商所提供的网络,并且使业者敏感、专有的数据保持、留存在本地;而自建的5G私网在不需要与运营商公共网络互通情况下,或将更能满足垂直产业厂商对高可靠低延迟技术更客制化、精确性、实时性的需求,打造时间敏感网络(Time Sensitive Networking, TSN)。这也是为何,德国汽车制造大厂都向其监管机关BNetzA表示对自建5G私网的高度兴趣。

然而,即便垂直产业厂商们都有意搭建私网(无论LTE或是未来5G),所要面临的第一项难题无非就是频谱的取得。德国BNetzA已接获许多垂直产业厂商针对打造当地私网与私人/专用频谱的咨询;现阶段业者们也纷纷与系统设备业者开始合作进行5G技术于垂直产业应用中的相关测试。对部分国家而言,已有相关专用频谱政策将支持私网的建立,如德国虽然尚未有明确的实施机制,但已画定3.7~3.8GHz共100MHz的专属区域性频段供垂直应用/新创业者使用。

-

运营商

+关注

关注

4文章

2398浏览量

44439 -

5G

+关注

关注

1354文章

48454浏览量

564219

原文标题:记住:行业专网才是5G时代运营商真正的挑战者

文章出处:【微信号:txdoutiao,微信公众号:通信首条】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

5G转RJ45网口原理

华为助力非洲5G产业加速发展

嵌入式设备中的4G/5G模块管理

裸眼3D新体验,通感一体新突破,杭州实现5G第一城到5G-A第一城的跨越

工商网监

工商网监

评论