聚焦 | 两度收购“流产”,凯恩股份败走锂电“样本”

聚焦 | 两度收购“流产”,凯恩股份败走锂电“样本”

随着补贴退坡和市场竞争加剧,资本投资新能源行业的热度急速退烧,一些跨界而来的上市公司也开始选择退出。

与2016-2017年上市公司和市场资本疯狂涌入新能源行业相比,2018以来,越来越多的上市公司开始选择剥离新能源业务或者终止收购新能源标的。

日前,凯恩股份(002012)发布公告称,拟转让持有的青岛乾运高科新材料股份有限公司(以下简称“青岛乾运”)全部股权。经双方协商,青岛乾运拟以2200万元回购公司持有的青岛乾运全部股权。

从此次出售青岛乾运的全部股权,再加上公司于2018年终止收购深圳卓能新能源股份有限公司(下称卓能新能源)97.8573%的股权,这意味着凯恩股份自2017年以来跨界布局新能源的行动最终失败了。

事实上,凯恩股份布局新能源业务失败只是当前新能源行业“寒冬”环境下的一个缩影。

2018年以来,在补贴退坡和市场竞争加剧等多重压力下,大批锂电企业营收净利大幅下滑出现亏损。而上市公司为了及时止损,也只能忍(ming)痛(zhi)割(xuan)爱(ze)剥离新能源业务,减轻企业的经营压力和风险。

主营特种纸业务的凯恩股份,近年来一直试图跻身新能源行业,但结果并不理想。

2017年9月27日,凯恩股份发布公告称,拟以27.22亿元并购卓能新能源97.8573%的股权。同时拟募集配套资金不超17.02亿元,将用于支付现金对价款、相关中介机构费用以及投入标的资产在建项目。

凯恩股份原本已持有卓能新能源2.14%股权。本次交易完成后,凯恩股份将直接持有卓能新能源100%股权,实现特种纸制造业务和锂电池业务双轮驱动发展。

11月30日,凯恩股份发布公告称,拟向卓能新能源除公司外的全体股东发行股份及支付现金,购买卓能新能源变更为有限责任公司后其合计持有的卓能新能源有限87.5842%的股权。本次交易对价总额24.14亿元,收购完成后凯恩股份将直接持有卓能新能源89.7269%的股权。

卓能新能源主营业务为三元18650圆柱锂离子电池、电池组及新能源电动汽车电源系统的研发、生产及销售。作为华南地区的老牌数码电池企业,卓能新能源积极进军动力电池市场,成为了数码转型动力的典型代表。

卓能新能源全资子公司广西卓能的全自动动力电池生产线已经稳步投产,动力电池业务已经成为卓能营收提升的重要增长点。公司2017上半年实现营业收入6.68亿,同比增长53.23%;净利润4155.82万。本期营业收入增长主要是广西卓能全自动动力电池新产线实现量产、广西卓能二标段建成投产所致。

然而,不到一年时间,新能源行业环境就发生了极大变化。2018年补贴大幅退坡,市场竞争加剧,卓能新能源的动力业务也受阻,凯恩股份因而放缓了进军新能源领域的脚步。

2018年4月26日,凯恩股份发布公告称,现鉴于行业政策、证券市场等外部环境发生了变化,公司与交易对方无法就标的公司的资产估值、作价方案调整达成一致意见,决定终止收购卓能新能源87.5842%的股权。

事实上,进入2018年,补贴政策调整将补贴金额与能量密度直接挂钩,上游钴、锂等原材料价格先涨后跌,动力电池市场竞争日益激烈。大批锂电池企业的动力业务受阻,导致企业营收增长但产品毛利率和净利却大幅下滑,其中圆柱电池企业受的冲击最大。

2019年,补贴大幅退坡50%以上,市场竞争进一步加剧,动力电池产品价格和毛利率持续下滑,主机厂对电池企业在供货能力、采购价格、付款周期和企业资金实力等方面提出了更高的要求。在此压力之下,大批电池企业为求生存主动缩减或退出动力市场,转战电动自行车、电动工具、储能和低速车等不依赖补贴的细分市场,而卓能新能源的转变力度更大。

卓能新能源调整市场策略,业务重心将聚焦电动自行车领域。

值得注意的是,收购卓能新能源失败之后,凯恩股份并没有放弃布局新能源,而是将目光转移到上游锂电池正极材料领域。

2018年7月10日,凯恩股份发布公告称,公司与青岛乾运签署了《增资协议》,将以自有资金出资2000万元对青岛乾运进行增资,增资后将获得青岛乾运2.5974%(后变更为3.33%)的股权。青岛乾运股东承诺公司2018年——2020年的承诺净利润分别不低于6000万元、1亿元、1.5亿元。

青岛乾运成立于2003年,是一家研发、生产高技术新材料的科技密集型企业,主要产品为锂电池正极材料。

11月15日,凯恩股份发布公告称,拟3.4亿元收购青岛乾运56.67%的股权。本次收购完成后,公司将直接合计持有青岛乾运60%股权。在这笔收购中,青岛乾运全部权益价值评估值为6.03亿元,评估增值率高达974.08%。

不过,凯恩股份的这次收购行动受到了监管层的关注。2018年11月末,浙江证监局向凯恩股份下发问询函,要求上市公司对青岛乾运的历史沿革、近年来的经营数据、主要客户情况、评估依据以及盈利预测等作出详细说明。

然而在2019年1月29日,凯恩股份宣布:“鉴于目前公司控股股东出现的股份冻结情况等因素,公司董事会决定中止现金收购青岛乾运56.67%股权。”从此之后该收购事项再无下文。

直到2019年6月20日,凯恩股份发布公告称将转让公司持有的青岛乾运全部股权,这标志着这项收购事项正式终止。

凯恩股份表示,出售上述参股公司股权是公司明确主营业务、整合对外投资的重要举措,此举将增加公司流动资金,支持公司主营业务发展,对公司的可持续发展将产生积极影响。本次交易预计为公司产生收益200万元。

公告显示,青岛乾运2017年、2018年和2019年1-3月分别实现营收3.83亿元、3.91亿元和8461万元;净利润1441万元、3238万元和829万元。

从营收情况来看,青岛乾运2019-2019年所实现的净利润与其承诺净利润差距甚远。如果凯恩股份此前收购成功,青岛乾运或将无法完成业绩对赌,从而承担着巨额业绩赔偿,而凯恩股份的业绩也将受到极大影响。

由此可见,除了标的公司持续盈利能力不足之外,公司资金链紧张也是凯恩股份剥离新能源业务的重要原因。

凯恩股份表示,出售上述参股公司股权是公司明确主营业务、整合对外投资的重要举措,此举将增加公司流动资金,支持公司主营业务发展,对公司的可持续发展将产生积极影响。本次交易预计为公司产生收益200万元。

凯恩股份证券部人士对媒体表示,凯恩股份收购青岛乾运56.67%股权一事已经终止,所以凯恩股份才把其股权全部转让了。对于凯恩股份接连出售新能源相关资产的情况,该人士表示,此举主要是换取流动资金,把主业做得更好。

凯恩股份一季度报显示,公司实现营收2.74亿元,同比增长3.42%;归属于上市公司股东的净利润120万元,同比下滑77.98%;经营活动产生的现金流量净额-4011万元。

值得注意的是,凯恩股份的遭遇并不是当前新能源行业的个例,预计未来还会有更多上市公司对其经营不良的新能源业务进行调整。而凯恩股份的失败也给其它上市公司和锂电企业提供了一个警醒。

对上市公司而言,现在进入锂电行业已经过了黄金时代,市场上优质标的稀缺且估值大涨,收购新能源标承担着巨额商誉减值的风险;而对锂电企业而言,补贴大幅退坡和市场竞争加剧,导致企业经营压力增大,营收净利增长难度较大,被高溢价收购之后也承担着巨大业绩对赌压力。

从当前情况来看,上市公司收购锂电企业之后能够实现互利共赢的案例并不多,这也在警示企业要三思而行。

-

锂电池

+关注

关注

260文章

8107浏览量

170104 -

新能源

+关注

关注

26文章

5471浏览量

107455

原文标题:【微宏动力•高工聚焦】两度收购“流产” 凯恩股份败走锂电“样本”

文章出处:【微信号:weixin-gg-lb,微信公众号:高工锂电】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

恩智浦宣布收购Aviva Links

希恩凯电子入选2024年度福建省数字经济核心产业“瞪羚”创新企业

希恩凯电子亮相第26届高交会

40 度电的磷酸铁锂电池价格探讨及朗凯威品牌优势

中国MEMS十强巨头纳芯微10亿元现金收购 创始团队分到3.2亿

纳芯微拟100%收购麦歌恩:推动全面整合,加速提升市场竞争力

纳芯微收购麦歌恩新进展:从79.31%到100%股权收购,整合优势全面释放

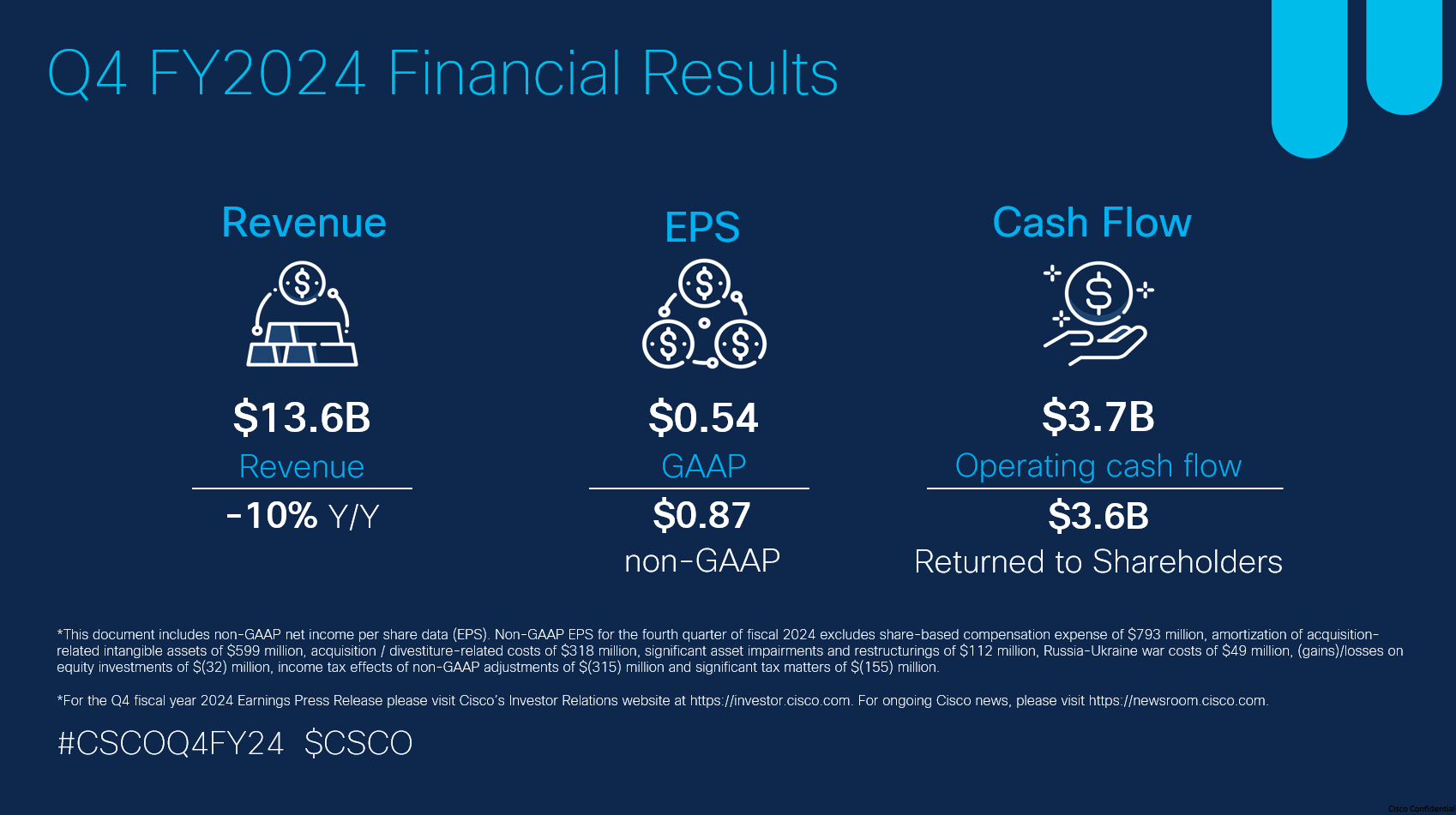

一年两度减员,思科迎来转型阵痛期

通威股份回应拟收购电池厂 拟不超过人民币50亿收购润阳股份

希恩凯出席2024慕尼黑上海电子展

纳芯微拟收购麦歌恩68.28%股份,加强磁传感器领域布局

纳芯微拟收购一传感器企业

纳芯微现金收购磁传感器芯片龙头麦歌恩

希恩凯电子荣获高新投三江“2023年度最佳质量奖”

工商网监

工商网监

评论