加码研发“换道超车”,埃夫特冲刺科创板

加码研发“换道超车”,埃夫特冲刺科创板

据上交所官网6月26日披露的招股书显示,埃夫特此次拟公开发行股票不超过1.3亿股,募集资金11.35亿元,主要用于下一代智能高性能工业机器人研发及产业化项目、机器人核心部件性能提升与产能建设项目及机器人云平台研发和产业化项目等。

埃夫特的前身是成立于2007年的芜湖奇瑞装备有限责任公司,带队打破了国外机器人在中国汽车制造领域的垄断。到2019年,埃夫特已经成长为一家集工业机器人整机及其核心零部件、系统集成的研发、生产、销售于一体的跨国企业。

海外业务亮眼

据悉,埃夫特主要产品包含核心零部件、整机产品和机器人系统集成解决方案三大类,客户逐渐拓展至通用汽车、大众汽车等国内外中高端汽车厂商。

此外,埃夫特还不断向3C电子、集装箱、钢结构、五金、物流等通用行业渗透,提供工业机器人产品以及跨行业智能制造解决方案。公开资料显示,其下游典型应用企业包括京东等。

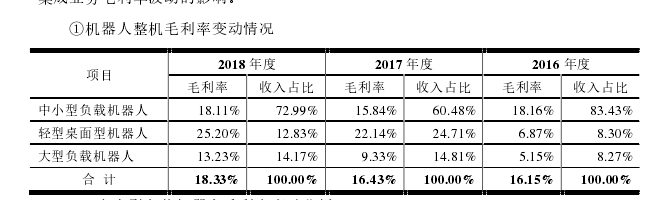

(公司机器人产品毛利率,来源:埃夫特招股书)

值得一提的是,2015年以来,埃夫特启动海外并购,先后收购了喷涂机器人制造及系统集成商CMA、通用工业机器人系统集成商EVOLUT、中高端汽车白车身焊接系统集成商WFC,并战略投资运动控制系统设计公司ROBOX,并在国内合资设立希美埃、埃华路、瑞博思等公司。

正是依托于“自主创新+海外并购”双引擎模式消化技术,埃夫特2016年到2018年营业收入分别为5.04亿元、7.82亿元、13.14亿元,收入增长迅猛;境外业务在整体主营业务收入中的占比,也从43.86%提升到接近62%。

不过,埃夫特收入虽然逐年增长,但业绩贡献还需要耐心。2016年和2017年,埃夫特分别实现净利润为-5018.47万元、-3113.88万元,2018年微盈612.24万元;而报告期内扣扣非归母后的净利润分别为-8123.17万元、-1.26亿元、-1.40亿元。

因此,埃夫特提示了公司未盈利的风险。发行人机器人整机业务的核心技术研发投入逐年增加,核心零部件国产化和自产化在未达规模效应前,切换成本较高;机器人系统集成业务,尤其是国内系统集成业务开展时间较短,试错成本较高,导致整体毛利率较低。

响应国企改革,对核心团队做出的股权激励,也是埃夫特的看点之一。不过,股权激励产生的股份支付费用和海外并购形成的无形资产推销费用等,也影响了埃夫特业绩表现。

2014年12月,芜湖国资委同意由埃夫特管理团队设立的睿博投资认缴公司新增的5647万元注册资本,按照评估值1.4361元/股进行增资。截至到本次发行前,埃夫特共计93名中层以上管理骨干和核心员工成为激励对象。

2015年度至2018年度新进入持股平台合伙架构的员工,其对应的股份,按照入股价格与公允价值的差额,进行了股份支付处理,并在60个月内分摊。其中,2016-2018年度股份支付费用分别为1124.56万元、1376.35万元和1748.46万元,对埃夫特的净利润造成了一定影响。

加码研发“换道超车”

在研发方面,埃夫特从2016-2018年,研发费用分别为3596万元、5323万元、7042万元。截至2018年12月末,发行人研发技术人员481人,占总人数的33.08%,发行人核心技术人员均有10年以上行业积累。

目前,埃夫特在中国、意大利分别设立研发中心,并与哈工大、中科大、美国卡内基梅隆大学等全球研究机构达成战略合作,技术中心2019年被认定为“国家企业技术中心”。

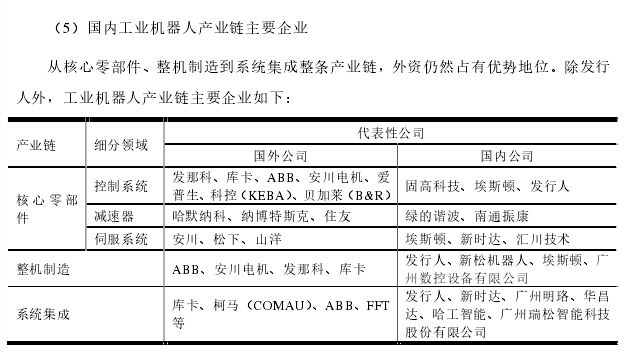

埃夫特的招股书里还显示,目前国内外的工业机器人竞争激烈,国内企业面临着“换道超车”的机遇和挑战。目前国际工业机器人“四大家族”(日本的发那科、日本的安川、瑞士的ABB、德国的库卡)加大了在中国产能布局,全球工业机器人产业链向中国大陆转移,增加了国内竞争强度。同时,全球工业机器人平均价格整体持续下行。

此外,占工业机器人成本70%左右的三大核心零部件仍然是制约国产机器人发展的最大瓶颈,成本高也导致了大部分国产整机企业处于亏损状态。

(国内机器人产业链;来源埃夫特招股书)

但证券时报·e公司记者了解到,中国这一全球最大的工业内国产工机器人市场,为自主品牌提供了在通用行业发展的巨大的机会。

埃夫特表示,中国是全球最大的制造业大国,国产机器人企业更加贴近市场,具备开发成本低、响应速度快等先天优势,在性能、功能上实现差异化,激发増量市场,这将会成为国产品牌差异化竞争的关键。同时,政府扶持力度持续加大,为产业培育提供有力支持。

从股东结构和高管成员上看,也能觉察到外界对国产机器人产业的看好。2018年12月,知名投资机构基石、鼎晖按照11.7元/股的价格向埃夫特增资。2019年4月,也就是公司申报科创板的前夕,深创投、建信投资、盛世景、雅瑞资本、京道等受让了埃夫特的部分股权。与此同时,埃夫特还吸引了具有资本市场经验的财务总监及董事会秘书加盟。

目前,芜湖远宏直接持股埃夫特21.4651%,是单一第一大股东,加上其一致行动人,芜湖远宏共持有埃夫特50.0481%的股份,芜湖市国资委系发行人的实际控制人。

此前,《证券时报》曾独家报道埃夫特引入美的集团为战略投资者,从招股书上看,美的集团直接持有发行人9.0971%股权;同时,其全资控股的美的机器人产业发展有限公司持有芜湖远宏5%的股份。

在五套科创板IPO上市申请标准中,埃夫特选择了“预计市值不低于人民币30亿元,且最近一年营业收入不低于人民币3亿元”这一条。

-

工业机器人

+关注

关注

91文章

3351浏览量

92553 -

埃夫特

+关注

关注

0文章

23浏览量

3192

原文标题:埃夫特冲刺科创板 国产工业机器人领军者谋“换道超车”

文章出处:【微信号:tjrobot,微信公众号:天津机器人】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

埃夫特拟投19亿元建设机器人超级工厂

超星未来与埃夫特达成战略合作,携手打造具身智能「通用大脑」

科创板开市五周年|芯海科技荣获“年度最具创新力科创板上市企业”

工商网监

工商网监

评论