从新三板转战创业板 只为扩产ITO导电膜

从新三板转战创业板 只为扩产ITO导电膜

近日消息,在液晶显示器和触摸屏领域,基于对显示效果和传感响应的需求,ITO主导了现有液晶显示器和触摸屏的透明电极。

2010年起,柔性光学导电材料市场持续高增长,直至2015年,由于智能手机和平板电脑等增速放缓,触摸屏市场迎来成熟期,国产厂商依托触摸屏模组厂商的客户导入,带动国内ITO导电膜需求的快速增长。

在此背景下,江苏日久光电股份有限公司(以下简称“日久光电”)作为目前国内为数不多的掌握柔性光学导电材料核心技术的厂商,受到显示屏和触摸屏厂商的青睐,迎来兴盛时期。为此,日久光电于2016年选择在新三板上市,时隔一年后终止挂牌。如今,日久光电转而继续冲刺A股市场,寻求更长远发展。

募资4.98亿元扩产ITO导电膜

资料显示,日久光电是国内柔性光学导电材料行业的领先公司之一,主要从事柔性光学导电材料的研发、生产和销售,并定制化开展相关功能性薄膜的研发和加工服务。目前主要产品为ITO导电膜,该产品为具有优异导电性能及光学性能的薄膜材料,是目前制备触摸屏等器件最常应用的高透光学导电膜材料。

目前,日久光电的下游客户包括合力泰、台冠科技、蓝思科技、南京华睿川、业际电子、信利光电、帝晶光电、联创电子等触控模组厂商,终端客户包括华为、小米、传音、OPPO、联想、魅族、中兴、TCL等知名消费电子品牌及若干国外知名客户。

随着日久光电逐步打入一线触控模组和终端厂商供应链,其近三年的业绩也顺势水涨船高。

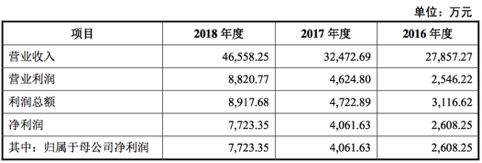

报告期内,日久光电实现营业收入分别为2.79亿元、3.25亿元、4.66亿元;净利润分别为2608万元、4061万元、7723万元。

此次,日久光电拟募资4.98亿元用于投建“年产500万平米ITO导电膜建设项目”、“研发中心项目”等。

值得关注的是,日久光电在此次IPO之前,于2016年1月5日挂牌新三板,后于2017年2月27日终止挂牌。

日久光电表示,为配合公司经营发展战略调整,经慎重考虑,公司拟向全国中小企业股份转让系统申请股票终止挂牌。

此次,日久光电再次IPO,由于其主营ITO导电膜的研发、生产和销售,其产品结构单一,也面临较多风险。

产品结构单一,供应商集中

柔性光学导电材料是功能性膜材料行业的一个细分领域。自成立以来,日久光电的柔性光学导电材料,囊括ITO导电膜的研发、生产和销售,这也导致其业务和产品结构单一。

招股书披露,报告期内,ITO导电膜产品作为日久光电盈利的主要来源,其销售收入占当期主营业务收入比例分别为99.61%、99.48%、97.16%。此前,受益于全球触控模组产业链的转移和ITO导电膜产品实现进口替代,其业务规模快速扩大。

然而,不容忽视的是,随着市场竞争加剧,终端厂商的价格战向上游供应商波及,ITO导电膜产品价格逐渐下降,导致利润空间减少。加之,当前ITO导电膜产品销售受市场竞争加剧、新技术更迭、新技术应用领域市场开拓不力等因素影响有所下滑,如果新产品研发或投入放缓,将会对公司业绩产生不利影响。

此外,基于日久光电主要原材料包括PET基膜、PET高温保护膜、ITO靶材、Si靶材和涂布液等,不仅原材料成本占主营业务成本的比例超80%,而且原材料生产厂商基本被日韩等厂商垄断。加之上游原材料厂商集中度较高,为选择采购与自身产品技术、生产工艺最为匹配的供应商产品,相应地日久光电的供应商集中度较高。据招股书显示,报告期内,日久光电前五大供应商采购金额占当期采购总额的比例分别为80.70%、85.64%、85.81%。

值得一提的是,产品结构的单一和供应商集中等问题,产生的连带影响在应收帐款和存货层面已经显现。

据招股书披露,日久光电报告期内的应收帐款账面价值分别为7469万元、1.20亿元、1.48亿元,占流动资产比例分别为34.64%、36.09%、41.06%,应收帐款随着公司生产经营规模和业务发展扩大而增加,而客户的经营状况也关乎着是否发生坏账损失的风险。

此外,日久光电的存货规模快速增长也存在较大风险。报告期各期末,存货余额账面价值分别为6708万元、9392万元、1.07亿元。未来如不能合理管控与及时消化存货,可能产生存货跌价和存货滞压情况,从而给公司生产经营带来不利影响。

-

智能手机

+关注

关注

66文章

18493浏览量

180221 -

触摸屏

+关注

关注

42文章

2306浏览量

116204 -

液晶显示器

+关注

关注

11文章

576浏览量

43644 -

平板电脑

+关注

关注

4文章

2016浏览量

77781

原文标题:华为/小米供应商日久光电IPO:从新三板转战创业板,只为扩产ITO导电膜

文章出处:【微信号:gh_eb0fee55925b,微信公众号:半导体投资联盟】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

绿联科技IPO提交注册,拟登陆创业板

深交所终止卓立股份创业板首发上市审核

中鼎恒盛创业板IPO审核终止

晶华电子创业板IPO审核终止

显示企业晶华电子创业板IPO终止

星宸科技拟创业板IPO

思索技术终止创业板IPO

大族封测创业板IPO终止

科通技术拟在深交所创业板上市

大族封测创业板IPO终止

斯比特冲刺创业板上市

钧崴电子创业板IPO过会!电流感测精密电阻排名全球第四,募资11.27亿大扩产

奥德装备创业板IPO获受理!主打工业温控设备,募资4.61亿扩产

工商网监

工商网监

评论