安联锐视三度IPO 毛利率持续下滑成隐患

安联锐视三度IPO 毛利率持续下滑成隐患

去年8月IPO失利的安联锐视,近日再次提交了招股书,更换辅导机构为民生证券,继续冲刺创业板。

资料显示,安联锐视主要专注于安防视频监控产品软硬件的研发、生产与销售。公司主要产品包括前端摄像机和后端硬盘录像机,较多应用于家庭、社区、企业、商铺、车辆等消费类领域。安联锐视采取以 ODM 为主的经营模式,在全球各地拥有近 500 家客户,以欧美市场为主。同时,产品还销往亚洲、大洋洲、南美洲及非洲等地区。

毛利率不佳,IPO连连失利

在去年提交上市申请后,安联锐视收到了发审委下发的五大问询,包括毛利率持续下滑、主要客户销售大幅波动、外销收入比重超七成等问题。其中,最为致命的被否原因则是毛利率持续下滑。

毛利率问题是2018年多家企业IPO被否的重要原因,而安联锐视的毛利率持续下滑就饱受诟病,也受到发审委的关注。从去年招股书披露来看,2015年-2017年间,安联锐视的毛利率在同行间始终垫底。三年间,公司销售毛利率分别为23.06%、22.07%、20.43%;而以汉邦高科为代表的同行业公司综合毛利率均保持在30左右。海威康视更是达到了40%-44%。

此外,安联锐视的客户波动较大也是引起发审委注意的问题之一。发审委注意到韩华泰科2017年对安联锐视的销售额同比增长7.5%,发审委要求安联锐视说明此举的原因及合理性以及韩华泰科是否与安联锐视高级管理人员间存在关联关系。

值得关注的是,在此之前,安联锐视在2012年撤回了创业板上市申请,安联锐视方面表示,公司撤回发行上市申请是因公司受行业上下游波动的影响,2011年业绩出现了下滑,不再符合创业板首发上市条件。

毛利率仍下滑,继续冲刺IPO

近日,安联锐视披露招股书,拟在深圳证劵交易所上市,本次公开发行股票的数量为不超过1720万股,且本次公开发行股票数量不低于发行后总部分的25%,保荐机构为民生证劵。

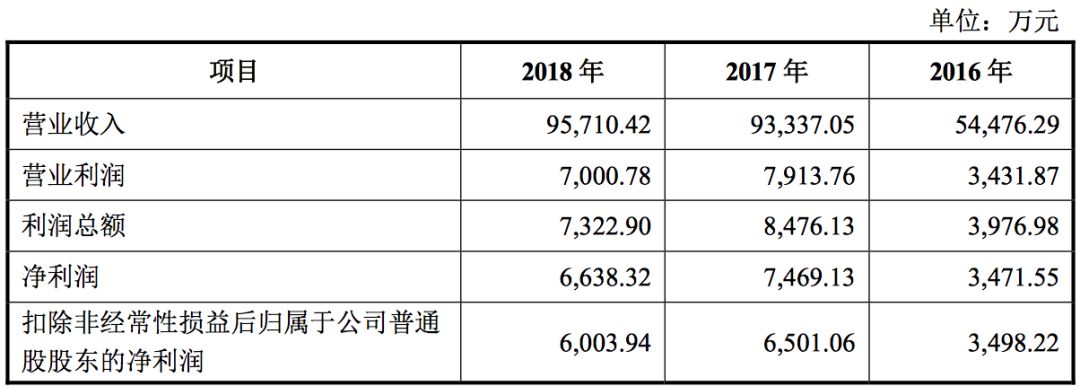

报告期内,安联锐视营收分别为5.45亿元、9.33亿元和9.57亿元,实现净利润3472万元、7469万元和6638万元;综合毛利率分别为22.28%、20.41%和19.69%,仍处于持续下滑的状态。

不同于去年的募资情况,募资项目从视频监控产品生产线变为安防数字监控产品,募资总额也增加了1亿多元。此次安联锐视拟募集资金5.16亿元,用于投资安防数字监控产品产业化扩建项目、研发中心建设项目、营销运营平台建设项目和补充营运资金。

针对安防数字监控产品产业化扩建项目,安联锐视表示,本次安防数字监控产品产业化扩建项目通过在珠海市国家高新区现有厂区内装修现有生产场地及其建设配套基础设施,增加生产设备,包括相应的产品检测、插件生产、产品装配和包装生产线等,扩大安防视频监控系列产品的产能,提升公司整体盈利水平。

值得关注的是,本次募集资金补充营运资金后,短期内可能不会直接产生经济效益,但有助于安联锐视整体经营规模的扩大和运营效率的提升,并进一步提升安联锐视的盈利能力。

-

ODM

+关注

关注

0文章

160浏览量

30042 -

摄像机

+关注

关注

3文章

1628浏览量

60400 -

录音机

+关注

关注

3文章

79浏览量

38554

原文标题:安联锐视三度IPO,毛利率持续下滑成隐患

文章出处:【微信号:gh_eb0fee55925b,微信公众号:半导体投资联盟】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

豆包大模型降价后毛利率仍达50%

AI芯片驱动台积电Q3财报亮眼!3nm和5nm营收飙涨,毛利率高达57.8%

探寻芯片行业的未来:产能提升与毛利率增长的双赢之道

毛利率下滑,芯片企业如何逆风翻盘?

台积电代工价格上调,毛利率预期攀升

SkyWater Q1 2024营收创新高,毛利率降至16.3%

格芯一季度营收下滑16%,毛利率锐减25%,获约21亿美元补贴

联电4月营收创新高,毛利率达30.9%

英特尔2024年一季度业绩超预期,毛利率上升

云从科技2023营收增长近2成 毛利率提升至52.29%

台积电预计二季度营收超2000亿美元,毛利率达51-53%

地平线IPO!国内第二大ADAS方案商,毛利率超70%,估值超80亿美元

工商网监

工商网监

评论