行业 | 中国半导体设备现状,蚀刻机一枝独秀

行业 | 中国半导体设备现状,蚀刻机一枝独秀

在整个半导体产业链中,中国投入最多资金的就属晶圆代工部份。具体来说,晶圆代工就是在硅晶圆上制作电路与电子元件,这个步骤为整个半导体产业链中技术最复杂,且资金投入最多的领域。

以处理器为例,其所需处理步骤可达数百道,且各类加工机台先进又昂贵,动辄数千万美元起跳。而一个成熟的晶圆代工厂其设备投入占总设备比重在70%~80%之间。

氧化:其目的在于生成二氧化硅薄膜。用硅作为半导体原材料的重要因素之一就是硅容易生长出二氧化硅膜层,这样在半导体上结合一层绝缘材料,就可用做掺杂阻挡层、表面绝缘层,及元件中的绝缘部分。

气化炉市场主要以国际大厂为主,如Themco、Centrotherm Thermal Solutions等。而中国也有北方华创供应相关设备,目前中芯、华力微电子、长江存储等厂商已采用。此外,中电科48所、青岛旭光等在氧化炉方面也取得重大进展。市场预估氧化炉今明两年中国需求共约20亿美元。

光刻:为整个晶圆代工流程中最重要的工序之一。其原理是在晶圆片表面覆盖一层具有高度光敏感性光阻剂,再用光线透过掩模照射在晶圆片表面,被光线照射到的光阻剂会发生反应,最终达到电路图的移转。

目前全球***龙头为ASML,此外,德国SUSS、日本尼康、美国Ultratech等也具备较强实力。中国方面则有不少***制造厂,如上海微电子、中电科45所、中电科48所等,但主要技术在65nm~28nm间,与国际大厂实力相差一大段。市场预估今明两年中国***需求分别达38亿美元与51亿美元。

刻蚀:就是通过光阻剂暴露区域来去掉晶圆最表层的工艺。主要分为两大类:湿式刻蚀和干式刻蚀。简单区分,湿式刻蚀局限在2微米以上图形尺寸,而干式刻蚀则用在精细的先进电路中。

刻蚀机目前国际上主要的供应商为应用材料、Lam Research等。中国方面技术有慢慢追上的趋势,即将登录科创板的中微半导体,其自主研发的5nm等离子体刻蚀机经台积电( 2330-TW )验证,将用于全球首条5nm制程生产线。而北方华创则是在14nm技术有所突破。市场预估今明两年中国刻蚀机需求分别达15亿美元与20亿美元。

抛光:可以使晶圆表面达到全面性的平坦化,以利后续薄膜沉积工序。美国应用材料、Rtec等均为国际上主要供应商,中国则有中电科装备、盛美半导体等。但陆厂的产品才刚打入8寸晶圆厂中,12寸的相关设备还在研发,明显与国际大厂有实力上的差距。市场预计今明两年中国抛光机需求将达3.77亿美元与5.11亿美元。

离子植入:其是用来控制半导体中杂质量的关键程序,对半导体表面附近区域进行掺杂技术。优点在于杂质量的精确控制,杂质分布的再重整,及低温下操作。

离子植入机主要的供厂商为AMAT,中国部份只有中电科电子装备公司能供应。市场预计今明两年中国离子植入机需求可达5亿美元与7亿美元。

沉积:PVD沉积为一种物理制程,此技术一般使用氩等惰性气体,藉由在高真空中将氩离子以加速撞击溅镀靶材后,将靶材原子一个个溅击出来,使被溅击出来的材质沉积在晶圆表面。

薄膜沉积设备主要的供应商包含应用材料、Vaportech、Lam Research、ASM、 Tokki等。而中国相关设备制造厂有北方华创、沈阳拓荆等。北方华创是中国薄膜沉积设备龙头,目前技术已达到14nm。市场预计今明两年中国薄膜沉积设备需求可达15亿美元与20亿美元。

测试:在晶圆完成制造之前,会有一道晶圆中测工序。在测试过程中,会检测每一个芯片的电路功能。

晶圆中测检测设备包括CDSEM(扫描电镜)、AOI(自动光学检测机)等。中国在这领域只是起步阶段,该产业主要由国际大厂所把持,如KLA-Tencor、应用材料、Hitachi、Rudolph、Camtek 等。

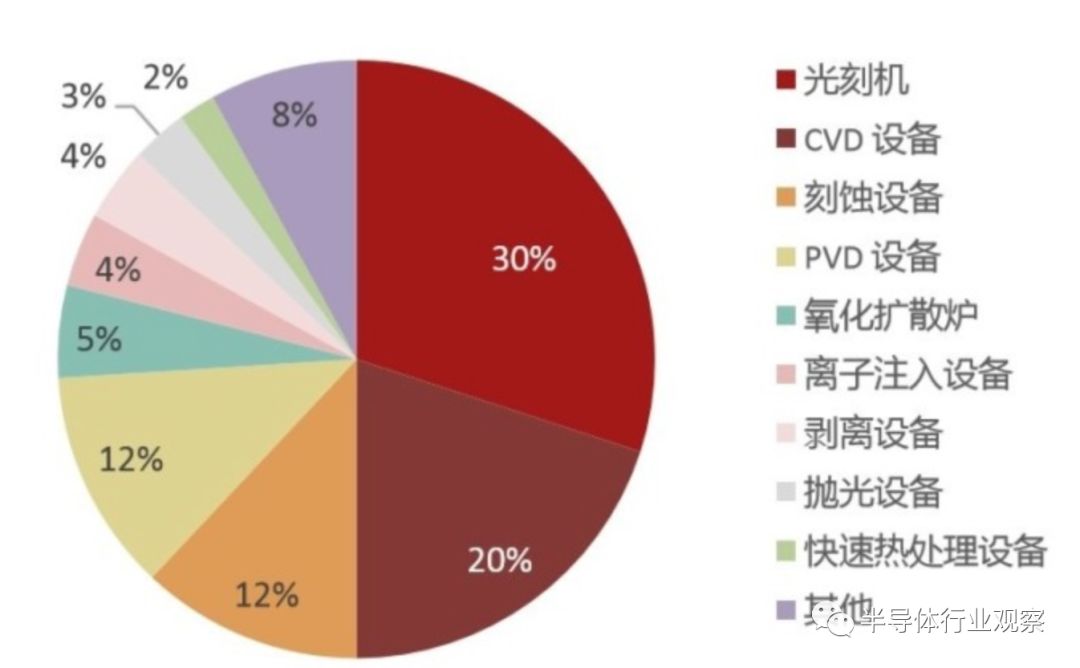

从上述可看出,各晶圆制造设备中以***、刻蚀机和薄膜沉积设备的产值最大,生产难度也最高。除了刻蚀机,中微半导体顺利成为台积电供应名单的一员外,***与薄膜沉积等等的半导体设备,中国厂技术离国际大厂还有一段差距,且短期仍不易追近。

-

半导体

+关注

关注

335文章

27837浏览量

223930 -

晶圆

+关注

关注

52文章

5003浏览量

128420 -

PCB设计

+关注

关注

394文章

4702浏览量

86568 -

可制造性设计

+关注

关注

10文章

2065浏览量

15741 -

蚀刻机

+关注

关注

0文章

24浏览量

3487 -

华秋DFM

+关注

关注

20文章

3495浏览量

4803

原文标题:行业 | 中国半导体设备现状,蚀刻机一枝独秀

文章出处:【微信号:wc_ysj,微信公众号:旺材芯片】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

上游设备和材料企业最新业绩公布,传递出半导体行业回暖复苏信号?

中国半导体设备业:本土企业强势崛起,全球布局步伐加快

AI眼镜热潮涌起,百镜大战能否复刻智能音箱辉煌

万年芯:2025年中国半导体行业的 “变” 与 “机”

工商网监

工商网监

评论