国内机器视觉产业链浅析

国内机器视觉产业链浅析

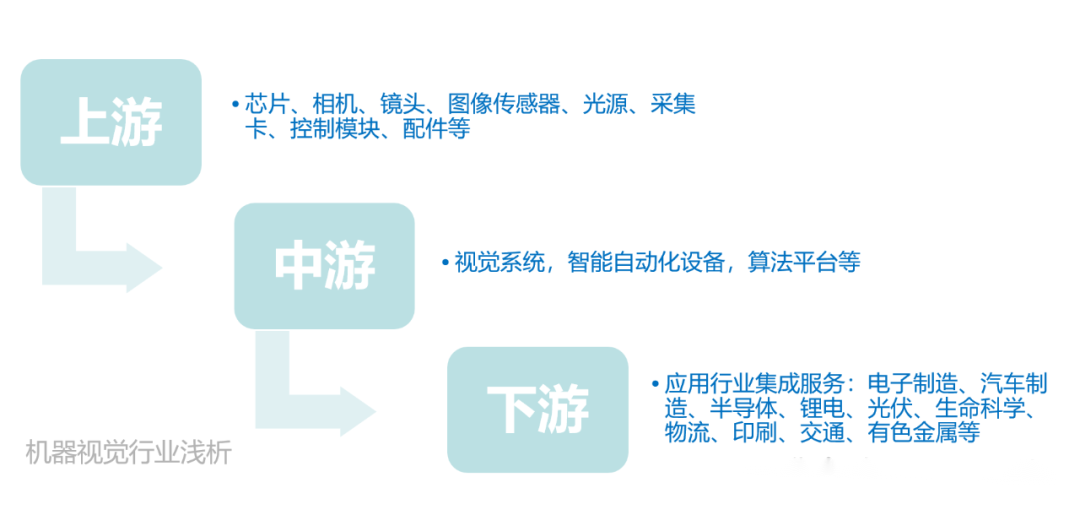

简单的,我们可以把机器视觉产业链可以分为底层开发商(核心零部件和软件提供商)、集成和软件服务商(二次开发),核心零部件及软件又可以再细分为光源、镜头、工业相机、图像采集卡、图像处理软件等。

在目前的整个机器视觉系统成本构成中,零部件及软件开发占据了80%的比例,是产业链中绝对的核心环节和价值获取者。

从技术壁垒来看,1)软件是主要壁垒,底层算法库是核心。目前是外资企业垄断,做得好例如康耐视以及MVTec,主要是靠国外几十年的自动化进程培养起来的;国内自动化进程时间不长,软件算法还多处于研发阶段,应用做得好的不多,2)应用层面的技术也非常关键,主要是要掌握不同应用环境的Know-How,做出适应性的产品。

目前来看,国内机器视觉行业的市场参与者主要有四种类型:国际综合自动化公司(如欧姆龙)、国际专业机器视觉公司(如康耐视)、国内专业机器视觉公司(如天准科技、华洲测控)以及国内自动化设备公司(如精测电子、华兴源创)。

其中,在底层开发商层面还是国际企业占主导地位,国内公司更多是在附加值更低的二次开发层面布局(形式包括系统集成以及组装生产自动化专机),并在此基础上逐渐向上游核心环节进行尝试。

▌视觉产业链梳理

光源

光源是国产化最充分环节。

光源的好坏在于对比度、亮度和对位置变化的敏感程度,机器视觉行业主要采用LED光源产品。目前没有通用的机器视觉照明设备,针对每个特定的应用实例有个性化的方案,以达到最佳效果。目前光源行业国产化程度高,竞争比较激烈。

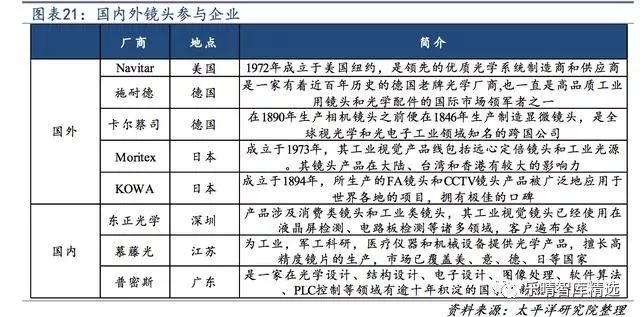

镜头

低端镜头国内企业具备一定竞争力,高端镜头基本依赖进口。

镜头的基本功能是实现光束调制,将目标成像在图像传感器的光敏面上完成信号传递。工业镜头主要可以分为定焦镜头、定倍镜头、远心镜头、连续变倍镜头等,不同的镜头根据要求应用于不同的工业现场,价格差距也较大。

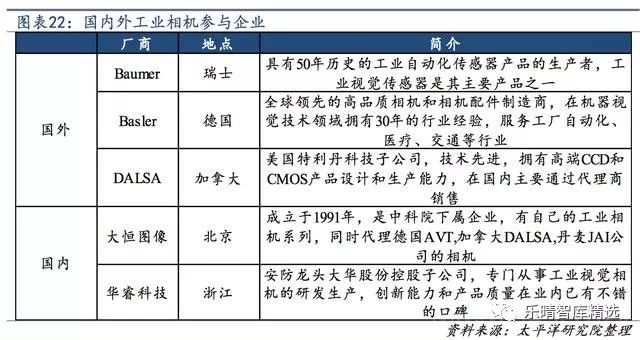

工业相机

工业相机以欧美进口为主,国产品牌从低端市场开始逐步进口替代。

工业相机是工业视觉系统的核心部件,其本质功能完成是将光信号转变成电信号的过程,要求更高的传输力、抗干扰力以及稳定的成像能力。

图像采集卡

图像采集卡国内发展较为完善和成熟,也称为视频抓取卡,这个部件通常是一张插在PC上的卡。这张采集卡的作用将摄像头与PC连接起来。它从摄像头中获得数据(模拟信号或数字信号),然后转换成PC能处理的信息。

图像处理软件

图像处理软件基本被国外企业垄断,国内企业在二次开发中有所布局。工业视觉软件则对数字信号进行各种运算来抽取目标的特征,进而根据判别的结果来控制现场的设备动作,自动完成对图像采集、显示、存储和处理。

当前比较流行的开发模式是“软件平台+视觉开发包”,开发包是基于软件平台对常用各种图像处理算法进行了封装,软件工程师可以直接调用封装好的算法实现各种复杂的图像处理功能,降低二次开发难度和工作量。

系统集成国内厂商在集成端发展迅速,尤其是在一些外资还没有布局的领域、或者非标自动化领域如3C等。国内集成厂商单纯进行二次开发利润空间较小,在某一行业下游完成良好布局之后,会尝试逐步向上游底层开发延伸,进行核心软硬件的进口替代。

-

图像处理

+关注

关注

29文章

1346浏览量

59697 -

机器视觉

+关注

关注

166文章

4830浏览量

126494

原文标题:国内机器视觉产业链浅析

文章出处:【微信号:BIEIqbs,微信公众号:北京市电子科技情报研究所】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

极海半导体亮相2026中国电机产业链峰会

具身智能交流会

【「芯片设计基石——EDA产业全景与未来展望」阅读体验】+ 芯片“卡脖子”引发对EDA的重视

紫光同创亮相Vision China 2025深圳机器视觉展

2025中国(秋季)电机产业链交流会圆满落幕!

芯导科技助力功率半导体产业链自主可控加速

进迭时空荣膺中移物联网产业链 “链核企业”

芯盛智能亮相2025移动信息现代产业链共链大会

2025第五届中国BLDC电机产业链优秀企业年度评选

中国MEMS产业链领军企业具体有哪些?2025最新权威名单发布

2025电机产业链交流会圆满收官,技术分享与供需对接双驱动

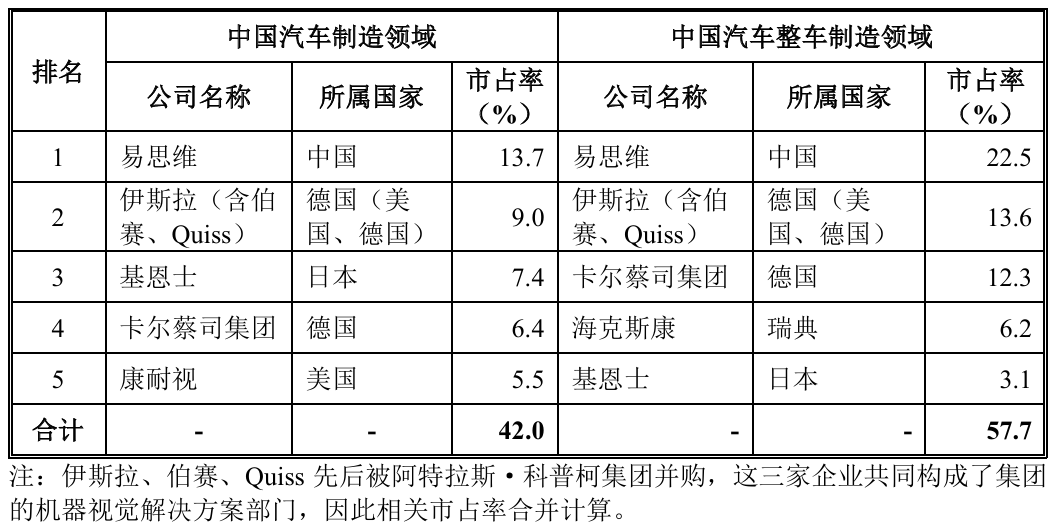

国产机器视觉龙头!易思维冲击科创板IPO

评论