祸兮福兮?浅谈“日韩贸易战”

祸兮福兮?浅谈“日韩贸易战”

“中美贸易战”未见分晓,“日韩贸易战”硝烟又起!7月1日,日本经济产业省在其网站上发布《关于对大韩民国出口管制运作的审查》,宣布从即日起将韩国从外汇法案出口管制法令白名单中删除,并将从7月4日起对氟化聚酰亚胺、光刻胶和氟化氢3种产品实行出口限制,日本公司在向韩国出口上述物品时需要获得日本政府相关部门的许可。据了解,这是日本对韩国最高法院关于向韩国二战劳工进行赔偿的终审判决的反制措施之一。日韩之间的“城门失火”,难免会殃及产业日益全球化后的“池鱼”。下面让我们来了解一下这场争端。

一、日本对于韩国

进行限制的底气何来?

根据规定,日本厂商向韩国客户供应这些材料需要向日本政府提出申请,获得批准之后才可以供货,日本媒体预计审批程序需要花费三个月时间。这三种产品主要用于制造半导体和显示面板产品。

(1)氟化聚酰亚胺

聚酰亚胺具有耐高温、高绝缘、高稳定、优良机械性能等特点,可广泛应用于柔性显示器、平板显示(FPD)、柔性太阳能电池、半导体器件等领域。氟化聚酰亚胺是聚酰亚胺的一种,在FPD领域中主要有两类应用:一类是用于柔性屏基板的氟化聚酰亚胺膜,另一类无色聚酰亚胺是折叠OLED盖板的必要材料。

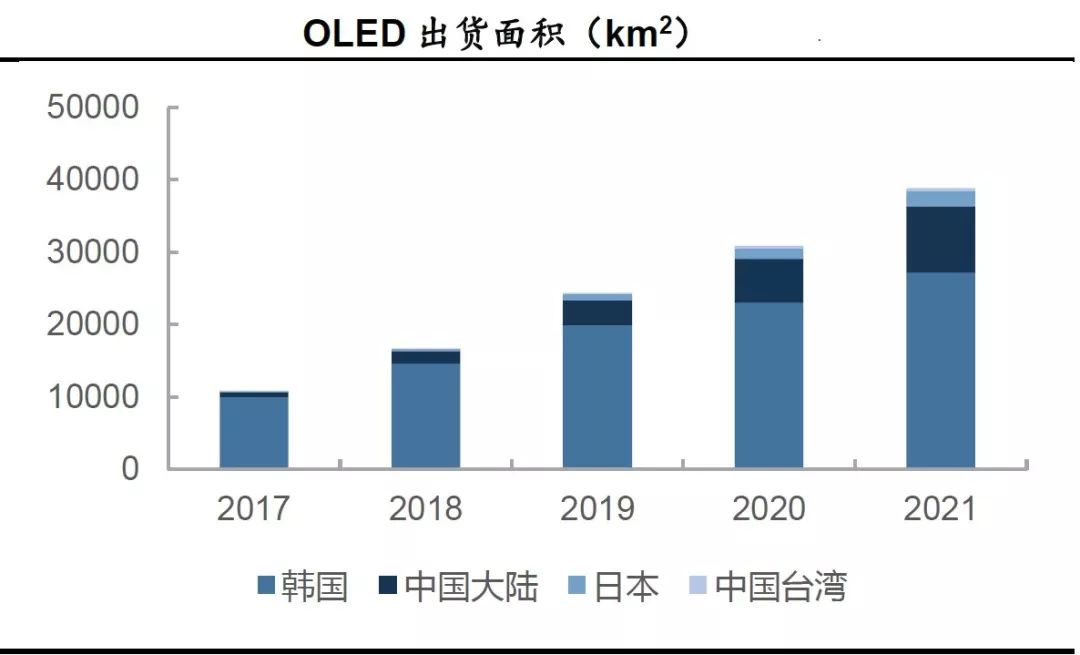

根据Digitimes Research 的预测数据,OLED 面板渗透率将由2017年的17.7%提升至2021 年的40.9%。生产OLED 面板的国家与地区主要集中于韩国与中国大陆,从对比来看韩国无论是出货面积还是市场规模都占据了绝对的优势地位(如图1、图2所示)。

图1:全球各地OLED出货面积(单位:千平方米)

数据来源:《我国OLED显示配套关键材料技术及产业发展挑战》,德邦研究;北京市电子科技情报研究所整理

图2:全球各地OLED市场规模(单位:百万美元)

数据来源:《我国OLED显示配套关键材料技术及产业发展挑战》,德邦研究;北京市电子科技情报研究所整理

根据相关产业信息,目前全球90%以上的氟化聚酰亚胺来自日本供应商,如住友化学等日本企业。日本采取出口管制措施后,韩国面板厂商从日本供应商获取氟化聚酰亚胺的进货周期将被拉长,生产效率受到影响,这种限制无异于“釜底抽薪”。

(2)光刻胶

光刻胶是半导体光刻工艺实现选择性刻蚀的关键材料。随着集成电路线宽越来越窄,光刻胶曝光波长逐步缩短,由紫外宽谱向g线(436nm)、i线(365nm)、KrF(248nm)、ArF(193nm)、F2(157nm)的方向转移。其中g线可用于6英寸晶圆,i线和KrF用于8英寸晶圆,ArF用于12英寸晶圆工艺。

根据SEMI的数据,2018年全球半导体材料市场达519亿美元,其中晶圆制造材料322亿美元,封装材料197亿美元。在晶圆制造总成本中,光刻胶占比在6%~7%,对应2018年市场大约为20亿美元。从市场竞争态势来看,g、i线光刻胶技术国内外厂商已基本掌握,KrF和ArF则主要被日、美企业所垄断,包括日本JSR、日本TOK、美国罗门哈斯、日本信越化学、日本富士电子在内的前五大厂商市占率达到87%。其中日本企业合计市场份额高达72%,占据绝对优势地位,在高端KrF和ArF领域更是形成垄断的局面。

图3:全球光刻胶市场份额

数据来源:中国产业信息网,中信证券,北京市电子科技情报研究所整理

(2)氟化氢

氟化氢(HF)也称为氢氟酸。电子级氢氟酸是集成电路行业中的关键辅助材料之一,在集成电路制造过程中用于晶圆表面清洗、芯片加工过程的清洗和腐蚀等。根据富士经济预测数据,2019年全球高纯氢氟酸销量为11.2万吨,销售额约14亿元(如图4、图5)。

图4:全球高纯氢氟酸销量(单位:吨)

数据来源:富士经济,中信证券,北京市电子科技情报研究所整理

图5:全球高纯氢氟酸销售额(单位:百万元)

数据来源:富士经济,中信证券,北京市电子科技情报研究所整理

从应用领域来看,高纯氢氟酸的70%用于清洗,30%用于蚀刻。在全球高纯氢氟酸市场中日本企业居于绝对主导地位,瑞星化工、大金、森田化学三家日本企业合计市场份额超过93%(如图6所示),其市场话语权可见一斑。

图6:全球高纯氢氟酸市场份额

数据来源:富士经济,中信证券,北京市电子科技情报研究所整理

综上所述,我们认为日本正是在情报精准分析的基础上,凭借其产品供应在全球范围内的绝对话语权奠定了对韩国限制出口的底气。根据企业生产经营的经验分析,限制出口对于韩国企业短期影响有限,但是超过物料储备周期后其生产经营必定会受到影响,另外由于企业之间关联度逐步加强,其产业链下游的应用端也必将受到影响。我们预测,若日韩争端久而未决,其影响范围势必进一步扩大到日韩之外的“池鱼”。

二、韩国的反制与应对举措

韩国是全球半导体和显示面板重镇。三星、SK海力士、LG等是全球举足轻重的存储器、显示面板供应商。这些韩国厂商使用的含氟聚酰亚胺和高纯氟化氢大多从日本进口。根据韩国政府及其相关部门的公开信息来看,应对举措主要是基于以下几个方面:

(1)通过官方途径诉诸世界贸易组织的申诉。韩国认为对于日本限制对韩国出口相关材料是不合理、违背常识的报复性举措,因此有必要在世界贸易组织的框架中来解决争端。

(2)韩国重金投入推动国产化。韩国产业通商资源部长官成允模表示,政府每年将投入1万亿韩元(约合8.5亿美元),来积极推进支柱产业所需材料进口渠道的多元化,提高国产零部件和材料的竞争力。政府以重金投入,可见其扶持力度非同一般。这也从侧面反映出政府对于日本态度的强硬和不满,或将使“去日本化”的进程进一步加速。

(3)政府出面协商解决。韩国青瓦台政策室室长金商祖7月3日表示,已经与三星、LG等多家企业接触,商谈应对举措。

综上分析,韩国的显示和半导体支柱产业受到了严重的威胁和挑战,因此其重视程度非同一般。而韩国以国内材料来替代,在短时间解决的难度比较大,其影响范围和程度值得持续关注。另外,通过日韩贸易“城门失火”,我们推测日韩的不信任感将进一步提升,二者之间的争端还将持续发酵。同时我们也应该认识到“贸易战”毕竟是双刃剑,限制出口韩国的同时,日本企业的生产经营如何持续?我们拭目以待。

启 示

结合当前中美贸易争端来看,贸易争端的开始不是偶然的,是各种因素长期积累的结果。在美、日、韩三边关系中,虽然有着三角同盟关系,但是美日、日韩、美韩又是三对双边关系。日韩关系的不确定性源于历史矛盾以及领土争端等诸多难题,而双方又都在谋求更大国际影响力,日韩贸易争端也就有了存在的土壤。

日韩贸易争端对于我国半导体显示及集成电路产业来说,由于供需关系变化,则可能是个发展机会。限制对韩国出口后,日本企业要消化转移出来的产能势必会将出口转向中国,这或许有利于国内企业。

尽管如此,日韩争端也必须引起国内厂商重视,国内企业使用的不少原材料也是由国外厂商提供的,日后若因某种原因,外界对中国在显示或半导体领域采取限制措施,同样也会对国内相关产业造成非常大的影响。因此,我们应该意识到夯实产业链重要环节的必要性,充分认识自给率、市场话语权的重要性。对于任何产业而言,只有坚持“走好自己的路,做好自己的事”的原则,发展才能风雨无阻、砥砺前行!

-

半导体

+关注

关注

335文章

27918浏览量

224775 -

OLED

+关注

关注

119文章

6226浏览量

225312

原文标题:祸兮福兮? 谈谈“日韩贸易战”

文章出处:【微信号:BIEIqbs,微信公众号:北京市电子科技情报研究所】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

特斯拉中国FSD发布或延后

稀土与传感器制造的关系:贸易战背景下的科技博弈

软通动力出席中日韩数字经济合作交流会

协会商务考察团参访会员单位——伊戈尔电气(泰国)有限公司

法兰克福gpu云服务器怎么用

安波福战略投资智驾科技MAXIEYE

2024安波福创新大奖揭晓

倍福PLC数据采集网关有什么功能

安波福风河软件项目落地嘉定

茂睿芯中大功率电源系统的“睿”芯方案分享

工商网监

工商网监

评论