全球主要半导体行业走势分析及涨跌幅基本情况

全球主要半导体行业走势分析及涨跌幅基本情况

一、半导体行业走势分析(7.01-7.07)(一)半导体行业涨跌幅基本情况

资料来源:华信研究院整理

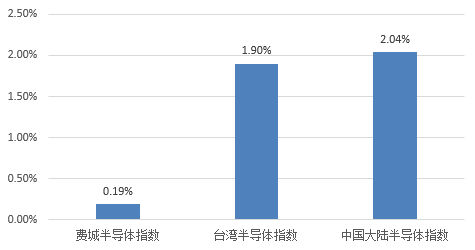

图1 上周全球主要半导体指数涨跌幅

上周,费城半导体指数上涨0.19%,低于纳斯达克指数1.75个百分点;***半导体指数上涨1.90%,高于***资讯科技指数0.1个百分点;中国大陆半导体指数上涨2.04%,高于A股指数0.96个百分点。上周中国大陆半导体指数中,有46家公司上涨,19家公司下跌。其中,涨幅比较大的公司有国微技术(+14.15%)、强力新材(+13.45%)、濮阳惠成(+9.80%)、全志科技(+9.62%)、必创科技(+9.05%)等。gongsi

从指数走势看,上周中国大陆半导体指数表现良好。未来随着国内半导体自主化进程加快以及资本支持力度加大,行业景气度不断向好。

科创板开市在即,半导体重中之重。上交所7月5日宣布,科创板首批公司将于7月22日举行上市仪式。目前在上交所排队序列中的25家注册生效公司中,与IC、MEMS和AI相关的企业有6家。科创板开启有望打开当前A股对应行业、对标企业的估值空间,提振科技股投资情绪。半导体业是高风险、大投资、长周期的产业,在美国将持续打压国内IC业为长期国策的形势下,国内半导体企业要想在国产化替代和创新层面跟上产业步伐,研发和资本投入一定要跟上,特别是大量的民营企业更需要长期、稳定的资本支持,而这正是科创板的意义与价值所系。科创板为半导体企业提供了相对宽松的上市环境和便捷的融资渠道,将有利于促进国内半导体产业的发展,也有望将具有核心技术的半导体企业的估值水平提升到一个新高度。

日本对韩国发起出口限制,半导体材料自主可控重要性凸显。日本经济产业省宣布,将从7月4日起限制对韩国出口半导体核心原材料:含氟聚酰亚胺、高纯度氟化氢、光刻胶,从原先的免申请出口许可改为逐案审核,审查流程最长将达90个工作日,该事件凸显了原材料对半导体产业发展的重要制约意义。由于我国半导体材料的国产替代形势依然严峻,且部分产品面临严重的专利技术封锁,若不能实现半导体材料的自主创新、加速推动国产替代,我国半导体产业的发展进度将长期受制于人,基于产业链发展的必要性以及当前国际贸易的复杂形势,未来我国半导体材料自主可控重要性将进一步凸显。

当前国内半导体行业的关注焦点仍然集中在科创板,由于首批科创板注册企业中包括了中微半导体、澜起科技等明星级的半导体产业链供应商,因此,我们认为在科创板实质性落地之前,市场情绪仍然较好,半导体龙头企业估值有望继续提升。

(二)分领域涨跌幅情况

资料来源:华信研究院整理

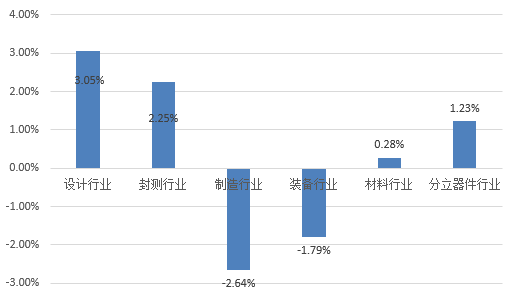

图2 分领域涨跌幅情况

分领域来看,上周中国大陆半导体设计、封测、材料和分立器件行业均实现上涨,制造行业和装备行业有所下降。其中,设计行业指数上涨了3.05%,封测行业指数上涨了2.25%,制造行业指数下降了2.64%,装备行业指数下降了1.79%,材料行业指数上涨了0.28%,分立器件行业指数上涨了1.23%。

制造领域,目前DRAM价格快速下跌的态势并未改变,2019年第二季度价格跌幅近三成,第三季度预计会继续下跌约两成。2019年智能型手机及服务器的需求量将低于原先预期,加上CPU缺货问题仍对笔记型计算机出货略有影响,导致eMMC/UFS、SSD等产品出货量恐不如预期,跌势难止。

装备行业,由于7/5nm投资进展顺利、中国大陆市场需求确定等原因,各个半导体设备龙头对2019年下半年半导体设备行业复苏持乐观态度。SEMI预计2019年设备市场将微幅下滑4%,2020年将再创历史新高。此外,在资金、政策、人才的推动下,国内各大主流设备供应商有望增强自身实力,将加快进口替代。

设计领域,我国IC设计业自主化进程不断加快。近期,紫光展锐官方透露,预计2020年第一季将陆续推出两款针对4G网络专用的4G SoC,同时也将继续采用12nm制程;此外,预计在2020年第四季发布的5G SoC也确定将采用7nm制程。就时间点来看,2020年在4G SoC仍然沿用12nm,5G SoC则采用7nm制程,相较于其他竞争对手,在制程进展与导入的时间点上,稍慢于其他竞争对手,但也意味着紫光展锐打算巩固中低端市场,阻止高通的Snapdragon 400系列与联发科A系列产品线进攻。

分立器件领域,新能源汽车、5G、智能装备制造等应用领域正在成为国内半导体分立器件产业新的增长点。国内企业在技术研发、先进设备方面已经有了大量投资,并向中高端产品领域渗透。需求方面,据中国半导体行业协会预测,到2020年分立器件的市场需求将达到3103.5亿元。从长期来看,随着“中国制造2025”、“互联网+”、5G建设以及“国家大数据战略”相继组织试试,国内分立器件市场将会有更广阔的前景。

(三)上周涨跌幅排行榜情况

资料来源:华信研究院整理

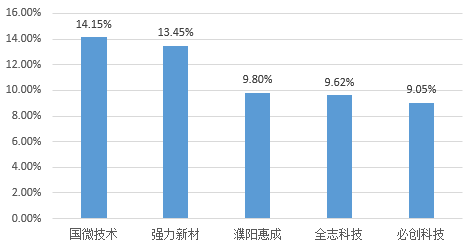

图3 上周涨幅前五名公司

资料来源:华信研究院整理

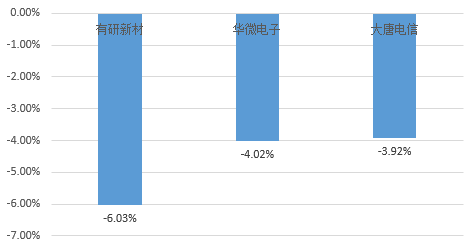

图4 上周涨幅后三名公司

中国大陆半导体指数有46家公司上涨,19家公司下跌。其中涨幅前五名的公司分别是国微技术(+14.15%)、强力新材(+13.45%)、濮阳惠成(+9.80%)、全志科技(+9.62%)、必创科技(+9.05);跌幅排名为有研新材(-6.03%)、华微电子(-4.02%)、大唐电信(-3.92%)。

国微技术上周指数走势良好,涨幅14.15%。国微技术是一家拥有核心技术并专注于内容安全发行和传输的高科技企业,现已成为全球领先的内容安全解决方案和付费OTT平台供应商。2019年5月21日,国微技术公布,SMIT深圳作为买方与卖方、深圳鸿芯微纳技术有限公司及鸿泰鸿芯基金签订《股权转让协议》,据此SMIT深圳同意购买且卖方同意以1000万人民币出售深圳鸿芯微纳技术有限公司约0.99%股权。鉴于公司在集成电路设计领域的技术能力及开发EDA工具的策略,公司获邀透过收购参与该投资项目。收购项目将使公司接触到最新的EDA设计软件项目,从而进一步提升集团研发全流程EDA系统的能力。

有研新材上周指数降幅较大,下降6.03%。公司主要从事微电子光电子用薄膜材料、超高纯金属及稀贵金属材料、高端稀土功能材料、红外光学及光纤材料、生物医用材料等新材料的研发与制备。公司立足战略性新材料产业,打造全球领先的电磁光新材料龙头。根据有研新材发布2019年第一季度报告,公告显示,报告期内实现营收160261.33万元,同比增长59.46%;归属于上市公司股东的净利润1472.50元,同比增长532.29%。基于公司强劲的发展动力,未来指数增长情况有望得到改善。

二、行业动态(一)紫光成立DRAM事业群,中国再启DRAM自主开发之路

6月30日,紫光集团对外宣布,将组建DRAM事业群,开始进军存储器领域。

DRAM全称为动态随机存取存储器(Dynamic Random Access Memory),是目前最为常见的计算机系统内存。2018年全球DRAM走势向好,全年市场销售额达到了996.55亿美元,同比增长了39%。从厂商份额上看,去年整个DRAM市场中,三星电子的份额达到了43.9%,为437.47亿美元。其次是SK海力士,达到294.09亿美元,占29.5%。美国存储芯片制造商美光科技公司以22.1%的市场份额位居第三。也就是说,这三家厂商占据了目前全球DRAM市场超过90%的市场份额。

紫光集团在存储器的设计制造领域布局已久,2016年始,紫光相继在武汉、南京、成都开工建设总投资额近1000亿美元的存储芯片与存储器制造工厂,积累了丰富的技术研发与产品化、产业化经验。

目前在DRAM领域,紫光旗下西安紫光国芯开发的存储器芯片产品覆盖标准SDR、DDR、DDR2、DDR3、DDR4和低功耗系列LPDDR2、LPDDR4,其中二十余款产品实现全球量产和销售。该公司的存储器模组产品包括服务器内存模组(RDIMM,NVDIMM)、笔记本内存模组(SODIMM)和台式机内存模组(UDIMM)等。

(二)国产半导体又一突破:中芯晶圆8英寸硅片下线,12英寸明年量产

6月30日,杭州中芯晶圆半导体股份有限公司的首批8英寸(200mm)半导体硅抛光片顺利下线。这是出自杭州制造的第一批大硅片,此外,中芯晶圆的12英寸硅片也将于今年12月下线,未来量产后企业可实现8英寸半导体硅片年产420万枚、12英寸半导体硅片年产240万枚。

由日本Ferrotec株式会社、杭州大和热磁电子有限公司及上海申和电子有限公司共同投资成立的中芯晶圆,是我国半导体大尺寸硅片生产的“标杆工厂”。2017年9月28日,中芯晶圆落户钱塘新区,首个项目包括3条8英寸(200mm)、两条12英寸(300mm)半导体硅片生产线。

目前,该项目进入送样试产阶段,预计今年10月就能实现8英寸硅片的量产。同时,12英寸硅片也将在今年12月完成下线、送样认证,于明年实现量产。

(三)华天科技南京封测项目明年初设备调试,宝鸡项目今年10月投产

上周,天水华天科技股份有限公司(以下简称“华天科技”)在其最新的投资者关系活动记录表中透露,其南京集成电路先进封测产业基地项目预计将在明年初设备安装调试。

2018年7月6日,华天科技与南京浦口经济开发区管理委员会(以下简称“浦口经管委”)签署投资协议,拟在南京浦口经开区投资建设南京集成电路先进封测产业基地项目。该项目总投资80亿元,分三期建设,主要投资新建集成电路先进封测基地,从事包括存储器、MEMS、人工智能等集成电路产品的封装测试。

同时,华天科技于2018年7月注册成立了控股子公司华天科技(西安)投资控股有限公司。随后该控股公司与南京浦口开发区高科技投资有限公司共同成立了项目公司华天科技(南京)有限公司,注册资本为25亿元,主要负责南京集成电路先进封测产业基地项目建设和运营。其中华天科技(西安)投资控股有限公司持有其60%的股权,南京浦口开发区高科技投资有限公司持有其40%的股权。目前,该项目已于2019年1月举行了开工仪式。

此外,华天科技还指出,华天宝鸡的引线框架及封装测试设备产业基地项目,主要进行厂房和动力配套等基础设施建设以及生产线的购建。预计宝鸡项目今年10月投产,将使得公司在封装材料和相关设备方面的业务进一步拓展。

华信研究院集成电路投融资研究中心

华信研究院简介

华信研究院成立于2014年,隶属于电子工业出版社,是工业和信息化部智库成员单位,目前下设产业经济研究所、信息安全与信息化研究所、智能制造研究所三大咨询研究部门,出版《产业经济评论》、《中国信息化》等杂志,运营模式是以产业研究为牵引,以杂志为平台,为政府和企事业单位提供战略软课题研究、数据分析、信息咨询等服务。

成立以来,围绕电子信息、智能制造、现代服务业以及信息化等领域,华信研究院先后承担了工业和信息化部、中央网信办、国家信息化专家委、地方经信委等政府部门委托的80多项国家重点课题研究,承担了《“一带一路”工业和信息化资源建设》、《集成电路投融资数据资源平台建设》、《中小企业投融资资源平台建设》、《工业和信息化大数据资源建设》等多个国家级大型数据库项目建设,并承接了行业协会、大型企业、投资机构等委托的50余项研究咨询项目和产业发展规划编制项目,在业界积累了良好的声誉。

目前,华信研究院建立了一支长期从事行业研究咨询的研究团队,研究人员共82名,其中博士18名,硕士以上学历人员达90%。拥有由工业和信息化领域知名科研院所、大型企业、行业协会共同组建的近500名优秀专家资源库资源。

-

半导体

+关注

关注

334文章

27432浏览量

219299 -

智能

+关注

关注

8文章

1712浏览量

117555 -

5G

+关注

关注

1354文章

48466浏览量

564534

原文标题:中国大陆半导体指数报告 (7.01-7.07)

文章出处:【微信号:BIEIqbs,微信公众号:北京市电子科技情报研究所】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

SemiKong:全球首款半导体行业专用大语言模型发布

全球半导体行业第三季度收入大幅增长

全球半导体巨头近期聚焦哪些创新?

全球半导体市场持续增长,中国集成电路出口表现亮眼

半导体PN结的形成原理和主要特性

喜讯 | MDD辰达半导体荣获蓝点奖“最具投资价值奖”

台积电预测全球半导体行业年销售额将增长10%

Syensqo加入全球半导体气候联盟(SCC)

工商网监

工商网监

评论