位列国产半导体设备厂商五强,芯源微进军科创板

位列国产半导体设备厂商五强,芯源微进军科创板

近两年来,国内半导体产业得到了前所未有的突飞猛进,大批晶圆厂在国内落地,国内材料、设备厂商也得到了绝佳的成长机遇。与此同时,科创板的设立给了国内半导体厂商一个全新的融资渠道,大批优质的半导体厂商加快了上市步伐。

7月12日,据上交所官网显示,沈阳芯源微电子设备股份有限公司(以下简称“芯源微”)拟科创板上市申请获受理。

至此,科创板受理企业达到了148家,其中集成电路企业达14家,包括芯源微、华润微、晶晨股份、睿创微纳、乐鑫科技、澜起科技、聚辰股份、晶丰明源、和舰芯片、神工股份、硅产业集团、华特股份、安集科技、中微公司等,涉及IDM、设计、制造、设备和材料等产业链多个环节。

芯源微:位列国产半导体设备厂商五强

芯源微成立于2002年,是由中科院沈阳自动化研究所发起创建的国家高新技术企业,主要从事半导体专用设备的研发、生产和销售,产品包括光刻工序涂胶显影设备(涂胶/显影机、喷胶机)和单片式湿法设备(清洗机、去胶机、湿法刻蚀机),可用于6英寸及以下单晶圆处理(如LED芯片制造环节)及8/12英寸单晶圆处理(如集成电路制造前道晶圆加工及后道先进封装环节)。

根据中国半导体行业协会发布的2018年中国半导体设备行业数据,芯源微2018年位列国产半导体设备厂商五强。

芯源微生产的涂胶显影设备产品成功打破国外厂商垄断并填补国内空白,其中在LED芯片制造及集成电路制造后道先进封装等环节,作为国内厂商主流机型已成功实现进口替代。

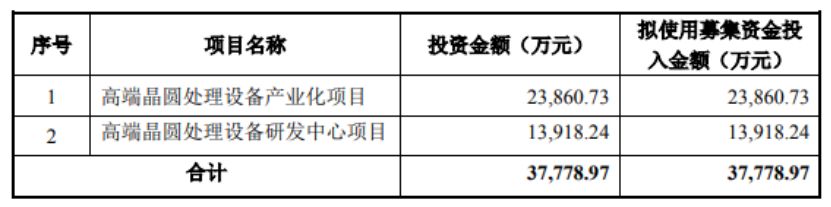

据招股书披露,芯源微拟向社会公开发行不超过2,100万股,计划募集资金3.78亿元投入高端晶圆处理设备产业化项目、高端晶圆处理设备研发中心项目两大项目。

芯源微表示,公司现有净化厂房已经不能满足公司业务发展的需要。通过募投项目的实施,公司将新建高等级净化厂房8,000.00㎡,同时引进行业领先的国内外先进智能检测设备,帮助公司提升前道芯片制造领域产品的设计和生产能力,满足公司市场扩张的需要,保持市场竞争优势地位。

此外,我国半导体设备的国产化程度仍然较低,特别是在前道设备领域。以前道涂胶显影设备为例,该类设备的市场和工艺技术长期以来均被国外厂商如日本东京电子所把持,特别是28nm及以下节点的ArFi浸没式涂胶显影设备,我国目前尚未掌握此项技术。通过募投项目的实施,有助于加速公司与浸没式光刻技术(ArFi)相匹配的涂胶显影设备的研发,掌握更为先进的设备制造及成套工艺技术,从而弥补我国该领域设备市场的空白,推进高端半导体专用设备国产化进程,提升我国半导体产业的整体竞争力。

政府补贴支撑业绩,财务问题成隐患

不可否认,芯源微在技术实力方面是处于国内领先的,但在财务方面却存在着诸多风险。芯源微表示,由于存在研发费用增大、下游市场需求波动、新产品商业化推广不及预期等问题影响,不排除未来公司经营业绩出现大幅波动甚至上市当年亏损的风险。

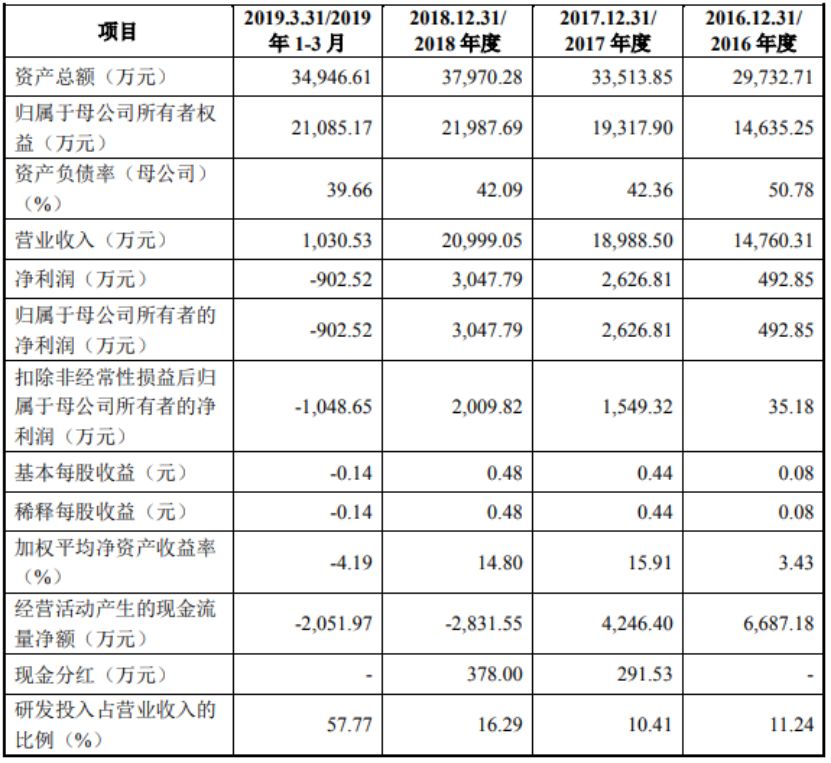

2016-2019第一季度,芯源微实现营收分别为1.47亿元、1.89亿元、2.09亿元、1030.53万元;同期对应的净利润492.85万元、2,626.8万元、3,047.79万元、-902.52万元。

值得注意的是,2016-2018年期间,芯源微获得的政府补助金额分别为 820.99 万元、2,235.36 万元和 2,123.22 万元,占当期利润总额的比例分别为 171.62%、 74.63%和 64.61%,占比较高。

此外,2016-2018年期间,芯源微获得的税收优惠金额合计数分别为 392.13 万元、1,376.16 万元和 1,512.49 万元,占当期利润总额的比例分别为 81.97%、45.95%和 46.02%。

显然,芯源微在经营业绩方面较为薄弱,若是税收优惠或政府补贴有所减弱,芯源微都有可能因此发生亏损,公司并不具备持续获利能力。

随着公司经营规模的扩大,芯源微应收账款和存货规模整体呈现增长趋势,且两者占比超7成,严重影响公司的资金周转及使用效率,给公司生产经营和业务发展带来不利影响。

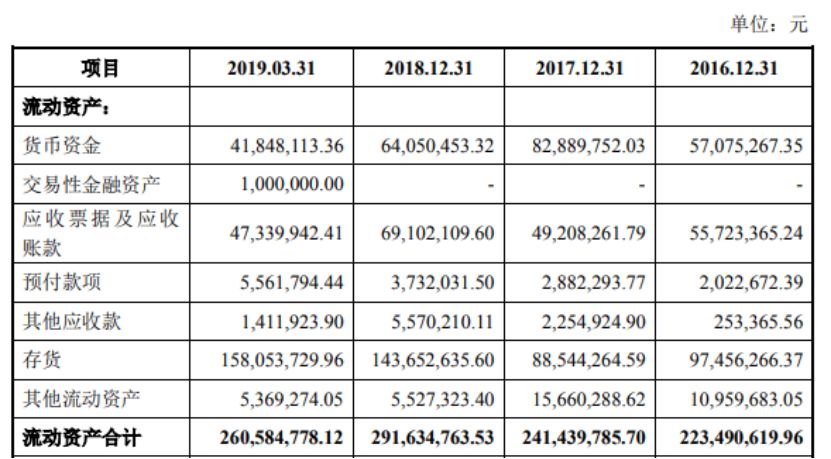

报告期各期末,芯源微应收账款净额分别为 3,223.34 万元、2,433.16 万元、5,352.03 万元及 4,079.02 万元,占当期流动资产的比例分别为 14.42%、10.08%、18.35% 及 15.65%。

在存货方面,报告期各期末芯源微存货净额分别为 9,745.63 万元、8,854.43 万元、14,365.26 万元和 15,805.37 万元,占总资产的比例分别为 32.78%、26.42%、37.83%和 45.23%,存货规模较高,而存货周转率较低,分别为 0.83 次、1.13 次、0.93 次和 0.04 次。

值得一提的是,芯源微因存货规模也付出了相应的代价,报告期各期末其存货跌价准备分别为504.43 万元、 556.62 万元、 444.38 万元、444.38万元,仅2019年第一季度其存货跌价准备高达444.48万元,这也是影响其净利润的重要阻碍。

报告期各期,芯源微经营活动产生的现金流量净额分别为 6,687.18 万元、 4,246.40 万元、-2,831.55 万元及-2,051.97 万元,呈现下降趋势甚至转为负数,这也使得公司货币资金在2018和2019年第一季度出现大幅减少的状态。

芯源微表示,未来,随着公司经营规模的不断扩大,营运资金需求日益增加,如果客户不能按时结算或及时付款,将影响公司的资金周转及使用效率,可能导致公司出现流动性风险,进而对公司的经营业绩产生不利影响。

-

半导体

+关注

关注

335文章

27835浏览量

223896 -

科创板

+关注

关注

4文章

900浏览量

27694

原文标题:又一家半导体设备厂商进军科创板,财务问题或成隐患

文章出处:【微信号:gh_eb0fee55925b,微信公众号:半导体投资联盟】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

国产开发板的端侧AI测评-基于米尔瑞芯微RK3576

国产半导体展望:中微、盛美、北方华创引领国产化加速

胜科纳米即将科创板IPO上会

芯旺微撤回科创板上市申请

灿芯半导体科创板上市!开盘涨超176%,成功募资5.96亿元

工商网监

工商网监

评论