智能制造大趋势,战略关键领域及实锤股梳理!

智能制造大趋势,战略关键领域及实锤股梳理!

摘要:制造业隶属于工业范畴,当前全球工业正面临智能制造转型的大势趋。

一方面产品开发制造的复杂性不断增加,传统的方法、手段、结构不足以稳定的控制这种复杂性,迫使人寻找新的商业模式;

另一方面新的需求和新的技术正强力推动制造业向数字化、网络化、智能化升级转型。不管过程是“革命”还是“演进”(本人更倾向于后者),我们都正在经历以智能制造为典型特征的第四次工业革命。

本文开始,澄泓研究院的左手老师将通过<智能制造系列>来给各位粉丝朋友解读智能制造行业及其投资机会。

智能制造

首先,智能制造可以归纳为三种范式:数字化制造、“互联网+制造”、新一代智能制造(数字化、网络化、智能化)。

(资料来源:中国工程院)

对于中国这个制造大国来说,全球制造也三分天下有其一,转型智能制造既有外在压力,也有内在动力。

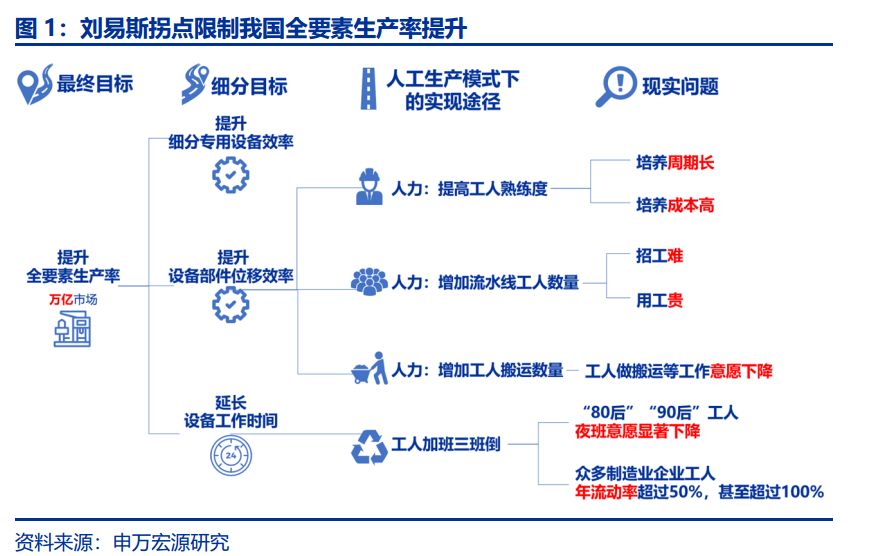

当前我国经济面临刘易斯拐点,人口出生率长期低迷,人口老龄化加速,人口红利消失,与此同时机器价格快速下降,人工智能等新技术积累初见成效,并且得益于高等教育,人才红利显现,人口红利+人工智能是未来经济二次腾飞的发动机,智能制造肩负重任。

外在压力

刘易斯拐点将至,人口红利消失。

刘易斯拐点:即劳动力过剩向短缺的转折点,是指在工业化进程中,随着农村富余劳动力向非农产业的逐步转移,农村富余劳动力逐渐减少,最终达到瓶颈状态。

当今中国制造业企业普遍面临招工难、招工贵、工人培养成本高、工人对工作环境要求提升、员工流动率陡增等难题,这背后是出生率下降和人口老龄化加速背景下的劳动力短缺现象。

一组数据:2018年人口出生率为10.94‰,新生婴儿1523万,而2017年为1723万,一年下降200万,三十年前是2500+,90后比80后少5000万,00后比90后再少1000万。

2013年-2018年我国劳动人口比重从73.9%下滑至71.8%,预计2023年将下降至70%,劳动力供给不断减少,劳动力成本上升,已经位居法国和日本之间(下图),2017年制造业平均工资是越南的3.5倍。

(资料来源:亿欧智库)

在这样的背景下,继续拼低端苦力难以为继,制造不得不由“大”转“强”,拼附加值,拼高端制造。

内在压力

人才红利显现,机器成本下降,人工智能助力。

那么面对人口红利消失问题,是不是我们经济就注定要未富先老,前途暗淡,一蹶不振?我想也未必,先切上一段聊天记录(上图),我们有三大优势:人才红利显现,机器成本下降,人工智能助力,有的是时代赋予的,有的是自身努力结果,三大护法加持,无惧转型风浪。

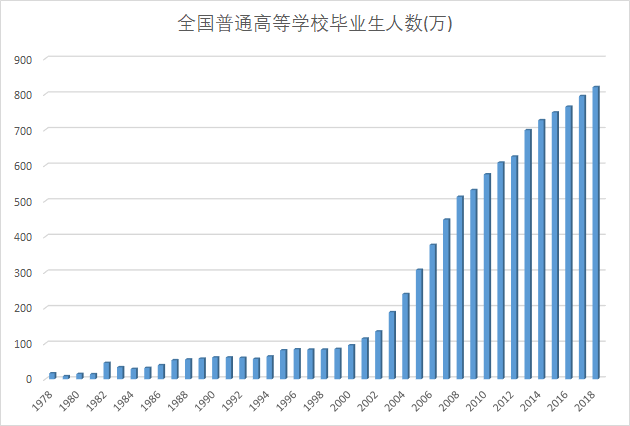

1)人才红利释放期

2000的高校大跃进被很多人诟病,但其实脱离了任何时代背景的分析都是孤立片面的,大跃进的背后是高素质人才的极度稀缺,1978年全国普通高等学校毕业人数仅有16.5万人,2000年为95万,得益于这20年的高校扩张,2018年达到820万人。

20年增长8倍,这些源源不断的高素质人才涌向市场,虽然没有了人口红利,人才红利才刚刚开始,目前国家正力推职业技术教育作为促进社会就业的有力补充。

(高等教育毕业生人数快速攀升)

2)机器成本快速下降

与此同时机器价格快速下降,投资回收期缩短到一年多,以工业机器人为例,在10年前销售均价在50万左右,现在价格是四大家族机器人15-25万,国产的更低。一台机器人能替代四名员工,把员工工资、折旧费、维修费等考虑进来,成本回收不足一年半。企业有很强的动力进行生产自动化改造,尤其汽车、3C、家电自动化率都是80%、90%以上了。

3)人工智能崭露头角

自从AlphaGo之后,人工智能成为了一个很火的概念,借助人工智能,能够更好的组织智能制造和了解市场。中国与美国是当今世界人工智能研发领域的领头羊,近年无论是AI方面的独角兽企业,还是论文发表影响力,中国都能与美国齐头并进,后面其他国家差距明显,近年国内多数一流高校都已增设人工智能学院,为后续人才储备打基础。

除开人工智能技术,新时代的移动互联网、超级计算、大数据、云计算、物联网等日新月异、飞速发展,并迅速的应用与普及,形成了群体性跨越,新技术发展为产业革命提供了历史机遇。

可以预见,人才红利+人工智能是未来经济二次腾飞的助推器。(未来社会理想状态是以前10个人需要7-8个人干活,得益于以上几点,只需要三五个人干活,人类越来越享受)

智能制造关键领域和实锤股

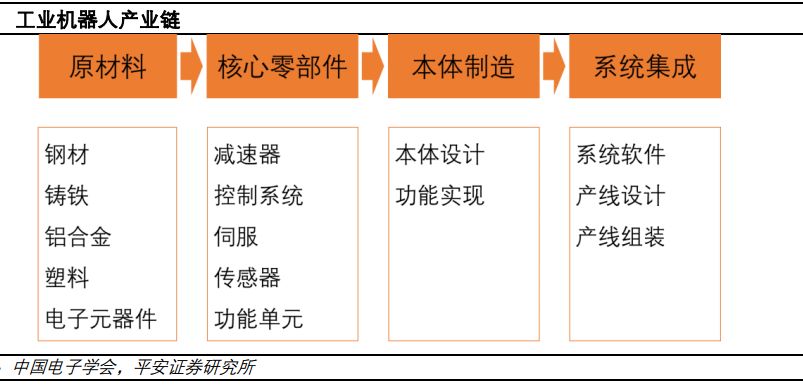

智能制造按产业链可分为上中下游——

上游是核心零部件,中游是自动化加工设备(工业机器人等),下游是自动化集成(各应用领域);

核心零部件有工业机器人的减速器、伺服电机、控制器,激光设备的光纤激光器,自动化设备最值得关注的是工业机器人、激光切削机床、自动化专用生产设备。

下游应用领域中,汽车、3C、家电,服装纺织、机械装备为主。汽车为例,这是一个自动化率高达90%的行业,硬件100%实现了核心工艺全自动,包括数控机床、工业机器人、物流输送,软件体系大部分已有完整的信息化系统,涵盖工业软件、数字仿真。

新一代智能制造系统最本质的特征是信息系统增加了认知和学习的功能;

其关键领域是:工业机器人、工业软件、工业互联及工业大数据、人工智能。

(资料来源:中国工程院)

1.工业机器人

2018年,中国工业机器人销量15.6万台, 同比增长15.6%;全球工业机器人销量为41.8万台,同比增长9.7%;中国占全球的比重高达37.4%。2019年1-5月,我国工业机器人产量达6.0万台,同比降低11.9%;其中5月份产量达1.3万台,同比降低9.3%。

点评:中国工业机器人占全球的1/3,但是市场增速受宏观经济影响较大,短期内不太景气,市场主要被国际ABB、库卡、发那科、安川四大家族占据,在自动化率较高的汽车领域国产化率仅为16%,3C领域也很低。

[注:四大家族之一的库卡已经被美的收购]

核心零部件占机器人成本的70%,基本都被国外占主导,减速器、伺服系统、控制器三大核心零部件中,减速器、伺服系统国外市场份额70%+,控制器国外市场份额50%。

部分上市公司:

减速器——上海机电、中大力德、双环传动、秦川机床、昊志机电;

伺服系统——华中数控、汇川技术、英威腾、埃斯顿;

控制器——埃斯顿、新时达;

工业机器人——机器人、三丰智能、京山轻机、克来机电、拓斯达。

2.工业软件

从研发设计生产控制业务管理,包括产品生命周期管理PLM、CAD、CAM、CAE,生产制造执行系统MES,SAAS系统,企业资源计划系统ERP、供应链管理系统SCM等。

前段的研发设计类软件市场基本被国外占据,西门子、Autodesk、达索、PTC为主要厂商;中端生产产控制类系统当前普及率较低,其中MES是连接管理层和执行层的重要软件,ABB、西门子等占据主要市场,SAAS凭借低成本和流程简单优势逐渐获得认可;业务管理系统普及较早。

代表性上市公司:

用友网络(MES及ERP)、汉得信息、赛意信息、宝信软件(MES)、海得控制、东方国信,以及港股金蝶国际。

3.工业互联及工业大数据

工业互联结构包括底层感知原件MEMS、RFID以及工业无线、工业以太网、现场总线、宽带蜂窝(含5G)、 NB-IoT等通信技术,应用场景主要是状态监测与报警、生产制造优化、质量管理等方面。

部分上市公司:

MEMS——耐威科技、振芯科技、华天科技等

RFID——远望谷

5G物联网——广泛。

4.工业智能(工业+AI)

人工智能与工业制造结合即工业智能,主要应用于视觉检测和预防性维修、生产优化、机器人视觉等方向,目前处于起步阶段。

随着人工智能技术的不断发展,AI逐渐渗透进入工业领域将发挥更大威力,目前以初创型公司为主,暂无熟悉A股标的。

5.其他智能制造

光纤激光器——锐科激光、创鑫激光(科创板)

半导体设备——北方华创、长川科技

光伏激光加工设备——帝尔激光。

我国智能制造发展规划分为三个阶段,2025新一代智能制造在重点领域试点示范取得显著成果,并开始在部分企业推广应用;2035智能制造技术和应用水平走在世界前列;2045建成世界领先的制造强国。

目标宏伟,但是当下面临宏观经济冲击,今年上半年工业机器人产销量出现下滑,核心零部件突围存在不确定性(比如减速器近年就有不少上市公司败下阵来),工业软件和工业大数据处于追赶阶段,这是一个需要方大周期看的潜在机会,未来会拆解分析具体个股和机会。

-

智能制造

+关注

关注

48文章

5567浏览量

76361 -

中国制造2025

+关注

关注

13文章

180浏览量

25541

原文标题:智能制造大趋势,战略关键领域及实锤股梳理!

文章出处:【微信号:industry4_0club,微信公众号:工业4俱乐部】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

智能制造技术趋势 智能制造解决方案

智能制造中的关键技术和发展趋势

工业电脑在智能制造控制领域的应用趋势分析

大族激光与壹连科技达成重大战略合作,共创CCS智能制造新篇章

智能制造的关键技术有哪些?

智能制造——企业如何实施智能制造

华为发布2024数据中心能源十大趋势,引领未来变革

工商网监

工商网监

评论