粤港澳大湾区工业发展中值得关注的问题

粤港澳大湾区工业发展中值得关注的问题

港澳大湾区是我国开放程度最高、经济活力最强的区域之一,也是我国经济制度最复杂的区域之一,涉及“一个国家、两种制度、三个关税区、三种货币”以及多个特色各异的城市,更是推动我国制造业高质量发展的重要阵地。系统梳理当前工业发展特征及问题,对加快粤港澳建设世界一流湾区、推动我国制造业高质量发展具有重要意义。

粤港澳大湾区工业发展中值得关注的问题

不平衡问题较为突出,区域发展“极化效应”有所加剧

粤港澳大湾区正处于从工业经济向服务经济、创新经济的转型过程中,工业规模和活力持续提升,2018年粤港澳大湾区工业增加值达到3.2万亿元,占大湾区GDP的31%,占我国工业增加值的11.3%,是我国工业经济重要的增长极。不过与巨大体量形成鲜明对比的是,大湾区内部地区间工业发展差距较大。根据规模情况总体可以划分为三个梯队,其中:深圳工业发展一枝独秀,2017年工业增加值已经达到8688亿元,2018年更是突破9000亿元;广州和佛山2017年工业增加值均超过5000亿元之间,属于第二梯队;其他地区工业增加值均不足4000亿元。深圳、广州和佛山三地一直以来都是大湾区工业发展的重要地区,近年来工业增加值在大湾区的占比从2005年的57%逐步上升至2017年的61%,地区发展的极化效应进一步显现。

创新资源“马太效应”逐步显现

粤港澳大湾区是我国最具创新活力的地区之一,也是高新技术企业、创新型企业和创新人才重要的集聚地。据统计,大湾区内共有普通高等学校175所,其中世界排名前50的高校占3所;国家重点实验室、国家工程实验室、国家工程研究中心、国家企业技术中心等国家级创新平台累计超过230家,国家级众创空间200多家;涌现出华为、广汽、比亚迪、格力、广数等一批创新能力强的龙头企业。不过,大湾区创新能力的提升更多集中在深圳、广州等中心城市,创新资源和成果也加速向其集聚,“马太效应”逐步显现。如,深圳市集中了广东省三分之一以上的高新技术企业,2017年广东省2.68万件PCT国际专利申请中,有2万件来自深圳。

地区间产业发展的协同性和特色化有待提升

依托珠三角地区强大的制造能力,大湾区形成了以电子信息、汽车、家电等为主导的新兴产业体系。2017年,珠三角地区 电子信息产业收入占全国的三分之一,汽车占全国的12%;家电制造业增加值占全国的41%,电饭锅、微波炉等产品产量占全国的九成以上。同时,大湾区的产业集聚发展态势愈发明显,截至2017年年底共拥有1个国家级新区、5个国家级经济开发区、8个国家级高新区,16个国家新型工业化产业示范基地。不过,区域内产业发展的统筹协调机制仍未建立,很多地区还存在同质化竞争问题。如,深圳、广州、东莞、惠州、江门、珠海等均将电子信息列为支柱产业,地区特色化不明显,还没能形成良好的分工体系。又如,随着近年来智能制造的兴起,很多地区也不顾基础加快对机器人产业布局,恶性竞争和资源争夺问题时有发生。

工业企业成本日益高企,高房价高地价带来的“挤出效应”必须重视

近年来,粤港澳大湾区各地都将优化营商环境作为提升区域吸引力、增强工业企业竞争力的重要着手,出台了一系列政策举措。如,广州市提出建立以“信用+监管”为核心的新型市场监管体系;深圳通过“四个千亿计划”等政策降低企业成本1400亿元;肇庆市承诺落实民营企业的减税降费政策,“保持市级零收费”等。不过,随着城市化的快速推进,大湾区内很多城市已经步入高成本阶段,劳动力等成本不断上升,企业经营压力巨大。如,2018年12月深圳工业用地楼面均价已经达到每平方米2790元,远超北京和上海;惠州、中山超过了杭州,佛山也与南京相当。房价方面,珠三角地区2018年第四季度住宅用地平均价格为1.6万元/平方米,是全国平均水平的2倍多。高房价增加了劳动力生活成本,间接转移到企业成本之中,进一步加重企业负担。很多企业不堪重负,纷纷向周边地区甚至东南亚国家转移。

粤港澳大湾区工业发展面临问题的深层次原因

城市工业发展阶段不同,“一刀切”的产业政策难奏效

粤港澳大湾区内既有香港等金融贸易为主导的“服务业城市”,也有佛山、东莞等典型的电子制造为主导的“工业城市”,各地工业化发展阶段存在显著差异,这既是目前很多问题的根源所在,也是未来各项政策措施制定的依据和前提。在11个城市中,澳门、香港2018年的人均GDP分别为55.3万元和32.6万元,是全国平均水平的8.5和5倍,深圳、珠海和广州等地人均GDP在平均水平的2至3倍之间,而江门和肇庆却低于全国平均水平。巨大的经济和产业差距对地区的管理提出了更高要求,要因地制宜制定差异化的产业政策,形成一定的政策梯度,以工业为纽带,加快创新资源和发展成果共享,防止中心城市对周边地区人才和产业过度的虹吸作用。

地区间统筹协调机制仍不完善,产业布局优化和资源要素流动存在体制机制障碍

现阶段受“两种制度、三个关税区、三种货币”等因素影响,大湾区内货物、人员、资金、技术等要素跨境流动仍存在很多障碍。如,港澳居民在港澳获得的专业资格在内地不被认可;粤港澳三地实行不同关税制度,查验标准和行政管理体制差异较大,信息难以共享,通关效率较低。在产业布局方面,还没有形成科学有效的利益协调和共享机制,各地区各自为政的局面仍未改善,对于新兴热点领域,都存在较强的招商冲动,地区间联动发展、协作发展意识不足,地区间产业互补和协同效应有待提升。

面向重大基础领域创新的体制机制和产学研体系仍不完善,产出效率提升等仍有较大空间

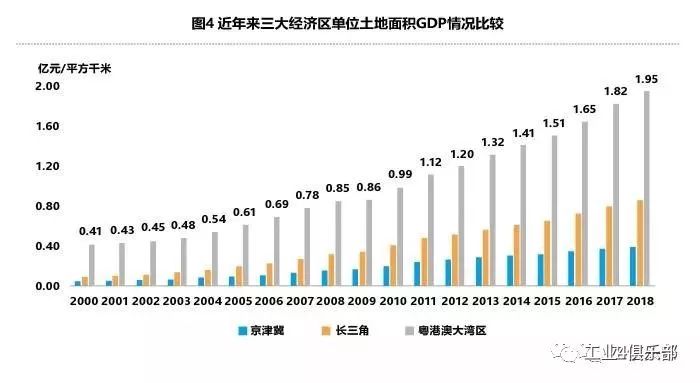

大湾区在工业领域具有重大原始创新能力的院所较少,更缺少世界顶级的研发创新机构,支持企业和科研院所进行重大原始创新和基础创新的体制机制仍不完善,很多关键产品和设备严重依赖于进口。同时,很多企业仍以代工为主,产品附加值相对较低,这些因素都减弱了大湾区的经济产出效率。2017年粤港澳大湾区每平方公里的GDP达到1.8亿元,高于长三角、京津冀两者之和,但与东京湾区(3.3亿元/平方公里)相比仍有较大差距。

目前亟待解决的问题

工业是粤港澳大湾区经济社会发展的重要支撑,也是粤港澳争创世界一流湾区的核心竞争力所在,针对大湾区工业“大而不强”“集而不聚”等特征,笔者认为目前有以下问题亟待解决。

统筹布局,优先突破产业发展的“融合关”

融合问题是粤港澳大湾区的难点,也是未来最大的优势所在,加强多方面统筹、推动各城市从“9+2”向“1”转变,是大湾区建设成败的关键。要充分发挥大湾区制度优势及金融、服务业发达的优势,强化政、产、学、研、金、介、用相融合,加快成果对接落地。加强传统产业与新兴产业相融合,充分利用新技术、新模式为传统产业赋能。加强制造业发展与环境保护相融合,保持中心城市土地开发在合理强度范围内,以优美环境保障粤港澳大湾区高质量发展。

因地制宜,逐步形成差异化特色化的政策体系

粤港澳大湾区内各城市的所处阶段不尽相同,工业发展面临的任务也各有重点,“一刀切”的产业政策难以满足发展需要。未来发展过程中,要统筹各地发展情况和需求,有针对性地提出制造业发展政策措施。在产业布局方面,进一步完善产业协调共享机制,强化基础设施建设,充分利用“飞地经济”等模式,在中心城市建立总部基地,在周边地区形成制造能力,推动优质产业向其他城市及周边地区转移,实现区域产业与资源共享。

大胆创新,先易后难逐步打破流通壁垒

多地区的融合发展,从来都不是一条平坦之路,总是需要不断探索创新、不断试错。欧盟经过多年的逐步试验和修正,才逐步实现从最初的货物自由流动到各类要素的自由流动,最终构建共同市场。粤港澳三地之间产业互补性强,三者相互融合构成了极具竞争力的产业体系,要充分借鉴各湾区、各地区的建设经验,在技术创新、产业布局、要素流动等方面开展一系列试点,逐步探索形成大湾区特色发展之路。

-

制造业

+关注

关注

9文章

2238浏览量

53597 -

工业4.0

+关注

关注

48文章

2013浏览量

118625

原文标题:【深度】正视粤港澳大湾区工业发展的突出问题

文章出处:【微信号:industry4_0club,微信公众号:工业4俱乐部】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

粤港澳大湾区AI+智能智造产业研讨会在志奋领成功举办

诚迈科技与粤港澳大湾区国家技术创新中心签署嵌入式数据库合作备忘录

达实智能荣获粤港澳大湾区高效空调系统国际论坛奖

仁懋电子参加2024大湾区与长三角AI产业协同论坛

链接全球,赋能增长——钛动科技亮相2024(第三届)粤港澳大湾区服务贸易大会

海伯森荣登2024大湾区新质生产力价值与创新企业先锋榜

粤港联动,北斗高质量国际化发展的重要机遇

四维图新出席第二届粤港澳大湾区国际数据交易周

粤港澳大湾区首个大规模全液冷智算中心完工

粤港澳大湾区AI+智能传感器科技创新研讨会成功举办

鼎阳科技受邀参加大湾区战略新兴产业领航企业颁奖典礼

奥拓电子荣登“2023粤港澳大湾区企业创新力榜单—创新成就榜”

鼎阳科技专注数字示波器发展,获评“2023年粤港澳大湾区战略性新兴产业领航企业”

鼎阳科技获评“2023年粤港澳大湾区战略性新兴产业领航企业”

工商网监

工商网监

评论