电子发烧友App

电子发烧友App

随着全球节能环保意识抬头,半导体产业开始投入提高产品效率、降低功耗以及减少材料使用的技术开发,加上电动车、再生能源以及各种能源传输与转换系统不断要求高效率与低耗能设计,使得性能更加优异的碳化矽(SiC)与氮化镓(GaN)等高规格功率元件有了用武之地。

为了实现高效率的能源传输与利用,这些高性能功率元件在能源转换中扮演重要角色。传统矽基(Si-based)材料由于无法提供较低导通电阻,因而在电力传输或转换时导致大量能量损耗。SiC元件则由于具备高导热特性,加上材料具有宽能隙特性而能耐高压与承受大电流,更符合高温作业应用与高能效利用的要求,在近期持续受到热切关注。

相较于SiC已发展十多年了,GaN功率元件则才刚进入市场,它是一种拥有类似于SiC性能优势的宽能隙材料,但拥有更大的成本控制潜力,尤其是高功率的矽基GaN由于具有更大输出功率与更快作业频率,已被看好可取代矽元件成为下一世代的功率元件。近年来全球对于都市基础建设、新能源、节能环保等方面的政策支持,扩大对于SiC/GaN等高性能功率元件的需求,将进一步促进SiC/GaN功率元件的发展。

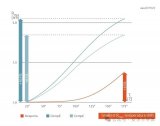

根据IHS IMS Research的报告显示,在未来十年,受到电源、太阳光电(PV)逆变器以及工业马达的需求驱动,新兴的SiC和GaN功率半导体市场将以18%的速度稳步成长,预计在2022年以前,SiC和GaN功率元件的全球销售额将从2012年的1.43亿美元大幅增加到28亿美元。

2010-2022年全球SiC/GaN功率半导体市场预测

如今,SiC已被普遍视为足以取代矽的可靠技术。大多数功率模组和电源逆变器制造商都将SiC纳入技术开发蓝图中,特别是PV逆变器可望成为SiC的最佳应用。Yole Developpement的报告并指出,尽管受到全球经济不景气影响,2012年整体电力电子市场低迷,经历约20%的负成长,但SiC仍维持38%的年成长率。目前全球约有30多家公司拥有SiC元件设计、制造与销售能力,并进行相关的SiC技术研发。

而随着GaN功率元件销售与产品出货量快速攀升,业界观察家均看好GaN的市场前景。Yole Developpement在最近的调查报告中指出,“GaN功率市场迈向整合,准备迎向巨大成长。”Yole分析师Philippe Rousel预计,“GaN元件市场可望在2020年达到6亿美元的规模,届时将需要制造58万片6寸晶圆。此外,GaN市场将于2016年起迅速发展,伴随电动车(EV)/油电混合车(HEV)将在2018-2019年开始采用GaN,2020年以前估计可实现80%的CAGR成长。”

GaN的潜在应用市场、成长率与上市时程预测

SiC/GaN展现高规格

SiC/GaN功率元件有别于矽元件,是因为这种材料拥有更好的特性,能够降低导通和切换时的能量损耗。例如,逆变器采用二极体和电晶体作为功率元件,仅采用SiC二极体材料,就能使逆变器的功率损失降低15-30%左右;而如果电晶体材料也由矽换成SiC,则功率损失可减少一半以上。

SiC功率元件可广泛用于节能、高频和高温三大电力电子系统,与传统的矽功率元件相较,SiC功率元件具有切断拖尾电流极小、切换速度快、损耗低与耐高温的特性。采用SiC功率元件开发电力电子变流器,能提高功率密度、缩小装置体积;提升变流器效率;提高开关频率,缩小滤波器体积;并可确保在高温环境下执行的可靠性;同时还易于实现高电压大功率的设计。随着SiC元件技术普及,电动车、油电混合车等使用高功率半导体元件的交通工具也开始导入。

ROHM半导体指出,SiC功率元件具有耐高压、低损耗、高速开关等传统矽材料元件所没有的优异特性。如今,对它的期待正以不可估量的态势高涨。ROHM‘以SiC为核心的功率元件’作为该公司未来50年发展策略之一,致力于SiC功率元件和模组的开发,满足新的市场需求,并已开始量产。

东芝半导体表示,由于消费者越来越倾向于清洁能源与环境友善型的应用,市场对于高转换效率的功率元件需求不断成长。SiC功率元件被视为下一代低损耗的主流高压功率元件。对于像伺服器电源及太阳能空调等应用,SiC功率元件提供了理想的解决方案。

东芝指出SiC与GaN元件可发挥优势的应用领域。

进一步降低SiC成本

SiC/GaN功率元件虽然在性能上优于矽元件,但是由于其SiC/GaN材料成本较高,所以难以普及,随着制程及生产技术进步,其成本已有逐渐下降的趋势。藉由制程技术进展,业界厂商表示SiC可望逼近矽功率半导体的成本,但事实上,如今二者之间还有一段差距。

宜普电源转换公司(EPC)亚太区FAE总监郑正一指出,根据Linley Group的研究资料,先进数位电路的电晶体成本在2012年第一次开始上升,这意味着开发新一代电晶体所需投入的资本正在提高,并可能超过技术带来的低成本优势。这是摩尔定律的失效——摩尔定律认为技术可不断缩小电晶体尺寸,并持续降低成本。

相反地,EPC第四代GaN场效电晶体(eGaN FET)技术则有助于使摩尔定律复苏,这是由于它具有更低导通电阻以及更快的切换速度,因此它的性能得以倍增而成本则可同时继续下降。更低的导通电阻代表当电晶体作业时可减低功率损耗。而更快的开关速度则意味着工程师可进一步缩小系统并在性能上抛离日益陈旧的功率MOSFET元件。

ROHM指出,相较于已经具有大量采用记录的SiC-SBD而言,SiC-MOSFET和全SiC功率模组的实际应用现在才开始。相较于以往矽基元件,如何在性能差异和成本差异间寻求平衡将成为SiC元件真正普及的关键。ROHM针对两个方面展开技术开发:一、基于SiC晶圆大口径化,降低SiC元件成本;二、相较于矽元件,开发在性能上具有绝对优势的新一代SiC元件。此外,ROHM未来将透过扩大普及SiC元件,促进在全球内实现节能和减少CO2的排放。

此外,相较于传统MOSFET,通道型SiC MOSFET具有显着的优势:与原来的平面型相较可轻松降低导通电阻。因此,在获得相同的电流容量时,与平面型相较,通道型需要的晶片面积更小。如果可以减少晶片面积,那么一片SiC晶圆能够获得的晶片数量就会增加,因此能够提高生产效率,以及有助于削减成本。ROHM已经投产通道型SiC MOSFET,计划从2014年秋季开始陆续出样供货。

GaN元件突破技术障碍

SiC/GaN功率元件虽然备受瞩目,但是目前的发展仍处于初期阶段,进入主流市场还需要一段较长的时间,但厂商们正不遗余力地提升产品性能以及性价比,业界近期推出的元件也较先前的产品有了很大的提升。

郑正一指出,新一代GaN元件正从以下几方面突破技术障碍:

·具备更低导通电阻:由于全新GaN FET系列可降低一半导通电阻,因此可支援大电流、高功率密度应用。

·进一步改善品质因子(FOM):最新一代GaN FET较上代元件降低一半的硬开关FOM,因此在高频功率转换应用可进一步提高开关性能。

·更宽广的电压范围:由于受惠于采用GaN FET扩展至30V的应用,因此可支援更高功率的DC-DC转换器、POL转换器以及隔离型电源供电、电脑与伺服器内的同步整流器等更多应用。

·更优越的散热性能:新一代GaN FET系列产品在温度方面具备增强性能并配备更优越的晶片布局,因而改善了散热及电学性能,使得GaN FET在任何条件下都能更高功率地工作。

EPC的GaN功率元件至今已发展至第四代,郑正一表示,最新一代GaN FET更为业界提高了电源转换的性能基准。由于全新第四代GaN元件系列在主要开关品质因子方面取得重大增益,因此在性能上可进一步抛离日益陈旧的功率MOSFET元件。

与矽基MOSFET元件相较,第四代GaN元件除了实现更低FOMHS与FOMSS值外,EPC配合使用改进的元件封装以及具有低寄生电感的PCB布局,使得在硬开关以及软开关应用采用具有高功率密度的GaN FET转换器的高频性能得以大幅提升。

增强型GaN FET的应用范例包括取得超过93.5%效率的12V转至1.2V、50A、开关频率为500kHz的负载点(POL)转换器,以及取得超过98%效率的48V转至12V、30A、开关频率为300kHz的非隔离型DC-DC中间汇流排转换器。

这些元件在特定应用领域可发挥极大的作用。他补充说,这些由30V至200V的电晶体在很多应用可大幅降低导通电阻,并可增强输出电流性能,例如具高功率密度的DC-DC转换器、POL转换器、DC-DC与AC-DC转换器的同步整流器、马达驱动器、发光二极体照明及工业自动化等广泛应用,使得GaN技术进一步迈向目标市场,并在潜力无穷的120亿美元电晶体市场、300亿美元电源管理元件市场、400亿美元类比晶片市场以至于3,000亿美元的半导体市场取得更大的占有率。

功率半导体市场吹整并风

此外,功率半导体产业最近还吹起了整并风潮,同样着眼于GaN的未来发展前景。为了进一步提高在功率半导体市场的主导地位,英飞凌科技(Infineon Technologies)日前以30亿美元现金大手笔收购已经自立自强了35年的美商国际整流器公司(International Rectifier;IR),此举被形容为该公司前所未有的最大收购行动,而其主要的目的也在于取得GaN技术并。透过这项收购行动,英飞凌得以重新定位该公司为一家囊括基于矽、SiC与GaN功率元件与IC市场的更大规模跨国电源元件供应商。

英飞凌已在功率半导体领域建立起强大的业务版图,特别是600V与1,200V等高电压元件以及1,800V电网,市调公司Gartner研究总监Stephan Ohr 表示,“英飞凌一直看好在太阳能与风力等替代能源转换领域,但这毕竟仍是利基型的市场。如今,英飞凌可藉由收购扩大产品组合,为专用于智慧建筑与智慧城市计划提供最大量的高电压元件。”

根据英飞凌表示,透过结合IR的低电压、低功耗晶片,可进一步扩展英飞凌的高电压、高功率半导体产品版图,从而促进该公司在功率半导体领域的进展。例如,英飞淩擅长1kV以上的IGBT晶片以及采用IGBT功率模组等应用的高功率半导体,瞄准汽车、铁路、PV发电、风力发电以及工业设备等用途;而IR则专注于提供1kV以下的功率半导体,包括低电压IGBT、小型IPM、DC-DC转换器等MCM元件,适用于白色家电与AV设备等。此外, 藉由收购也将可望提高英飞凌Dresden晶圆厂为自家功率半导体生产300mm薄晶圆的产能利用率。

英飞凌和IR都拥有DC-DC业务,但IR在负戴点(POL)领域提供了更好的补强。英飞凌科技执行长Reinhard Ploss表示,IR拥有强大的“多晶片封装技术,”可用于生产英飞凌的高电压系统级封装(SiP)解决方案。他预期IR的技术将推动英飞凌的功率模组性能进展,“我们也期待着利用氮化镓,”PLOSS说。

对于英飞凌来说,此次收购还将有助于缩小矽基GaN技术差距。针对新一代功率元件领域,双方技术也甚少重叠──英飞凌致力于研发SiC,而IR则专注于GaN技术,而且两家公司分别在SiC/GaN领域占主导地位。英飞凌在2001年首先推出SiC二极体,IR则于2010年领先投产搭载GaN功率元件的MCM。藉由收购取得IR先进的GaN功率元件制造技术,将有助于使英飞凌加速并巩固该公司在GaN独立元件与GaN系统解决方案的地位,并进一步跨足涵盖SiC与GaN材料以及从低功率到高功率元件的广泛应用。

尽管目前的供电系统、电力机车、工厂生产设备、PV发电系统的功率调节器、空调与白色家电、伺服器与PC等许多领域仍采用矽晶二极体、MOSFET或IGBT等电晶体作为功率元件。然而,随着SiC正逐渐普及于马达、PV逆变器与空调等电力转换应用,各种安全工程、铁路、资讯技术、新能源、节能设备与城市基础设备计划的巨大需求出现,加上电力公司、汽车制造商与电子厂商的期待,SiC与GaN等功率半导体可望进一步迎来材料的更新换代。

工商网监

工商网监

评论