电子发烧友App

电子发烧友App

据集微网报道 6月29日,上交所正式受理了裕太微电子股份有限公司(简称:裕太微)科创板上市申请。

裕太微专注于高速有线通信芯片的研发、设计和销售。自成立以来,公司始终坚持“市场导向、技术驱动”的发展战略,以实现通信芯片产品的高可靠性、高稳定性和国产化为目标,以以太网物理层芯片作为市场切入点,不断推出系列芯片产品,是中国大陆极少数拥有自主知识产权并实现大规模销售的以太网物理层芯片供应商。

营收年复合增长率达1284.15%

裕太微自主研发的以太网物理层芯片是数据通讯中有线传输的重要基础芯片之一,全球拥有突出研发实力和规模化运营能力的以太网物理层芯片供应商主要集中在境外,美国博通、美满电子和中国台湾瑞昱三家国际巨头呈现高度集中的市场竞争格局。

作为中国境内极少数实现千兆高端以太网物理层芯片大规模销售的企业,裕太微凭借强大的研发设计能力、可靠的产品质量和优质的客户服务,公司产品已成功进入普联、盛科通信、新华三、海康威视、汇川技术、诺瓦星云、烽火通信、大华股份等国内众多知名企业的供应链体系,打入被国际巨头长期主导的市场。公司产品应用范围涵盖信息通讯、汽车电子、消费电子、监控设备、工业控制等众多市场领域,目前已有百兆、千兆等传输速率以及不同端口数量的产品组合可供销售,可满足不同终端客户各种场合的应用需求,2.5G PHY 产品已通过下游客户测试,预计将于 2022 年下半年实现销售。

车载以太网芯片是公司重点研发方向之一,不同于传统以太网一般采用 4 对线,车载以太网只有 1 对线,导致同样传输速率下车载以太网物理层芯片的难度增加数倍。公司自主研发的车载百兆以太网物理层芯片已通过AEC-Q100 Grade 1车规认证,并通过德国 C&S 实验室的互联互通兼容性测试,陆续进入德赛西威等国内知名汽车配套设施供应商进行测试并已实现销售。

裕太微自主研发的车载千兆以太网物理层芯片已工程流片。随着以新能源汽车为代表的当代汽车以电动化、网联化、智能化、共享化为发展趋势,传统汽车使用的 CAN 总线在成本、性能上较难满足现代化汽车的需求,公司车载以太网物理层芯片有望在新能源汽车智能化的趋势下逐步得到大规模应用,特别是在国产新能源车逐步壮大的趋势下,公司可借助本土化服务优势、优异的产品性能、稳定的国产供应链快速提升新能源领域的产品收入。

在以太网物理层芯片基础上,裕太微将产品线逐步拓展至交换链路等上层芯片领域,自主研发的以太网交换芯片和网卡芯片两个新产品已流片,未来公司还将持续丰富产品生态,为境内外客户提供更高综合价值的全系列有线通信芯片产品。

受益于公司产品和技术水平逐步得到市场认可,公司营业收入由 2019 年度的 132.62 万元迅速增长至 2021 年度的 25,408.61 万元,年复合增长率达1284.15%。

2019-2021年,裕太微芯片产品收入分别为 89.80 万元、1,205.52 万元和 24,404.76万元,其称主要系因公司核心技术日趋成熟,逐步形成不同传输速率及不同端口数量的以太网物理层芯片产品种类可供销售,市场开拓取得明显成效,公司进入普联、盛科通信、新华三、海康威视、汇川技术、诺瓦星云等国内众多知名企业的供应链体系,产品销售逐年增长。

募资13亿元投建车载以太网芯片等项目

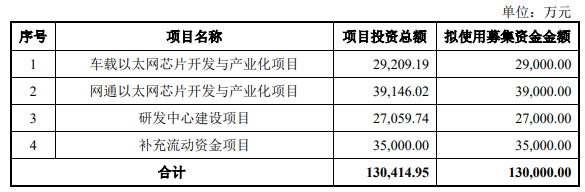

招股书显示,裕太微此次IPO拟募资13亿元,投建于车载以太网芯片开发与产业化项目、网通以太网芯片开发与产业化项目、研发中心建设项目以及补充流动资金项目。

随着汽车智能化、电动化发展,汽车电子电气架构从传统分布式处理逐步走向集中化和云化,集中化 EE 架构将算力向中央集中,通过功能的集成融合,减少控制器和来线束数量,有效实现汽车轻量化与协同性,目前传统的总线技术已难以应接智能化时代的高速车内通信需求,车载以太网是未来承接高速车内通信需求的最佳解决方案。车载以太网具备高带宽、经济轻量、软硬件解耦、内外网络顺畅互联等优势,能够更好地适应 E/E 架构的深度演进,长期有望逐步统一车内通信技术,车载以太网芯片需求将在未来一段时间迎来快速增长。

不过,国内集成电路企业由于起步较晚等因素,在技术和生产规模上与世界领先企业存在着一定差距。目前全球以太网芯片市场由境外企业占据主要份额,我国行业内企业需加大研发投入,以赶超国际先进技术水平为目标,不断减少我国在以太网芯片方面对境外半导体企业的依赖。

经过长期积累,公司在以太网物理层芯片领域已具备较强的技术优势,并积累了一系列优质客户资源,本项目的实施将研发能够为各类设备提供丰富通信连接的更高速率的以太网芯片,顺应市场的发展趋势,全面提升公司产品性能,在满足技术发展需求,进一步提升我国以太网芯片的自给率。

对于公司发展战略规划,未来公司将以以太网物理层芯片为中心和基础,构建物理层产品、网络产品、网络处理器 SOC 产品等多轮驱动的产品体系,坚持科技创新进步,凭借深厚的集成电路技术储备和成熟的行业应用解决方案,持续推出在成本和客户技术支持等方面具备较强国际竞争力的,在性能、集成度和可靠性等方面具有国际先进、国内领先水平的有线通信芯片,为国内外客户提供更高综合价值的全系列有线通信芯片产品。

具体而言,在以太网物理层芯片产品领域,公司将在已有产品成熟技术基础上,进一步研发更优性能和更高通信速率的以太网物理层产品;瞄准车载新兴市场,积极推动车载以太网技术的成熟与应用;在网络产品领域,公司将借助在以太网物理层芯片领域已有的技术基础,将产品扩展至交换链路等上层芯片,增加交换芯片和网卡芯片两个新产品线,开发全系列以太网芯片产品,持续丰富产品生态;在网络处理器 SOC 产品领域,公司将基于以太网物理层和网络层模块,集成 CPU 和其他通信 IP,将产品进一步扩展至可处理不同通信协议的网络处理器,并具备一定的算力功能,可作为汽车或工业领域的通信核心芯片。

裕太微专注于高速有线通信芯片的研发、设计和销售。自成立以来,公司始终坚持“市场导向、技术驱动”的发展战略,以实现通信芯片产品的高可靠性、高稳定性和国产化为目标,以以太网物理层芯片作为市场切入点,不断推出系列芯片产品,是中国大陆极少数拥有自主知识产权并实现大规模销售的以太网物理层芯片供应商。

营收年复合增长率达1284.15%

裕太微自主研发的以太网物理层芯片是数据通讯中有线传输的重要基础芯片之一,全球拥有突出研发实力和规模化运营能力的以太网物理层芯片供应商主要集中在境外,美国博通、美满电子和中国台湾瑞昱三家国际巨头呈现高度集中的市场竞争格局。

作为中国境内极少数实现千兆高端以太网物理层芯片大规模销售的企业,裕太微凭借强大的研发设计能力、可靠的产品质量和优质的客户服务,公司产品已成功进入普联、盛科通信、新华三、海康威视、汇川技术、诺瓦星云、烽火通信、大华股份等国内众多知名企业的供应链体系,打入被国际巨头长期主导的市场。公司产品应用范围涵盖信息通讯、汽车电子、消费电子、监控设备、工业控制等众多市场领域,目前已有百兆、千兆等传输速率以及不同端口数量的产品组合可供销售,可满足不同终端客户各种场合的应用需求,2.5G PHY 产品已通过下游客户测试,预计将于 2022 年下半年实现销售。

车载以太网芯片是公司重点研发方向之一,不同于传统以太网一般采用 4 对线,车载以太网只有 1 对线,导致同样传输速率下车载以太网物理层芯片的难度增加数倍。公司自主研发的车载百兆以太网物理层芯片已通过AEC-Q100 Grade 1车规认证,并通过德国 C&S 实验室的互联互通兼容性测试,陆续进入德赛西威等国内知名汽车配套设施供应商进行测试并已实现销售。

裕太微自主研发的车载千兆以太网物理层芯片已工程流片。随着以新能源汽车为代表的当代汽车以电动化、网联化、智能化、共享化为发展趋势,传统汽车使用的 CAN 总线在成本、性能上较难满足现代化汽车的需求,公司车载以太网物理层芯片有望在新能源汽车智能化的趋势下逐步得到大规模应用,特别是在国产新能源车逐步壮大的趋势下,公司可借助本土化服务优势、优异的产品性能、稳定的国产供应链快速提升新能源领域的产品收入。

在以太网物理层芯片基础上,裕太微将产品线逐步拓展至交换链路等上层芯片领域,自主研发的以太网交换芯片和网卡芯片两个新产品已流片,未来公司还将持续丰富产品生态,为境内外客户提供更高综合价值的全系列有线通信芯片产品。

受益于公司产品和技术水平逐步得到市场认可,公司营业收入由 2019 年度的 132.62 万元迅速增长至 2021 年度的 25,408.61 万元,年复合增长率达1284.15%。

2019-2021年,裕太微芯片产品收入分别为 89.80 万元、1,205.52 万元和 24,404.76万元,其称主要系因公司核心技术日趋成熟,逐步形成不同传输速率及不同端口数量的以太网物理层芯片产品种类可供销售,市场开拓取得明显成效,公司进入普联、盛科通信、新华三、海康威视、汇川技术、诺瓦星云等国内众多知名企业的供应链体系,产品销售逐年增长。

募资13亿元投建车载以太网芯片等项目

招股书显示,裕太微此次IPO拟募资13亿元,投建于车载以太网芯片开发与产业化项目、网通以太网芯片开发与产业化项目、研发中心建设项目以及补充流动资金项目。

随着汽车智能化、电动化发展,汽车电子电气架构从传统分布式处理逐步走向集中化和云化,集中化 EE 架构将算力向中央集中,通过功能的集成融合,减少控制器和来线束数量,有效实现汽车轻量化与协同性,目前传统的总线技术已难以应接智能化时代的高速车内通信需求,车载以太网是未来承接高速车内通信需求的最佳解决方案。车载以太网具备高带宽、经济轻量、软硬件解耦、内外网络顺畅互联等优势,能够更好地适应 E/E 架构的深度演进,长期有望逐步统一车内通信技术,车载以太网芯片需求将在未来一段时间迎来快速增长。

不过,国内集成电路企业由于起步较晚等因素,在技术和生产规模上与世界领先企业存在着一定差距。目前全球以太网芯片市场由境外企业占据主要份额,我国行业内企业需加大研发投入,以赶超国际先进技术水平为目标,不断减少我国在以太网芯片方面对境外半导体企业的依赖。

经过长期积累,公司在以太网物理层芯片领域已具备较强的技术优势,并积累了一系列优质客户资源,本项目的实施将研发能够为各类设备提供丰富通信连接的更高速率的以太网芯片,顺应市场的发展趋势,全面提升公司产品性能,在满足技术发展需求,进一步提升我国以太网芯片的自给率。

对于公司发展战略规划,未来公司将以以太网物理层芯片为中心和基础,构建物理层产品、网络产品、网络处理器 SOC 产品等多轮驱动的产品体系,坚持科技创新进步,凭借深厚的集成电路技术储备和成熟的行业应用解决方案,持续推出在成本和客户技术支持等方面具备较强国际竞争力的,在性能、集成度和可靠性等方面具有国际先进、国内领先水平的有线通信芯片,为国内外客户提供更高综合价值的全系列有线通信芯片产品。

具体而言,在以太网物理层芯片产品领域,公司将在已有产品成熟技术基础上,进一步研发更优性能和更高通信速率的以太网物理层产品;瞄准车载新兴市场,积极推动车载以太网技术的成熟与应用;在网络产品领域,公司将借助在以太网物理层芯片领域已有的技术基础,将产品扩展至交换链路等上层芯片,增加交换芯片和网卡芯片两个新产品线,开发全系列以太网芯片产品,持续丰富产品生态;在网络处理器 SOC 产品领域,公司将基于以太网物理层和网络层模块,集成 CPU 和其他通信 IP,将产品进一步扩展至可处理不同通信协议的网络处理器,并具备一定的算力功能,可作为汽车或工业领域的通信核心芯片。

工商网监

工商网监

评论