电子发烧友App

电子发烧友App

MCU,微控制器,又称为微控制单元或者单片机。 在实现方式上,MCU是将CPU的频率与规格做适当缩减,并将内存、USB、PLC、DMA等接口集成到单一芯片上的产物。

按照位数来划分,MCU可分为4位、8位、16位、32位和64位。

百度百科的这份应用介绍有些已经比较老旧,从厂商的推广信息来看,64位MCU将会用于高分辨率人机界面、嵌入式视觉、嵌入式人工智能和实时控制等领域。

由于产品更新及需求变革,4位MCU已经逐渐退出历史舞台,虽然依然有一部分厂商秉持“便宜就是最大的优点”在使用,但已经占比很小。而16位MCU由于生活在8位和32位的夹缝中,生存空间也是越来越小了。

继上周MCU涨价主题文章之后,收到部分评论,而当我们讲到国产MCU替代的时候,实际上更多的是在谈论经久不衰的8位,风靡当下的32位,以及未来之星64位。

都是32位,有啥不同

综合市场分析机构的数据来看,自2010年开始,32位MCU的市占比开始居于首位,更是在2015年达到了4位+8位+16位市占比的总和。随着性能的提升,以及功耗的降低,32位MCU市场领军地位日益明显,同时也是国产MCU厂商重点关注的领域。

近几年,国产MCU取得了明显的进步,甚至在门槛高、周期长、安全性强的汽车前装市场也已经有32位产品推出。

2018年年底,杰发科技推出AC781X,是国内自主研发首颗达成量产的车规级32位MCU芯片。2020年上半年,杰发科技再次推出AC7801X系列车规级MCU,功能上更加细分,并进行了产品功能的优化及成本控制。目前,杰发科技车规级MCU芯片已经被多家汽车电子零部件厂商纳入到自己的供应链系统中。

同样在车规级MCU取得突破进展的还有芯旺微。2020年11月26日,芯旺微车规级32位MCU KF32A15X荣获“第五届铃轩奖前瞻类集成电路优秀奖”,评审团来自奔驰、宝马、奥迪、大众、通用、丰田、本田、日产、一汽、上汽、长安、吉利、长城、奇瑞等22位中国主流汽车企业采购负责人组成。目前,KF32A15X系列MCU已经初步导入到国内汽车厂商。

那么,起步不久的国产车规级MCU和国际厂商的MCU相比差距明显吗?

能够看得出来,国内厂商对于Arm Cortex®-M0+的利用并不差,主频和Flash配置都够得上。对于芯旺微而言,其自研 KF32 内核也表现不俗,且IO和外设接口资源丰富。那么在这方面差距在哪里呢?从恩智浦官网来看,最大的差距是信任,对产品长期稳定可靠的信任,恩智浦说最少15年长期供货,国内MCU厂商大部分都没有到达15岁呢,芯旺微成立于2012年,杰发科技成立于2013年。

与此同时,我们其实也注意到了,国内厂商在车规级MCU方面确实还处于起步阶段,对于Arm Cortex®-M4内核的利用都处于研发阶段,从各公司官网上还看不到产品供应。

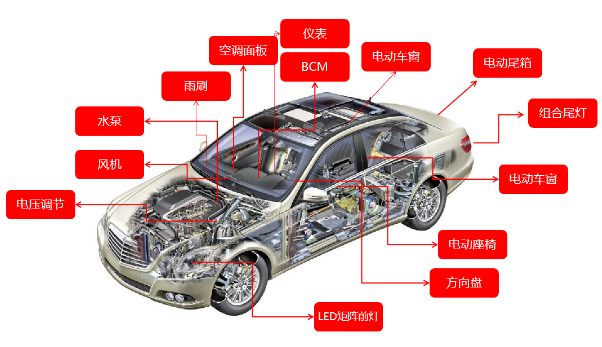

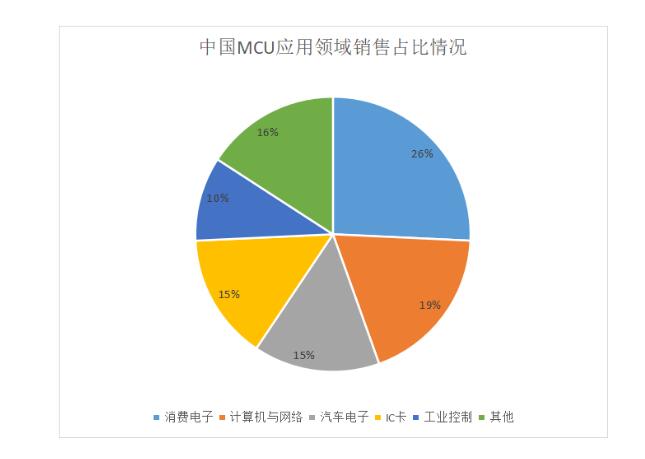

在当前的国际形势下,车规级MCU是我们必须要全部攻克的难题,当然也有很好的时机。根据统计机构的数据显示,2019年全球MCU下游应用(以销售额计算),汽车电子占比为33%,而在一辆汽车所装备的所有半导体器件中,MCU同样大概占三成,平均下来每辆车要用到70颗以上的MCU芯片,未来随着智能化和网联化的升级,这个数量将更多。而在国产汽车渐有起色的今天,国产MCU厂商有了一个借势腾飞的窗口期。

根据MCU用途划分,一般可分为商业级、工业级、汽车级和军工级。32位MCU除了在汽车领域发挥着重要作用,在其他三个领域同样是不可或缺的。根据IC Insights的数据显示,2020年全球MCU产品的出货量达到了360.65亿个,MCU单价也有2015年的0.72美元提升至2020年的0.78美元。这其中,工业4.0所要求的自动化控制起到了很大的带动作用,工控/医疗在2019年以销售额计算的统计中,占MCU市场的25%。

我们同样选择几款国产MCU和国际厂商的产品进行一下对比,这一次先看看企业自己的介绍:

兆易创新基于Arm® Cortex®-M4内核的32位通用MCU

芯旺微工业级通用KungFu内核32位MCU

灵动微部分基于Arm® Cortex®-M3内核的32位通用MCU

Microchip通用32位MCU

局部的产品介绍已经说明问题,国产MCU厂商依然还是追随者,对于Arm® Cortex®-M0到Arm® Cortex®-M4这些核心的利用已经有丰富的产品选择,但上升到Arm® Cortex®-M55,甚至是Arm® Cortex®-M7便没有国产MCU出现了。对于 Arm® Cortex®-M23,或者Arm® Cortex®-M33的覆盖也仅仅是在兆易创新和新唐科技的新闻中有看到。

我们再综合看几款基于Arm® Cortex®-M3核心打造的MCU对比:

在恩智浦的官网上,LPC1812JBD144属于基于Arm® Cortex®-M3核心打造的性能最高的几款MCU之一,可以看出国产MCU在最高主频上虽有差距,但灵动微的产品已经很接近。

在物联网快速发展的今天,功耗和芯片尺寸也是选择MCU的重要标准,这便和工艺息息相关。先讲功耗,面向不同的应用,MCU工作条件差别很大,电流消耗、状态保持、唤醒时间和唤醒源等都是功耗的影响因素,且外设设备的可用性同样影响功耗,因此在这方面仁者见仁智者见智。但有一点我们必须正视差距,在ST所提供的的超低功耗MCU 产品阵营中,所采用的核心很丰富,Arm® Cortex®-M0、Arm® Cortex®-M0+、Arm® Cortex®-M3、Arm® Cortex®-M4以及Arm® Cortex®-M33都有产品提供,但反观国产MCU,在超低功耗这一块几乎都是Arm® Cortex®-M0和Arm® Cortex®-M0+,这无疑也是一种差距。

再看下芯片尺寸,这一点其实和国产MCU起步有一定关系,我们会发现芯片尺寸和国际厂商的产品很接近,当然这不失为一种发展策略。

再看几款基于Arm® Cortex®-M4核心的:

单论主频的话,华大半导体的产品确实为国产MCU争气了。

在非车规级领域,市场营销额占比23%(2019年)的计算机领域,以及占比11%(2019年)的消费电子领域,其实和工控/医疗差不多。在通用MCU领域,国产MCU总会有个别几个能够在Arm® Cortex®-M0/M0/M3/M4/M23/M33这些核心上和国际厂商的MCU抗衡性能,并且在某些领域取得一定的成绩。

但是。

目前,国内有数十家MCU厂商,大家的产品单从核心来讲同质化严重,虽然每个公司所专注的技术发展方向不同,但细微的差别很容易在采购选择料号的时候忽略。而反观国际厂商的产品,全面性是必不可少的,包括核心、产品和领域。举个例子,同样都是基于Arm® Cortex®-M4核心打造的产品,但恩智浦LPC54000 系列带有可选的 Cortex®-M0+ 协处理器,这无疑更加丰富了产品的应用场景。

而上面已经反复提到过,在高性能MCU的布局上,国产MCU还未出师,市场全都掌握在国际厂商手里。

看完产品,下一步就是软件和生态。

软件层面,简单浏览华大半导体和恩智浦的网站后会发现,在开发工具方面,恩智浦提到的在华大半导体网站上也能够找到对应的,真的要说哪点有不足,那么大概是华大半导体没有在网站上直白地给出开发板的简介且开发板丰富程度不及恩智浦。

生态分为两个层面,一个是从设计到生产测试的环节是否完整,虽然制造工艺上面可能会有落后,但国产MCU在这一链路上是打通的。另一种生态是外部的,合作伙伴的数量、网络资源的丰富程度、业界口碑以及流量支撑,这些很明显是国产MCU的短板。

因此,总结来看,国产MCU目前需要积累和完善的点主要包括以下几个方面。首先是产品稳定性长期的口碑积累;第二是高性能产品方面继续攻关;第三则是生态建设持续完善。而考虑到半导体发展的规律来看,国产MCU还要有第四点优化的地方,那就是整合,集合资源,互补短板,将有限的资源用到更需要它的地方。

8位是好商机,RISC-V是破局点

物联网的持续发展丰富了MCU的应用场景,不仅是当前主流的32位MCU,对于8位MCU同样如此,尤其是消费电子领域,8位MCU依然掌握着自己的一片天。

根据CISA公布的信息显示,2019年8位MCU和32位MCU芯片分别占据中国市场的40%和45%。可能Microchip的想法能够为大家带来8位MCU创新的方向,其认为8位MCU的创新空间是十分巨大的,新一代的8位MCU更多的是朝智能模拟、创新性的外设这样的方向发展。还有一个值得关注的市场是照明。

随着科技的发展和生产工艺的进步,32位MCU市场份额扩大并挤压其他MCU产品市场份额是可以预见的,但凭借低成本和低功耗的优势,8位MCU很长一段时间都会是一棵稳定的摇钱树。

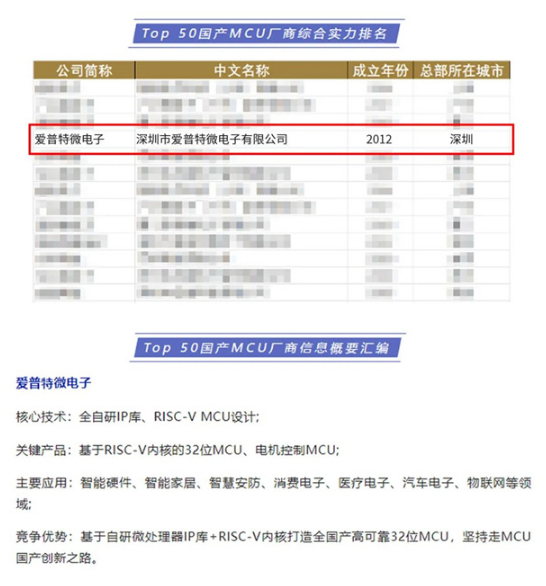

在国产8位MCU方面,中微半导体已经坚持了超过10年的时间,从下图可以看出,目前中微半导体有丰富的8位MCU产品。

而新唐科技同样在8051 单片机领域深耕多年,产品能够能适用于各类工业或消费产品应用领域。还有芯海科技、晟矽微电子、芯旺微电子和东软载波微电子等众多厂商都有8位MCU产品供应,为国产替代提供了丰富的选择。

但是。

国产8位MCU和32位MCU一样饱受同质化严重的诟病,在终端市场日益丰富的今天,差异化竞争或者五指成拳才更有益整个产业发展,也更能够发挥这个稳定市场的价值。

总结而言,在传统MCU领域,国产MCU取得了一定的成绩,能够在一些领域做到产品替代,但差距依然存在,在未来相当长的一段时间还要在这个方面扮演跟随者。但当讲到基于RISC-V核心打造MCU的时候,国内厂商便有了更大的话语权。

RISC-V指令集虽然不是第一个开源指令集,但它适用于当代计算设备,因此具有重要意义。中国工程院院士倪光南曾这样点评RISC-V,“RISC-V基于标准宽松的BSD许可证,可自由免费地使用设计CPU,开发并添加自有扩展指令集,自主选择是否公开发行、商业销售或更换其他许可协议,或者完全闭源使用。”

目前,国内厂商在基于RISC-V内核打造MCU方面是处于领先的。2019年8月22日,兆易创新正式推出全球首个基于RISC-V内核的GD32V系列32位通用MCU产品,并提供从芯片到程序代码库、开发套件、设计方案等完整工具链支持并持续打造RISC-V开发生态。

最近,航顺也发布消息称,即将量产中国首颗ARM+RISC-V多核异构AIoT MCU,其中Arm Cortex-M3大核负责主运算;芯来N203 RISC-V小核负责简单通信及控制。这同样是一种产品形式的创新。

中国有更为活跃和广泛的RISC-V开发者生态,能够帮助解决国产MCU,以及其他国产芯片在核心IP、指令集架构的弱势,以求在这个全新的赛道跑出中国速度。

写在最后

搭好台,唱好戏

据IHS数据统计,近五年中国MCU市场年平均复合增长率(CAGR)为7.2%,是同期全球MCU市场增长率的4倍。而在疫情和中美贸易争端的大环境下,国产替代已经不是一句口号,是一个时刻都在发生的事实。对于用户而言,MCU是按需选型,性能合适就有机会。

无疑,国产MCU有了一个并不差的生长土壤,但是在这样的窗口期,国产MCU发展需要想清楚,想的长远。特殊时期,人人都可以赚快钱,但当如此绝佳的窗口期过去了,国产MCU也绝无可能散是满天星,内耗和内卷并不是一个好的产业形态。

一出好戏,需要好的台子,更需要能够把戏唱好的人。

责任编辑:tzh

工商网监

工商网监

评论