电子发烧友App

电子发烧友App

x86仍是主力,ARM奋起直追。2018年前,x86架构的服务器占据全球服务器99%以上市场份额;2020年,采用ARM架构服务器的市场份额快速提升至2.7%。

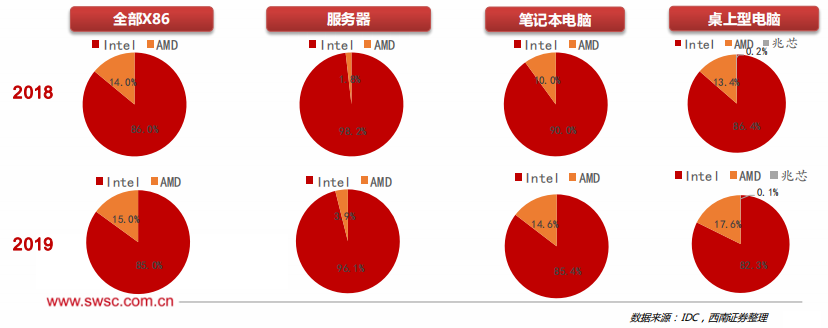

在x86领域里,Intel仍是王者,AMD挑战势头正盛。Intel在全球服务器市场的份额一直保持在90%以上,AMD自从推出基于Zen架构的EYPC系列服务器后开始不断侵蚀Intel的地盘,截至2021年H1,AMD服务器出货量占比超过10%。 基于x86架构的王者Intel与挑战者AMD;基于ARM架构的挑战者Apple。 本章亦详细梳理了三家厂商在UMA(Unified Memory Architecture,统一内存架构)方向的尝试与布局,探讨CPU未来演进的方向——众核、异构、集成。 1、X86领域:Intel和AMD占领市场 X86架构目前占据服务器、桌面及移动PC的主要市场份额,非X86架构产品不断发起进攻。2018-2019年,在X86领域,AMD市场规模增长了1.0%,Intel市场份额小幅度下滑,但仍然呈现出主导态势。

在服务器领域,Intel市占率仍然高达96%以上,同时AMD公司正在努力提升自己的市场份额,从2018年的1.8%增长到2019年的3.9%,同比增长117.0%。 在笔记本电脑领域,AMD市占率大幅上升,从2018年的10%增长到2019年的14.6%,Intel则下降了5.1%。 在桌上型电脑领域中,AMD市占率持续上升,兆芯也占据了一定市场份额。 2、非X86领域:ARM占据绝对优势 在非X86领域,ARM以低能耗、高效率、发展时间长的优势占据移动终端市场的主导地位,使用最广泛、发展最成熟,市占率达到43.2%;RISC-V发展时间短且更加灵活,在物联网领域备受关注,近几年以其开源性质被重点关注发展,后续有望在新兴领域崭露头角;MIPS主要应用在网关、机顶盒等网络设备中,市占率达到9%;Power所代表的小型机是企业IT基础设施的核心,但在相关市场的占有率仅1%左右;Alpha指令集基本已退出国际主流应用;SPARC早先被Sun公司开源,后被Oracle公司并购,如今已消失。

在移动终端方面,ARM占据绝对优势,通过授权占据移动设备端90%以上的市场,构成市场上的标准架构; 在服务器方面,非X86目前参与者有华为、飞腾、高通、亚马逊等,华为的鲲鹏服务器是ARM服务器的重要参与者,而国产龙芯是基于MIPS的服务器重要厂商;

在桌面PC市场,ARM正逐渐被跟多企业应用,2011年微软开始采用ARM的Windows系统,ARM开始进入X86的传统优势领域,如今苹果MacOS、新版Windows等均采用了ARM。

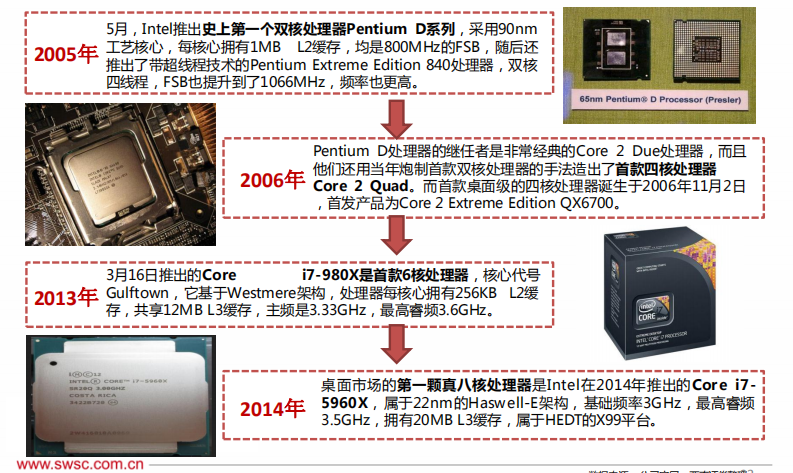

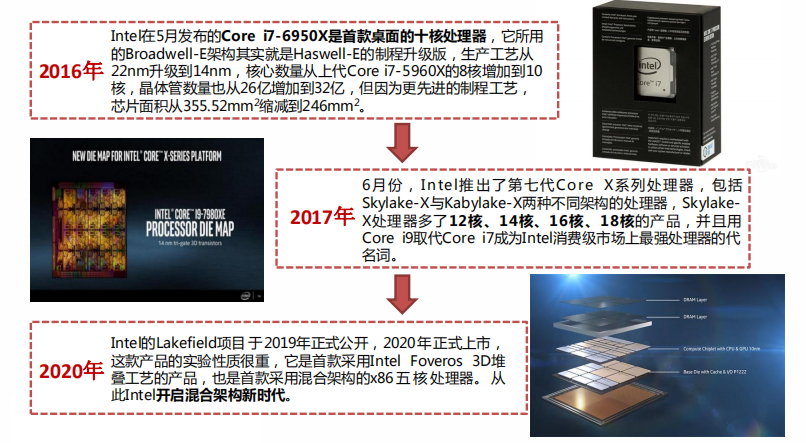

1、CPU厂商:Intel (1)X86:英特尔在服务器CPU领域的布局,自首款产品Pentium Pro推出以来,已经有25年之久。近12年来,英特尔服务器CPU的平台包括:Thurley 、 Romley、Grantley、Purley和Whitley,公司预计2021年发布全新的Eagle Stream。这些服务器CPU的演化几乎采用了和桌面CPU相同的“Tick-Tock”(钟摆)战略,即在“Tick”时升级CPU的制程,而在“Tock”时升级微架构。 2017年以来,英特尔将服务器CPU的原有的E7、E5、E3产品线由高到低细分为Platinum(铂金)、Gold(金)、Silver(银)、Bronze(铜),满足从低阶的中小企业到高阶的人工智能,不同的性能需求。 2020年6月,英特尔发布了最新的Whirley平台的CooperLake服务器CPU,使用14nm++制程,支持8通道DDR4 ECC内存和PCIE3.0协议。 (2)ARM/MIPS/Power:为了保证电脑能继续运行以往开发的各类应用程序以保护和继承丰富的软件资源,所以很长一段时间内Intel公司所生产的所有CPU仍然继续使用X86指令集。 (3)RISC-V :2021年10月英特尔就已推出了基于RISC-V架构的Nios V处理器。2022年2 月 ,以X86架构为主的英特尔宣布加入RISC-V 国际基金会,并设立了10亿美元基金用于扶持初创和成熟企业进行代工生态的创新,其中很大一部分资金将用于RISC-V。 (4)Intel的单核到多核之路:自Intel在1978年推出第一颗x86处理器8086后,CPU的发展方向一直都是整合更多的指令集与外部控制器,以及更高的主频。当CPU的单核效能与频率都到瓶颈之后,Intel与AMD都开始向多核发展。

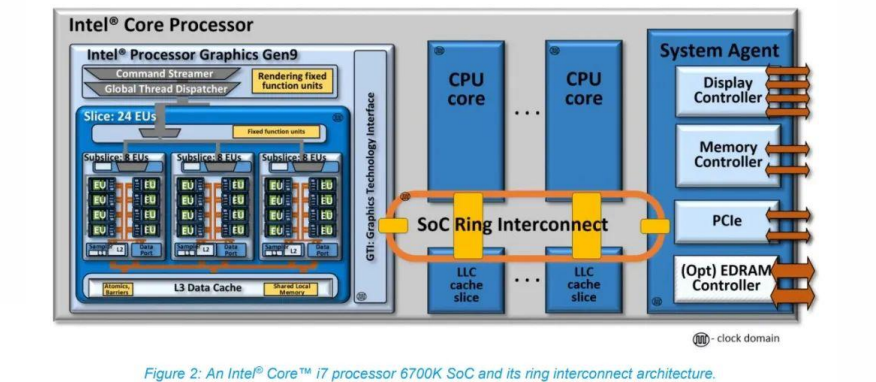

自Intel在1978年推出第一颗x86处理器8086后,CPU的发展方向一直都是整合更多的指令集与外部控制器,以及更高的主频。当CPU的单核效能与频率都到瓶颈之后,Intel与AMD都开始向多核发展。 (5)Intel的UMA尝试 UMA(Unified Memory Architecture):传统的CPU和GPU虽位于同一个SoC芯片上,但由于于内存的不同访问习惯和数据结构,导致它们虽使用相同的内存RAM,但其存取空间仍然是分开的。而UMA基于异构计算,将CPU、GPU、NPU、FPGA等通用、专用处理器集成到一起,协同计算、各司其职,从而提升带宽、延迟和性能表现。 Intel第六代酷睿处理器(Skylake,2015年)i7-6700K的ring互联架构集成了Intel Gen9核显。CPU核心、LLC(last level cache)、GPU和System Agent之间通过SoC Ring Interconnect相连,而且每个连接对象都有专门的本地接口。所有来自或者去往CPU核心,以及来自或者去往Intel GPU的(片外)系统内存数据交换事务,都经由这条互联ring实施,通过System Agent以及统一DRAM内存控制器。该LLC也与GPU共享。对于CPU核心与GPU而言,LLC着力于降低访问系统DRAM的延迟,提供更高的有效带宽。Intel处理器内部的核显其实是连片内的LLC cache都是可以访问的,和CPU核心算是平起平坐。也就是说,从很多年前开始,Intel就开始尝试UMA架构。

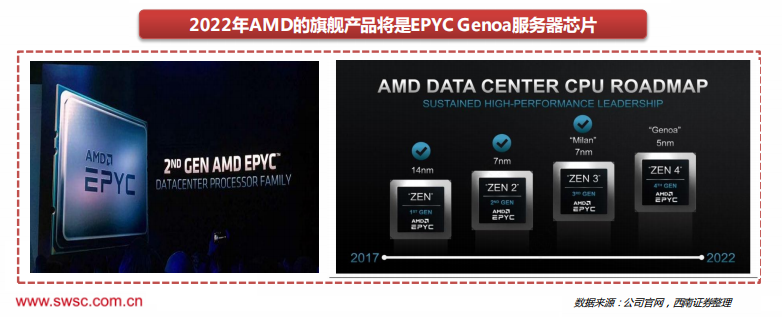

2、CPU厂商:AMD (1)X86:AMD 2022年的旗舰产品将是EPYC Genoa服务器,它基于Zen 4架构,拥有庞大的96核。此外,AMD还计划在2022年底发布基于Zen 4c的128核EPYC Bergamo服务器。AMD在发布7nm产品之后得到许多公有云服务商采用,如Google Cloud Platform、Microsoft Azure与Tencent,占比逐渐在2021年提升,目前渗透率已达一成以上。TrendForce集邦咨询预估,2022年AMD渗透率在全球服务器领域可望达到约15%。 (2)ARM/MIPS/Power/RISC-V:ADM在CPU市场中是坚定的X86追随者。基于庞大的软件基数以及所掌握的工具技术资源,X86可以最快速度、最便捷途径去优化提高。

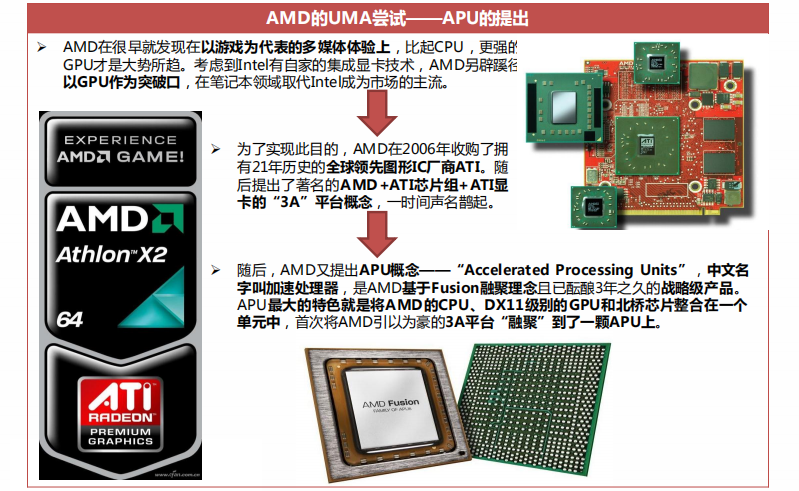

AMD在很早就发现在以游戏为代表的多媒体体验上,比起CPU,更强的GPU才是大势所趋。考虑到Intel有自家的集成显卡技术,AMD另辟蹊径,以GPU作为突破口,在笔记本领域取代Intel成为市场的主流。

(3)AMD的UMA尝试

在2017年以前,虽然AMD APU和英特尔酷睿都经历了七次更新迭代,但能被消费者口熟能详的却大都为酷睿家族,作为首创Fusion融聚理念的APU却逐渐被边缘化。AMD的APU产品如今集成的GPU核显,在性能上并未能如十多年前刚诞生之时预期的那样,显著优于竞争对手。

(4)APU逐渐边缘化的原因

强劲的竞争对手:在AMD筹备第一代Llano APU之际,Intel抢先一步推出了第一代酷睿处理器(Westmere架构),将CPU和GPU打包封装,在物理结构上实现了“二合一”。2011年,第二代酷睿处理器(Sandy Bridge)进一步实现了CPU和GPU的融合。虽然AMD的融合理念提出的最早,但在落实方面却还是落在了Intel后面。随后,历代酷睿家族不断强化集成显卡性能,最终导致APU在GPU性能上的优势逐渐被稀释。 落后的工艺:生产工艺是制约处理器性能发挥的最核心指标,AMD的上游晶圆公司厂Globalfounderies的生产效率难以跟上,使第一代Llano APU就因GF 32nm量产遇阻而从2010年延期到了2011年。给Intel抢先一步融合CPU和GPU的机会。 落伍的核心架构:AMD APU从诞生之初,核心架构经历了K10→Bulldozer(推土机)→Piledriver(打桩机)→Steamroller(压路机)→Excavator(挖掘机),就AMD自身来看的确是越来越先进,但与同期的英特尔酷睿家族相比,AMD的核心架构却早已落伍。受制于工艺和TDP的限制,APU在3D性能上几乎没什么提升。近些年AMD移动显卡和NVIDIA同期产品相比性能也是明显落后的,这就导致AMD笔记本在高端游戏市场的集体失利。

(5)AMD的UMA尝试——HSA的成立与没落 2012年6月,AMD联合ARM、Imagination、联发科、德州仪器共同组建了非营利组织“异构系统架构基金会”(HSA Foundation),随后吸引了三星电子、高通以及大批行业公司、科研机构的加盟。 异构系统架构(HSA)联盟的目标:1) 实现节能,提高性能;2) 提高异构处理器的可编程性;3) 增加处理器和平台之间代码的可移植性;4) 增加整个行业中异构解决方案的普遍性 HSA的结局:除了游戏主机这个主场完整践行了APU思路,在PC领域APU完全体的HSA联盟和生态基本处于荒废状态。如今应用于PC的APU更像是单纯将CPU、GPU放在同一颗die上的普通处理器;而且AMD的APU产品如今集成的GPU核显,在性能上也没能像刚诞生之时预期的那样,显著优于竞争对手。

HSA失败的原因:1)AMD对这个方向不再看好,对生态疏于维护;2)在PC领域,HSA需要开发者响应,鉴于AMD在PC市场上的号召力不足,HSA难以真正实现;3)AMD如今的Zen架构处理器,在性能和效率上与推土机大相迳庭,也实现了对Intel酷睿处理器的超越,不再需要运用APU概念进行竞争。

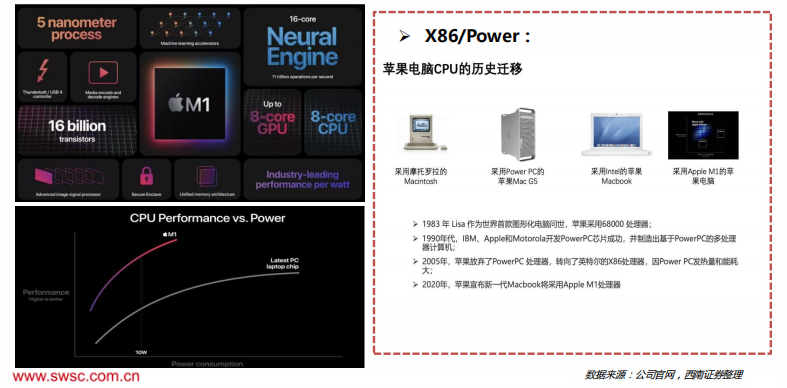

3、CPU厂商:Apple (1)ARM:苹果在2020年11月发布会中推出了新的面向Mac计算机的M1芯片,将为其新一代基于A的Mac提供动力。M1拥有160亿个晶体管,包括CPU、GPU、神经引擎和统一的内存架构,5纳米制程。苹果表示,新处理器将专注于电源效率,它有一组八核CPU,提供了世界上最好的CPU每瓦特的性能,能以四分之一的功耗提供与典型笔记本电脑CPU相同的峰值性能。

(2)Apple的UMA尝试

M1的诞生:Apple M1是由苹果公司研发的处理器芯片,基于UMA统一内存架构。于2020年11月11日在苹果新品发布会上发布,适用于部分Mac、iPad设备。 为什么研发M1:1) 拥有核心技术是苹果的重要战略;2)Intel的制造能力相对落后;3)不仅能延长电池寿命,还有可能提升性能,甚至让笔记本电脑像手机一样工作。 Apple研发M1的优势:1)苹果公司采用垂直整合的封闭系统,不受兼容性需求的限制;2)苹果在过去Ax系列处理器自行定义独特功能,使苹果累计了雄厚的软件资产,布局了相对成熟的生态系统;3)苹果的强劲的技术实力和自主研发能力;4)苹果在移动领域和PC领域的号召力。这些优势使得苹果虽然晚于其他市场竞争者很久才进入市场,但却有着得天独厚的发展基础。 M1的基本思想:将RAM作为处理器的所有部分都可以访问的单个内存池。当GPU需要更多的系统内存,则可以提高使用率,而SoC的其他部分则可以降低。另外,GPU,CPU和处理器的其他部分可以在相同的内存地址访问相同的数据。无需为SoC的每个部分分配部分内存,然后在处理器的不同部分的两个空间之间穿梭数据。 M1的未来展望:苹果在3月9日的发布会上推出自研的M1 Ultra芯片,通过UltraFusion架构将两个M1 Max芯片拼在一起,使芯片的各项硬件指标翻倍,性能也得到大幅提升。苹果的UltraFusion技术充分结合封装互连技术、半导体制造和电路设计技术,为整合面积更大、性能更高的算力芯片提供巨大的想象空间。

编辑:黄飞

工商网监

工商网监

评论