电子发烧友App

电子发烧友App

正在走来的Cloud 2.0时代,为云计算行业格局的变迁提供了机会,也使得看似结果明显的云计算流派之争有了新的可能性。

中国云计算市场正在经历着十年之痒。

随着云计算的边界拓宽以及云技术与5G、AI、移动化等技术的衔接,丰富了未来的想象空间。

云计算正在进入Cloud 2.0时代,已经成为了行业共识。

云计算行业暗潮涌动。在昨天刚刚结束的百度云智峰会上,百度副总裁、智能云事业群组总经理尹世明宣布百度智能云将助推AI工业化时代来临,加速产业智能化,并在大会上发布了20款智能计算新品。

而在前一天,腾讯云也宣布数据库将全面进入新时代,发展方向也从“数据库+云”模式转向“云+数据库”模式。基于这样的判断,腾讯云数据库发布了五大新品。

如今,互联网云计算厂商如何在阵痛期找到新的增长驱动力,传统IT厂商能否打赢翻身之战,成了各自需要思考的新命题。

是虚是实?财报中量化的云业务

日前,腾讯、阿里、百度先后发布了新一季的财报,云计算也已然成为这些互联网巨头财报中的一大新关注点。尤其是作为国内云计算市场的霸主,阿里云的成绩则折射出了中国云计算市场的一些微小变化。

财报显示,阿里云当季营收77.8亿元,同比增长66%;上一季度,阿里云营收为77.26亿元,同比增长76%。这意味着,阿里云环比增速几乎停滞,同比增速在持续下滑,阿里云开始失速了。

阿里集团CTO、阿里云智能总裁张建锋在阿里云上海峰会上表示,“全面上云的拐点到了,今年是从传统IT向云计算全面转移的拐点。”

在张建锋看来,随着全面上云时代的到来,更广泛的政企客户正在全面迁移至阿里云上,他们对云计算技术的采用程度也越来越深,从基础设施上云和大数据上云,走向云上中台和云上智能。

阿里的财报同时也表明,阿里云客户群体多样化增长,同时采用的高附加值产品服务越来越多,推动营收强劲增长,围绕阿里云产生的庞大生态体系也正在加速企业全面上云的脚步。

同样,过去一年,随着腾讯宣布进行930调整,公司战略向产业互联网倾斜,对腾讯云这一业务投入了更多的资源。

在2019年一季财报中,腾讯首度把金融科技和企业服务作为独立单元在定期报告中披露。到了2019年二季财报,腾讯披露其金融科技及企业服务收入为人民币229亿元,同比增长37%;抛除备付金余额利息影响后,腾讯金融科技和企业服务收入同比增长57%。

虽然,腾讯云业务依然没有被单独披露成绩,但腾讯也在财报中规划了云计算业务的路径:扩大销售团队及产品类型,以获得更多主要客户及大型合同;通过与独立软件开发商及代理商建立紧密的合作伙伴关系,深化对中小型企业客户的渗透。

腾讯云数据库产品总监王义成告诉CV智识,“经过近两年的发展,腾讯云发现目前互联网公司上云的意识已经足够了。从各家的财报来看,增长率都出现了不同程度的下滑。当下主流云计算厂商都在积极拓展新的垂直领域。”

实际上,腾讯多次投资财报中提到的“独立软件开发商及代理商”,就是想对外界释放要专注于底层的信号。

在百度的Q2财报电话会议中,百度智能云第二季度业绩数字公布,营收16亿元人民币,同比增长92%。百度AI to B 业务商业化成果显著。百度智能云连续三个季度近三位数增长,成为百度财报新亮点。

百度创始人、董事长兼首席执行官李彦宏在内部信中表示,凭借着“云+AI”战略,百度智能云发展迅猛。这要归功于百度在AI基础能力方面的长期先发优势,以及AI给云服务带来的产业重构机会。在产业智能化浪潮来临之际,百度正处于前所未有的最佳位势。

同时,据华为云官方资料,2019年第一季度华为云营收增长超过300%。据雷锋网报道,虽然二季度数据还没公布,但华为云的增量还要超过一季度,以2019年6月为例,华为的云业务单月收入同比2018年6月增长5.5倍,华为云规模客户数增长了33倍。

此外,中国电信2019年Q1财报显示,云改的全面推进,使云业务收入同比增长99.5%,云网融合引领DICT 业务加速发展。

需要注意的是,虽然AWS一直没有公布过中国区的业务数据,但是一些第三方数据也反映了AWS在中国的发展势头。北京峰会上,光环新网总裁杨宇航透露,已在燕郊地区建立了能支撑2万个机柜的更大的数据中心,未来将会成为华北地区最大的一个数据中心,容纳接近2.5万个机柜。

这也就不难解释在中国少有的以本土云厂商为主导的云计算市场。不到两年时间AWS跻身前四,已经是不错的成绩,虽然这与AWS在全球的绝对领先地位不太匹配。

数据显示,目前国内云计算市场被阿里、腾讯、中国电信、AWS、百度和华为等巨头牢牢把持着八成以上的市场份额,市场高度集中。而随着市场份额向巨头不断聚拢后,未来必然出现巨头之间互相争抢份额。

是和是战?两大流派等一个机会

一国外的月亮虽然没有比国内圆,但是国外的云计算起步的确比国内早。

据报道,在国外市场根据云计算厂商出身的不同,业界将他们旗帜鲜明地分为了两个流派:以亚马逊、谷歌等互联网公司为主的软件流派和以IBM、惠普、思科等设备厂商为主的硬件流派。

互联网的软件公司与代表着传统IT的硬件公司所选择的方向就不尽相同,前者更专注于产品服务,而后者则更多的在硬件扩容与软件服务上举棋不定。

例如亚马逊、微软等公司,在最开始便构想出了超大规模通用计算操作系统的预想,也因此收获了自研云计算操作系统,并将之实际应用在业务中。而对于硬件厂商来说,若是大力发展云计算,则与自身硬件业务冲突,若放弃,则会被行业大趋势所淘汰。

过去5年间,全球云计算市场头部玩家出现5次更迭,先是微软取代IBM成为全球第二,接着阿里巴巴取代IBM、Rackspace等传统IT厂商成为全球第三,同时谷歌后发制人,成为全球第五大云计算厂商。

全球云服务市场呈现出“3A竞争格局”,即以亚马逊、微软和阿里为首的第一集团不断扩张份额,在云服务领域显示出其他厂商难以阻挡的发展态势,垄断超7成的市场份额。

伴随着阿里云优势的持续扩张,腾讯向云计算资源的倾斜,即使非互联网厂商拥有华为这样迅速增长的新秀和稳定发挥的选手中国电信,中国云计算市场也没有摆脱互联网云厂商成为领头羊的命运。

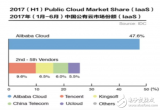

近日IDC发布的《中国公有云服务市场(2019第一季度)跟踪》报告显示, 2019第一季度中国公有云服务整体市场规模(IaaS/PaaS/SaaS)达到24.6亿美金,同比增长67.9%。其中从IaaS和PaaS整体市场份额来看,阿里、腾讯、中国电信、AWS、百度、华为六家厂商总共占据了80.2%的市场份额。

IDC报告指出,中国公有云市场正进入一个新的发展阶段。从早期的互联网公司使用云计算来降低IT采购开支、应对高并发查询交易,到过去2-3年部分大中型企业将非关键应用部署在公有云上进行 “试水”,2019年可望看到越来越多的企业级用户将核心应用向云上迁移,以实现全面数字化转型。

而Cloud 2.0时代,中国市场的两派力量分化也逐渐显现,以阿里为代表,包括AWS、腾讯和金山云等的互联网云厂商和以华为为代表,在传统政企市场积累多年优势的非互联网企业,如天翼云和浪潮云等。

除了天生的基因不同,两派所服务的客户也有不同侧重,前者业务场景的优势主要在电商、游戏、社交等互联网领域,所以客户也以中小型互联网企业为主,而后者的客户积累和服务主要为对数据安全性要求较高的传统企业,所以客户主要为政企行业的企业。

值得一提的是,在5G商业化加速之后,华为和电信将依靠自身的优势进一步完善在云计算领域的布局。比如华为依靠芯片+设备的优势将会在程度上加速在云计算的布局,这一年市场份额的疯长33倍杀入前五就是最显著的例子。

谁胜谁败?战场打法见真章

一不同的基因,不同的重点侧重,也导致了两派市场打法的不同。

首先,从互联网厂商的布局来看,他们的思考还是按照C端的方法去做B端的市场。

以阿里云为例,尤其是在张建峰上任之前,阿里云一直都是用C端的方法做。在阿里云看来,只要做到足够大的规模就可以盈利。

包括以前有人曾说腾讯没有B端基因。但却没有人说阿里没有B端基因,这是因为阿里云的规模足够大,所以相对来说,这种劣势不明显,而腾讯的这种矛盾确实比较突出。

一位腾讯云业务的相关负责人也坦言,腾讯云确实是在用C端的思路和经验赋能B端产业,腾讯云的大部分业务是会率先应用在腾讯自有业务上的,从而再进行行业复制。

但从打法上看,互联网厂商相对也会比较忽略B端企业的行业规律。

一位不愿具名的业内人士表示,在C端,可能是一款应用就可以打天下的,比如淘宝、微信,是不可能因为一个小客户而去改变整个架构的;然而,这种方式在B端却并非走得通,B端面对的是各种各样繁琐的需求。即使一个很小的客户,也会要求你有各种各样的人去服务,去适配。

此外,阿里云一个在C端有天然优势的厂商能够在B端的云计算市场叱咤风云。其实,是因为它有一个好老师——AWS。说到底,阿里云就是在走AWS的老路,目前AWS就是这些互联网厂商的天花板。即AWS能做到什么程度,国内互联网企业最多也就能做到什么程度。

更何况,AWS是全球性的云计算厂商,而国内互联网云计算厂商最多也是在中国,他们并不能蚕食AWS的市场份额,在一些发达地区,阿里云还远不是AWS的对手,所以,国内互联网厂商只能争夺这一片小小的领地。

而在中国市场,AWS对具有先发优势的阿里云、腾讯云还暂不构成威胁。业内观点认为,本地化落地应该是造成AWS在中国和全球市场落差的主要原因。

所以,如何加速在中国市场的落地一直是AWS中国的首要战略目标。从今年国内已经举办的两场技术峰会来看,AWS加速中国落地的决心和投入都进一步加大了。

AWS的中国客户中,很重要的一块是有出海需求的中国企业。作为一家海外市场收入占比60%的知名互联网企业,猎豹移动就是AWS的代表客户之一。

不久前,AWS对中国区的换帅似乎预示着一个新的开始。7月11日,AWS正式宣布,任命亚马逊中国总裁张文翊为AWS全球副总裁及大中华区执行董事。

张文翊2013年进入亚马逊,曾经“在中国成功打造了强劲的Kindle业务”,此前她曾在英特尔有着长时间负责品牌营销的经验。

这标志着AWS中国区业务正式从荣永康时代进入张文翊时代。让此前负责电商和擅长营销的张文翊来掌舵AWS,也暗示了在中国区AWS与阿里云一样的打法,即用C端思路拓展B端市场。

与之明显不同的是,传统做B端业务起家的IT厂商,会从最开始按照既定思路与方式去思考,这被业界看做是两者布局最根本的区别。

华为GIV预测:2025年,全球所有企业都将使用云技术;基于云技术的应用使用率将达到85%。

一位接近华为云的知情人士也表示,华为云就是典型的做私有云,现在他们做公有云的思路就是混合云,继续保持政企客户。华为云营收能够获得如此迅猛地增长,据

测可能是因为合并了私有云的一部分业务。不过相比于腾讯和阿里,华为云的营收增长显然是拿不出手的。

在产业云之前,华为已经在广州上线了软件开发云:基于30年软件开发、企业服务经验,华为把软件开发能力变成一个标准化的平台。产业云则要进入企业生产系统,传统产业如何结合5G,结合人工智能,结合大数据,最终能够实现产能升级、质量升级等目标。

同样,中国电信天翼云在政务云方面也进行了大量的工作,目前已经在各地落地开花。中国电信与31个省、236个城市建立了智慧城市战略合作关系,构建省级政务云平台11个,地市级政务云平台100余个,天翼云所服务的政府部门也涵盖综治、司法、税务、教育、文化等多个部门。

由上不难看出,B端企业出身的做云和C端企业做云思路的不同主要是基于对自身对业务的理解和厂商基因的作用,即有什么样的资源去匹配相应的能力,然后最后拿出各自的产品,这是一脉相承的,最终就造成他们的打法不同。

结语

正在走来的Cloud 2.0时代,为云计算行业格局的变迁提供了机会,也使得看似结果明显的云计算流派之争有了新的可能性。

2019年云计算市场硝烟弥漫,市场份额争夺赛愈演愈烈,云计算厂商如何在变局之中保持优势亦或强势突围,着实让人期待。因为这不仅是企业的个人赛,更是意义深远的团队战。

来源:CV智识

工商网监

工商网监

评论