电子发烧友App

电子发烧友App

与此同时,在人工智能(AI)市场出现了一股创业热潮,大约有60家初创企业出现,其中许多企业已经筹集了6000万美元甚至更多。根据国际数据公司(IDC)的数据,2017年人工智能初创企业获得了120亿美元的融资,预计到2021年将增长至570亿美元。其中大多数都是针对数据中心的,当有一个大的提高时,数据中心是获得ROI所必需的。不过成功的机会很小,风险也很高。但是对于投资者和初创企业来说,还有另一种选择。

在这篇文章中,我们将讨论半导体行业正在发生的巨大颠覆性变革,以及它为创新架构和商业模式创造的机遇。

我们将以一个特定的创业公司——Xceler为例,它采用了开发人工智能处理器的另一种方法。硅催化剂使他们能够以更低的成本和风险将硅推向市场。

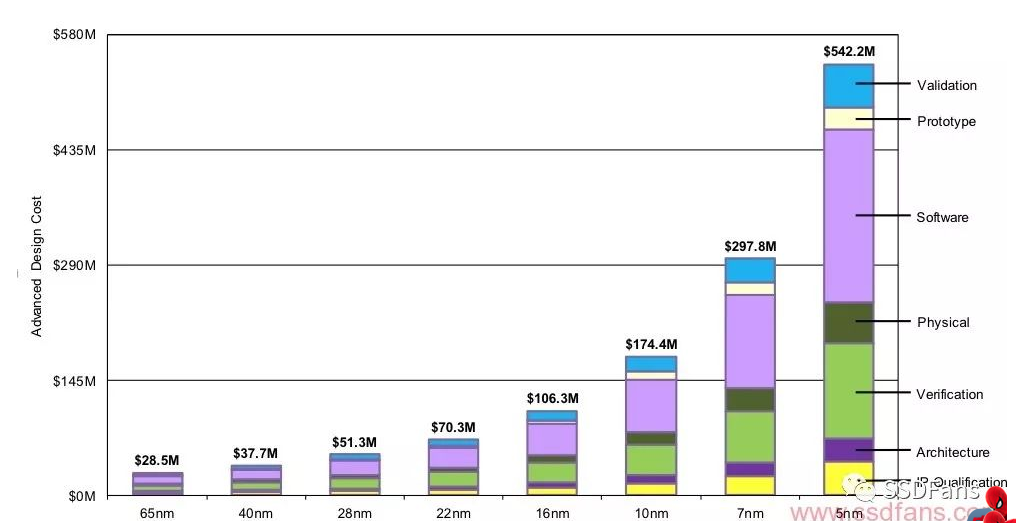

图1 与每个制造节点SoC开发相关的成本。来源:IBS

半导体投资的成功,尤其是人工智能的成功,是一个多步骤的过程。在每个阶段,目标都是降低风险,并以尽可能低的价格和时间成本获得最大的成功。

低风险的结构化方法可归结为执行以下步骤:

所选市场中的需求被提炼为所需的最低功能,并确定目标体系结构。

这些解决方案使用FPGA进行原型设计,并在市场上得到验证,从而创造了初始收益。

有了这两个步骤,就可以获得技术熟练程度和早期市场验证的证据。

然后将解决方案重新定位到硅,进一步进行架构创新。这一步的一个重要因素是硅孵化器的使用,它可以显著降低成本和风险。对于一家人工智能半导体初创企业来说,除了人力成本,还有EDA工具和硅的成本。一般来说,这在300万至500万美元之间。如果公司能够避免或减少这些费用,他们将可以获得更高的企业估值,并为创始人和早期投资者保留更多的所有权。

确定市场机会

资料来源:AI Insight

数据中心的AI/ML市场很大。对于许多应用程序,在各个节点收集的数据将移回数据中心。这些是由大型数据中心公司运营的公共云完成的。半导体公司或子系统供应商的问题是数据中心中与AI/ML关联的业务模型。系统和半导体公司构建的硬件和工具功能强大,可以运行多种应用程序,但问题是哪种类型的AI/ML和哪些特定的应用程序?这是一个寻找市场的解决方案。企业需要一些人们愿意接受的东西。

云提供了您的加速器集成的基础架构,它们在基础架构之上销售重复的服务和应用程序,直到产品生命周期结束。对于技术提供商来说,这不是一项可持续的业务。因为不能保证每年都保持同样的销量。考虑一下英伟达的GP和GPU销量是如何逐渐减少的。销售额通常与硅循环有关,每隔几年就会有更多硅以更低的价格、更低的功耗和更好的性能出现。并且为客户提供免费服务,因为服务提供商依赖于客户的批量销售。这将推动底层基础设施的商品化,因为服务提供者希望基础设施的价格对他们来说具有商业意义。此外,随着摩尔定律的放缓,这种技术的被迫淘汰不再是一个驱动因素。

对于Xceler来说,它是在工业领域发现了自己的目标。每个人都想部署IIoT(带有AI/ML的工业物联网),但是每个公司都在寻找正确的解决方案。消费者物联网被考虑过,虽然大多数解决方案都很好,但并不是必要的。在消费者领域,存在多个政策障碍,如法律、隐私、安全或责任。采用这些解决方案需要消费者做出一些改变。这需要一代人的接受周期和大量的营销和公关资金。相反,采用工业解决方案更快,因为它是直接影响其底线的必备功能。

在IIoT领域,每一家大公司每年都有超过500亿美元的收入。即使市场渗透率有限,也有可能建立一个可观的收入基础。因为有许多潜在的终端客户,它们共同提供了一个机会,而不像数据中心空间中只有少数终端客户。

预测性训练和边缘学习——人工智能让梦想变成了现实。

基于web的解决方案似乎是免费的。但是有人为这些服务付费。就网络而言,它是广告商或试图销售产品的人。在工业领域,供应商同时销售硬件和解决方案。它们直接为买方提供价值,因此可以直接从中获利,此外,随着更多功能的增加,未来还可能产生更多收入。

每个基于边缘的应用程序都是不同的。这种分散化是人们害怕边缘市场的原因之一。这就要求我们具备较强的适应和学习能力。仅仅靠推断是不够的。如果链接断开了怎么办?只执行推断的解决方案可能会极其危险。

有些人正在尝试构建基于边缘的平台。它们通常包含特定垂直应用程序的基于自定义边缘的处理器。与云设备相比,它们体积非常大但平均售价相对较低。

Xceler的创始人兼首席执行官Gautam Kavipurapu表示:“我们正在为一家制造大型燃气轮机的公司进行一个试点项目。它们在很多方面都可以发挥作用。燃料阀有流量控制,传感器记录振动和声音,涡轮在不同阶段的转速被测量,燃烧室温度——总共约1000个传感器。我们需要处理数据并进行预测维护分析。”

当处理器连接到机器而没有连接到云(出于安全考虑,云可能不存在)时,将观察正常运行的系统的概要文件。它为机器建立了一个基本模型,随着时间的推移,这个模型会得到改进。当出现偏差时,来自传感器的数据会实时交叉关联,以找出导致异常的原因。与云的连接使繁重的工作能够构建一个精细化的模型并对其进行拆分。然而,在边缘进行初始处理在延迟和功率方面有很大的优势。

定义正确的体系结构

系统需要为它们正在解决的问题进行体系结构设计。Kavipurapu解释说:“我们把问题看作是硬实时、接近实时或用户时间的问题。硬实时要求响应时间不超过5微秒;接近实时要求响应时间在几毫秒内;而用户时间可能需要数百毫秒或几分钟。消费者应用程序属于最后一类,通常没有软件许可协议(sla)[BB2] [BB3]和性能承诺,因此它们可以与云协同工作。对于需要硬响应或接近实时响应的问题,依赖于云是不可行的,因为如果成功完成,往返时间就需要几毫秒。

“我们已经看到边缘处理器随着时间的推移而发展。最初,边缘机器学习意味着收集数据并将其移动到云上。学习和推理都是在云中完成的。下一阶段的改进允许在边缘上进行一些推理,但是数据和模型仍然在云中。今天,我们需要把一些学习提高到极限,尤其是在存在实时限制或担心安全的情况下。”

原型和创造收入流

对于这类问题,可以在FPGA上进行原型化。对于不需要极高性能的应用程序,甚至可以在种子轮中使用此解决方案进入市场。这抵消了对更多投资资金的需求,并使概念得以验证。

“对于Xceler,我们从FPGA解决方案开始。它们在我们的目标市场是可以接受的,因为它们有较高的性价比。它们在价格上可以与基于x86的系统相媲美,并且提供更高的性能。唯一的缺点是边缘被压缩了,在FPGA解决方案中没有特定的架构可能性。”

迁移到硅

为了获取更多的价值,我们确实需要一个更便宜、更快、更低功耗的解决方案。Kavipurapu补充说:“这涉及到构建一个芯片,或基于边缘的处理器(EBU)。对于控制处理器,我们使用来自SiFive的RISC-V实现。SiFive负责后台设计实现,降低了我们的风险。SiFive也是硅催化剂的合作伙伴。我们希望我们的FPGA解决方案可以转化为2000万到3600万个ASIC门,所以这个芯片并不需要那么大。”

剩下的唯一风险是硅风险。通过制造28nm的芯片,将制造硅的风险降到最低。剩下的就是关闭设计和时间。我们去掉了设计元素中的大部分可变性。此外,我们限制了我们的设计方法,只使用简单的标准单元设计,没有定制块,也没有复杂的降低功耗的尝试。”

完善架构

FPGA解决方案的运行速度不能超过大约100MHz。“使用FPGA,我们也受到内存架构的限制,”Kavipurapu解释说。“对于定制芯片,我们正在部署一个高级内存子系统。新的处理技术需要内存来进行数据移动和存储。对于我们来说,在FPGA上执行每一次计算大约需要15条指令,而在ASIC上只需要4到5条指令。就时钟频率而言,我们的ASIC将以500兆赫到1兆赫的频率运行,功耗将大大降低。”

硅保温箱的使用

硅催化剂的目标是通过减少创新障碍,将IC初创企业的摩擦限制在能够获得机构A轮融资的程度。与潜在的竞争相比,这为Xceler提供了显著的优势。当竞争对手为实现可工作的硅而与多个磁带输出进行斗争时,Xceler甚至在磁带输出之前就有了第一 笔收入。这要归功于硅催化剂和低风险策略等的帮助。

Kavipurapu说:“硅催化剂通过生态系统合作伙伴的实物贡献,为初创企业提供了获取所需工具和硅的能力。这使它们能够获得一轮估值和融资方面不错的A轮融资。他们带来了以非常低的成本制造芯片原型的能力。我们从台积电得到免费的MPW服务。我们不需要为芯片设计工具付费,因为有来自Synopsys的工具的合作伙伴。我们对每个工具都有两年的许可证。硅催化剂也有很多芯片行业的老手。我不是一个爱芯片的人,我的团队也不是。谈到硅,硅催化剂能增加很多价值。”

结果,Xceler将以略高于1000万美元的价格获得芯片样品。他们有客户,在进入芯片市场之前就能实现盈亏平衡。

结论

我们所处的时代,创新比原始速度、晶体管数量和投资金额更为重要。到处都有机会,进入这一市场并不需要为极高的产量和利润制造硅片。我们正处在一个定制解决方案的时代,这些解决方案旨在解决实际问题,而在这个时代的边缘,存在着无数的机会。

责任编辑:ct

工商网监

工商网监

评论