电子发烧友App

电子发烧友App

自2018年以来,“AIoT”一词备受瞩目,各大互联网巨头加大投入,深入布局AIoT业务。AIoT即“AI人工智能+IoT物联网”,是人工智能技术与物联网在实际应用中的落地融合。在5G的加持下,将开启继PC互联网和移动互联网之后互联网行业又一重要时代 — 超级互联网(5G时代的物联网)。

从IoT到AIoT,进阶之路不易

本质上,IoT到AIoT经历的变革重点包括三个层面,其一是交互方式更加自然生动,按键、图像、触屏等传统交互方式正在向更贴近人与人之间交互形式的方向演进,包括声音、视觉、动作等;其二是为用户服务的主体由单个设备向多个智能设备升级;其三是由物物互联向以人为中心的智能互联转变,即在设备之间联通的基础上实现人与设备之间的智能交互。

AI是实现“万物智联”的核心技术,而大数据是AI技术的基石,正是基于对海量数据的训练和深度学习,人工智能技术才能更好得为用户服务。因此除了核心技术的发展(AI技术、云计算、AI芯片等),用户数据的积累及云端服务器性能也同样重要。

AIoT的发展需要建立统一标准以实现设备与平台,设备与设备之间的连接与协同。而随着连接设备的增多,一方面需要高速而稳定的网络通信能力(5G),一方面信息传输需要考虑用户数据的安全性,因此边缘计算能力(应用程序在边缘侧发起,产生更快的网络服务响应,满足行业在实时业务、应用智能、安全与隐私保护等方面的基本需求)等需要协同发展。

布局AIoT,小米走到了哪?

IoT向AIoT的发展与进阶之路任重道远,小米正大踏步向前迈进。从技术层面,小米在IoT模组、云服务技术方面具有一定实力;从IoT平台搭建层面,小米的智能设备互联互通构成闭环,其中核心的硬件设备市场表现好,销量增长的同时带来用户数据积累,而数据最终将反哺小米的人工智能技术和AIoT生态,以此形成良性循环。

小米IoT模组为设备与平台的连接进行保障。2014年,小米成立部门主攻Wi-Fi模组,以保证智能硬件设备与云端的小米IoT平台的连接质量,技术储备深厚。2019年小米开发者大会上,AIoT战略委员主席范典宣布了小米IoT模组取得的成绩 — 连续两年荣获泰尔实验室模组评测第一名,同时公布新版本的IoT模组价格进一步降低,最低仅6元。如此,降低了开发者的使用门槛,吸引更多厂商加入小米生态链,进一步完善AIoT布局,同时,极大程度满足用户对智能家居的通信需求,为用户带来更好的体验。

多年积累+外部扶持,小米云服务能力有保障。2012年,小米手机销量创记录,用户群的急速扩张对数据存储提出挑战,小米云也因此诞生,区别于阿里云、华为云等对外提供服务,小米云是专门服务于小米用户,小米公司及生态链企业的。除了负责小米用户数据的云服务中心,金山云同样为小米的AIoT生态建设提供强有力的支持,金山云拥有强大的基础资源能力,构建了覆盖数据集成、数据管理、数据开发、数据分析和数据可视化完整的大数据能力。依托小米生态链的上下游支持,金山云可提供从平台、终端硬件、到传感器设备的全面“云+AIoT”技术服务能力。

闭环平台,多设备互联互通。据小米2019年Q3财报公布数据,拥有5件及以上连接小米AIoT平台的设备(不包括智能手机及笔记本电脑)的用户数达350万,同比增长78.7%。在用户对智能设备的使用习惯还未完全养成之前,对溢价的接受程度不高,小米发挥高性价比的优势,让用户乐意选择多种小米系智能产品。这些小米的智能设备可便捷接入AIoT平台,由平台统一管控,实现多设备间的互联互通。2019年小米开发者大会上,小米宣布与生态链企业Aqara合作,打造全屋智能定制化服务,未来将进一步实现设备的统一接入和互联。

入口级设备市场表现良好,驱动AIoT平台发展。为加强AIoT平台与设备的互联互通,小米持续自研能够把握入口级流量、可作为AIoT平台控制中心的智能设备,包括智能手机、智能音箱、智能电视和智能手表。除了智能手机外,智能音箱及智能电视的市场表现也十分突出,为小米在智能家居场景下的AIoT发展确立领先地位。

根据IDC数据显示,2019年第四季度小米手机出货量为3280万台,位列第四(前三分别为:小米、华为、三星),市场份额为8.9%。根据奥维云网(AVC)及中怡康统计,2019年小米电视出货量/销量四个季度蝉联国内第一,[lx2] 全年出货量1046万台,销量占有率达19.25%。根据Canalys公布数据,2019年Q3小米智能音箱全球出货量340万台,全球市场份额占比12.5%,位列第五(前四分别为:亚马逊、阿里巴巴、百度、谷歌)。

用户数据的积累是小米布局AIoT的最大优势。10岁的小米虽然年轻,却在成立之初便凭借“米粉经济”,“用户社群”等创新营销手段累积了大量高粘性用户。具有敏锐商业嗅觉的小米CEO雷军早在2013年就意识到了智能硬件与物联网的优势,搭建小米生态链提前布局IoT领域。

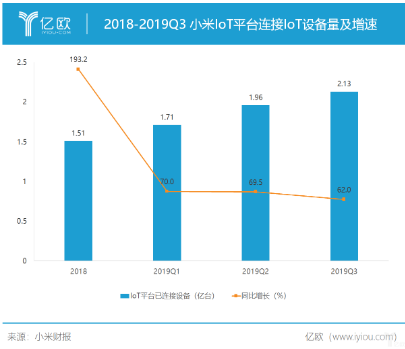

截至2019年9月30日,小米AIoT平台已连接设备2.13亿台,同比增长62%,智能音箱小爱同学月活跃用户数达到5790万,米家APP月活用户数达到3210万,且非小米智能手机用户占比达63%。从一定程度上来说,小米AIoT的发展正逐步降低对小米智能手机作为硬件入口的依赖,而作为最大的消费类IoT平台,丰富的用户数据为AI发展奠定基础。

展望未来,小米面临哪些挑战?

1. 互联网巨头及传统家电龙头企业纷纷入局AIoT,小米的领先优势受到威胁。

2019年11月,小米在开发者大会上正式提出“1+4+X”的AIoT战略方针,其中1代表智能手机;4代表小米自研的IoT设备,包括智能音箱、智能电视、路由器和笔记本,一方面把握了用户流量及网络入口,另一方面丰富了以智能办公为代表的应用场景;X代表生态链产品,极大程度丰富了智能产品的种类。然而来势汹汹的华为,虽起步较晚,却早于小米(2018年底)提出明确的AIoT战略规划:1(智能手机)+8(平板、电脑、智能电视、车机、智能音箱、智能耳机、智能眼镜、智能手表)+X(照明、安防等硬件),并选择以开放的生态吸引各行业的重量级玩家,结合企业优势指定的战略规划为华为带来了追赶小米的机会。

具体分析小米AIoT战略中的硬件,首先,作为小米AIoT战略的主入口的智能手机,市场份额出现萎缩,2019年Q3小米手机市场份额为9.2%,相较于2018年Q3的13.1%下降幅度大,出货量也同比下降33%。而辅入口设备中,智能电视和智能音箱市场表现较好,但随着互联网巨头纷纷押宝AIoT,智能音箱及智能电视产品增多,市场竞争愈发激烈。

除此之外,小米高调进军大家电市场,2019年5月成立大家电事业部,将大家电业务作为AIoT布局中的核心环节。自2013年小米发布第一代智能电视起,至2019年11月小米推出风冷冰箱,小米集齐四大家电。虽然互联网对传统家电行业的冲击为小米带了契机,然而想要突破行业本身的技术壁垒,从美的、格力、海尔等白电巨头手中分一杯羹,小米仍面临巨大挑战。再者,以美的、海信、海尔、TCL及长虹为代表的家电龙头企业纷纷于近两年加入AIoT混战,可见小米家电业务的发展并不容易。

2. AI技术不具备核心优势,自研芯片、5G通信技术等储备不足

2017年7月,小米首款AI音箱在新品发布会上亮相,由小米电视、小米大脑及小米探索实验室联合发布,语音、语义技术合作方阵容强大。

作为小米的战略级AI产品,AI音箱小爱同学自诞生之时便承担起集团在AI领域的战略布局,自2016年立项至2017年发布,抽调组建的团队,从0到1的产品,那时的小米在技术的积累上还很薄弱,小爱同学核心的语音交互技术来自与其他供应企业的合作。这将从一定程度上限制小米在智能语音领域的主导权,虽然集合了一众领先的技术服务商,但产品的更新与迭代将受到一定程度的限制。现任技术委员会主席崔宝秋也提出从C(云计算)到B(大数据)到A(AI)才是小米的技术发展路径,虽然在硬件产品和数据获取能力上小米具备优势,但是技术上存在的不足也是客观存在的。

同样是由智能音箱切入智能家庭生活场景的百度,在人工智能技术上具有绝对优势。以搜索为主营业务,为百度血脉中注入了AI基因,提前的布局和转型,为百度的语音交互积累了技术优势。2017年发布的DuerOS是国内首个开放语音平台,以此为基础创造了开放的生态,吸引了不同行业的合作伙伴,这与小米封闭式的生态链模式不同。

在5G通信、芯片、操作系统等技术领域全面开花的华为虽对AIoT的布局起步较晚,但势头很强。凭借自身的研发实力,迅速完成芯-端-云的全面布局,在平台(HiLink)、系统(LiteOS)和芯片(NB-IoT)三大能力上具备优势。相较于小米的AIoT平台,HiLink开放平台采用开放生态的模式,通过统一的互联标准连接不同品牌、品类的设备。而在自研芯片、5G通信协议等方面的技术是小米所欠缺的。

3. 虽深耕智能家庭场景,拓展生活场景,但面向政府、企业等B端场景处于弱势。

目前小米的AIoT平台深耕智能家居场景,已逐步实现智能设备的全方位覆盖,在此基础上拓展布局全生活场景,包括办公、娱乐、车载等。然而面向B端的布局处于弱势,虽然已与宜家、华住集团、绿地集团等在智能照明、智慧酒店系统及智慧地产方面展开合作,但更多偏向消费级市场。相较而言,华为和阿里的企业级服务项目逐渐打通行业限制,占据主导优势,以华为举例,在加速智能家庭场景布局的同时,基于底层技术打造的开放生态环境,为生态合作伙伴提供智慧家庭、车联网、智能抄表、智能停车、智能工业、智慧医疗等行业应用。

5年500亿,或将大有可为

2020年开年,小米CEO雷军在新年信中提到,未来5年将在“5G+AIoT”投入500亿元,此举是对2019年初提出的5年在“AIoT”投入100亿战略的升级。小米并未对外透露500亿的具体流向,笔者在此做出一定的猜想。

1. 加大核心技术的研发投入

技术发展无疑将成为小米未来五年投资布局的重点。2019年小米开发者大会MIDC上技术委员会主席崔宝秋隆重介绍小爱音箱Pro,是小米首款全自研的智能音箱,涉及的核心技术包括:硬件设计、声学前端、语音技术、互联互通、NLP(自然语言处理)、搜素/推荐、大数据、内容与服务。这意味着,小米正逐步摆脱对合作方的技术依赖,全面提高自身的技术实力,涉及到人工智能、5G通信、安全隐私等核心技术,小米将投入足够的研发资金。

2. 人才引进,团队搭建

2019年10月小米宣布开源语音Kaldi之父Daniel Povey将加盟小米,在AI圈引起不小轰动。正是小米的开源战略吸引了Daniel,小米的语音交互技术必将迎来更快发展。12月,小米武汉总部宣布开园,此前,小米武汉总部获批建设湖北省小米人工智能技术创新中心,小米聘请了6位院士担任中心的战略顾问,7位业界专家担任技术顾问,14位行业协会代表担任产业顾问。2020年年初,前联想集团副总裁常程加入小米,位列12位高管之一,且经过多次组织架构调整后,年轻一批骨干成长为雷军的左膀右臂。小米重视技术及人才,同时也具备足够的实力吸引优秀的人加入,为了弥补自己在核心技术方面存在的不足,小米定会投入资金搭建更具技术实力的团队。

3. 投资优质硬件企业

随着小米投资的生态链规模不断发展壮大,小米乐意在某些新兴品类为多家企业赋能,一方面可以对不熟悉的市场进行试水、探索,以挖掘出最具价值的商业模式进行深耕。另一方面,对于一些增速较快的市场,小米可凭借生态链企业产品迅速占据优势。在扫地机器人、智能门锁等领域的成功均有赖于小米生态链的投资策略。因此笔者认为,未来5年,为了加速布局AIoT市场,快速实现多场景的互联互通,对智能硬件企业的投资依然是重点之一。

4. 发展更多入口级硬件产品,加大内容服务领域投资

2019年,小米推出了自研的手表,对于智能硬件的研发小米一直在不断努力,未来开发自研的智能硬件必将成为小米的投资方向之一。

与此同时,为巩固在智能家庭场景下的领先地位,不仅要在已有的流量入口硬件上继续投入,还要利用庞大用户群优势发展内容服务。小米电视的成功之处不仅仅体现在其亮眼的销量成绩,还有其在内容服务领域的业务布局和变现能力,根据小米2019年半年报数据,智能电视以及小米盒子的月活用户为2260万,其中有超过300万的付费用户。小米庞大的用户群,为开展内容服务,实现流量变现创造良好条件。

2019年小米集团首次登榜世界500强,被定义为“互联网服务和零售”行业,但小米的互联网服务业务仍需不断突破。小米AIoT战略的实施,为其发展多元的互联网服务带来机会,对标苹果目前加码内容服务的发展路径,笔者认为未来小米会加大内容服务业务上的投入,例如投资优质的内容服务方等。

5. 拓展应用场景

面向政企类的AIoT服务市场空间巨大,华为和阿里巴巴已摸索出符合自身企业特性的模式,占据先机,因此笔者认为短期内小米不会布局这个方向的业务。但小米目前正在探索与人民消费相关的企业的合作,也开始尝试触达地产类企业,相信在完成技术的转型升级后,小米会投入部分资金进行此类场景的探索。

写在最后

小米在AIoT领域处于领先地位,但随着越来越多玩家的加入,小米确实应该提前布局,巩固自身优势,补足短板,只有把钱使在刀刃上才能让这500亿最大程度发挥价值。

责任编辑:ct

工商网监

工商网监

评论