电子发烧友App

电子发烧友App

2017年全球半导体市场交出了满意的答卷。尽管缺货潮和涨价潮的爆发让全球半导体涨声一片,也让半导体行业充满挑战,但智能手机、无线充电、物联网、智能汽车、人工智能、5G等市场的不断崛起或持续火热,让半导体行业过了个肥年。展望2018年,过去的机遇和挑战是否能够延续?半导体产业将迎来怎样发展?

市场增长始料不及

2017年,由于产能预估不足,在市场需求的爆发的拉动下,半导体产业出现了近年来少有的供不应求局面,许多企业的业绩都非常漂亮。

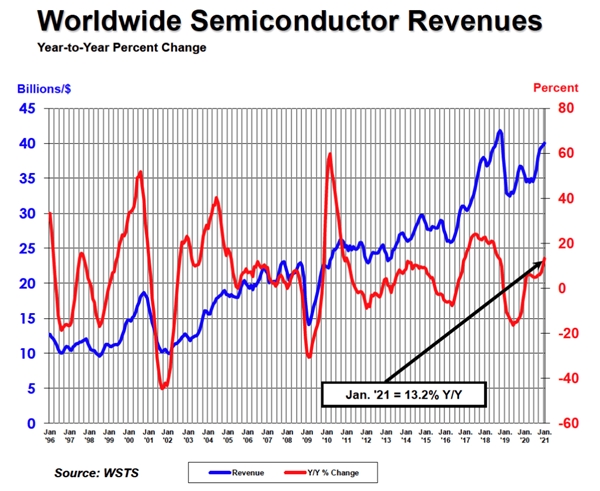

WSTS数据显示,2016年集成电路市场占整个半导体市场的81.6%,因此,集成电路市场对整个半导体市场的表现具有重要的影响。在经过2016年几乎可以忽略不计的增长之后,2017年的集成电路市场预期增长22.9%。

威世中国&香港地区销售副总裁卢志强表示:“对半导体行业来说,2017年是不寻常的一年,这不仅因为一些新市场和现有终端市场的需求激增,而且因为某些关键产品类别的限量供应导致市场对某些半导体产品的需求非常强劲。对于威世来说,多数终端市场的需求增长明显,尤其是在汽车和工业市场。总体来讲,客户仍然充满信心。”

Microchip 总裁兼首席运营官Ganesh Moorthy也表示:“2017年,半导体行业发展势头十分强劲,在多方面实现了两位数增长。Microchip也同样保持着强劲势头,增长速度甚至超出行业平均水平,所有产品线、全球所有地区和所有最终市场都保持增长。”

上海芯导电子科技有限公司产品应用总监刘宗金表示:“今年我们的业绩也实现了快速增长,增长幅度达到了70%。”()

对于2018年,Moorthy认为,2018年半导体行业仍有许多增长推动因素,但增速将低于2017年。

然而,最近Gartner公司预估,2018年全球半导体收入预计将达到4510亿美元,比2017年的4190亿美元增长7.5%,这相当于Gartner之前估计的2018年增长率4%的两倍。

IC Insights的预测则更为乐观:2018年半导体产品出货量将增长9%,或将首次突破万亿单位,攀升至10751亿。

因应缺货 全球开启扩产潮

缺货和涨价是2017年半导体行业的主旋律,以至于成为了老生常谈话题,许多读者已不再感兴趣。

数据显示,2012年-2016年硅晶圆的价格非常稳定,但到了 2017 年 第一季度涨价 10%,第二季度硅晶圆价格继续上涨,累计涨幅已超过 20%。而其他半导体产品的涨价潮则是持续收到2016年以来原材料涨价的影响,到了2017年,需求端的爆发,则让存储器、电容器等产品领域出现了价格暴涨和严重缺货的情况。

Qorvo公司亚太区销售总监Charles Wong表示:“本轮半导体涨价主要是由于本质要素在于全球硅片需求和供给2016-2017年“剪刀差”的形成。同时也是受到产业链材料,人工成本上浮的影响。在这样的大环境下,如何确保产能,保证供货,同时对成本结构进行优化成为在今后市场竞争中的重要因素。”

刘宗金表示:“2017年整个半导体市场都处于比较紧张的缺货状态,我们确实有些客户目前还处于缺货状态。”

对于这一现象,深圳市福斯特半导体有限公司销售总监侯国伟则感叹道:“缺货非常让人头痛。半导体的产品生产有一定的周期,比如客户开发周期需要一段时间,因此,当产品通过了客户验证可以导入批量生产的时候,突然出现缺货那是非常头痛的,损失不光是生意,还可能损失信誉。”

侯国伟分析认为认为,客观的说今年缺货是全球性的,在电源领域,中高功率MOSFET的缺货现在更严重,短期内缺货可能还会持续一段时间。

根据市调机构统计,半导体硅晶圆缺货状况要到至2021年才会缓解,其中,全球12寸硅晶圆需求更为强劲,至2021年的五年内,年复合成长率约7.1 %,至于8寸晶圆年复合成长率约2.1%。

为应对缺货问题,半导体企业采取了各种方法。

刘宗金透漏:“我们一定会保持我们客户的生产的正常运行,不能让客户的生产出现断线, 我们是从上游的资源链提前去做布局。上游资源链是我们一大优势,芯片设计、生产、封装、封测都是我们自己在做。现在我们现在已经进行了整个产业链的升级,明年我们会推出八寸线产品,这样我们的芯片产能会大大提升,明年产品供应会有很好的改善。”

侯国伟则表示福斯特是从两方面去解决缺货问题。首先,“那我们要做是保证现有对客户有稳定的配合,不能让现有的客户出现生产断线问题。至于新开发的市场,我们只能谨慎的前进。如果产能没有扩张,我们尽量的不去推广新的客户。”

其次,福斯特在研发和设计上加大投入,不断的把产业扩往上游扩展。“现在除了在重庆投资封装厂,我们正在惠州规划新的晶圆厂。目前惠州工厂的基础建设已经开始了,预计2018年6月建设完工,然后开始先引进封装线,接着再引进六寸的晶圆线。预计封装线的年产能为50亿只,由于目前重庆的封装厂已经达到50亿支,到时我们将是在行业里一个不可忽视的力量。”

扩产已经成为了半导体行业的共识,这从半导体生产设备的旺盛需求可以看出来。

SEMI预测,2017 年半导体设备销售额为破纪录的559亿美元,2018 年中国的设备销售增长率将达到49.3%,销售额将达到 113 亿美元。

SEMI***区总裁曹世纶表示:“由于芯片需求强劲、存储器定价居高不下、市场竞争激烈等因素持续带动晶圆厂投资向上攀升,许多厂商都以前所未见的手笔投资新建晶圆厂与相关设备。”

英特尔、美光、东芝、威腾电子以及格罗方德等许多公司都在2017、2018年增加晶圆厂投资,但整体晶圆厂设备支出大幅增加主要还是来自韩国三星及海力士这两家厂商。

资料显示,2017年韩国整体投资金额激增主要是因为三星支出大幅成长,其成长幅度可望达到128%,从80亿美元增至180亿美元。海力士的晶圆厂设备支出也增加约70%,达55亿美元,创下该公司有史以来最高纪录。

据韩媒 BusinessKorea报道,三星电子平泽厂1号线的二楼工程、SK 海力士韩国清州厂和中国无锡的扩产案将完工,预定 2018、2019 年投产。估计三星华城厂和平泽厂二楼量产后,DRAM 产能将从当前的每月 37 万片晶圆、2019 年增至每月 60 万片晶圆。

而2018年中国许多2017年完工的晶圆厂可望进入设备装机阶段。不同于过去,2018年中国本土元件制造商的晶圆厂设备支出金额将首次赶上外来厂商水准,达约58亿美元,而外来厂商预计将投资67亿美元。包括长江存储、福建晋华、华力、合肥长鑫等许多新进厂商,都计划大举投资设厂。

并购潮将再次上演

2017与2018年半导体晶圆厂设备支出金额创下历史新高,反映出市场对先进元件的需求持续成长。然而由于利润紧缩、竞争加剧,2018年半导体产业并购潮将卷土重来。

IC Insights数据显示,2015年全球半导体产业收购案合计金额创下历史新高,达到1073亿美元后开始下滑。2016年全球半导体并购交易合计金额为998亿美元,2017年则大幅下滑至277亿美元。

2017年上半年的收购交易并不多,但11月份博通欲以1030亿美元收购高通的极具野心的计划再次使得小型芯片制造企业更迫切的想被收购。而且2017年投资环境的变化影响着资本并购的热情,业界预测,2018年并购局面或将回归正轨。

Charles认为:“目前整体半导体市场的增长较为缓慢,同时公司数量较多,因而通过并购能够有效地提升股价,直接给予投资者信心。可以预期半导体业合并仍将会持续进行。合并中不乏博通收购高通这样的强强合并。”

正如Charles所言,进入2018年后,许多大的并购案新闻逐渐释放。

1月18日,在高通作出一系列承诺之后,欧盟委员会今日正式批准了高通380亿美元收购恩智浦半导体交易。

同时,有消息指出,瑞萨电子正与美信半导体协商,瑞萨欲以200亿美元收购美信。但美信否认了这一消息。

据路透社透露,美国最大的军用和太空半导体设备供应商Microsemi正在探索更多的可能性,当中就包括被收购。据知情人士表示,这单交易即将达成。

中国方面,中国证监会官网近日披露,华灿光电重组方案经并购重组委审核获得有条件通过了华灿光电披露以16.5亿元对价收购美新半导体100%股权。在历时近一年半之后,国内MEMS行业首个大规模并购案完成了全部行政审批。

汽车、物联网备受关注

业界对2018年的市场表示乐观,因此对产能扩张充满信心,而这些都源于对应用市场的给力。

IC Insights预计,智能手机、汽车电子系统以及物联网将是2018年半导体产品出货量增长率最高的领域。2018年快速增长的IC单元类别包括:工业/其他应用专用模拟(预计增加26%);消费类专用逻辑(预计增长22%);工业/其他专用逻辑(22%);32位微控制器(21%);无线通信专用模拟(18%)和汽车专用模拟(17%)。

卢志强也认为:“在我看来,今年以及今后几年半导体行业的重大事件是物联网、汽车、5G、虚拟现实/增强现实 (VR/AR) 和人工智能 (AI)。”

Moorthy也预计,2018年工业、汽车和物联网等最终市场的增长可能会更为强劲。

Charles也非常看好物联网。“2018年整个半导体产业仍将延续平稳增长的态势。其中IoT的相关领域将会成为增长亮点。与之而来的5G相关领域也将迎来爆发期。2018年Qorvo将继续巩固在移动终端和基础设施领域的优势,寻求快速增长。公司在IoT以及5G等领域做了提前布局,在2018年将会有一系列新产品面世。”

物联网

他强调,物联网是整个通讯产业的又一次革命,物联网希望通过通信技术将人与物,物与物进行连接。这样的技术将在未来彻底改变现有的通讯方式。LPWAN是物联网的解决方式之一, 专为低带宽、低功耗、远距离、大量连接的物联网应用而设计。这其中的RF功能的实现,将对半导体行业带来新的要求,也同时带来了巨大的机会。Qorvo针对物联网以及LPWAN提供的全套RF解决方案将使得物联网的实现更加简单和高效。

卢志强透漏:“这些市场也是我们在中国的核心市场,威世中国将继续关注汽车行业,包括传统和新能源汽车、机车,以及工业应用领域,包括自动化、机器人、电网和互连市场。由于中国政府对改善环境做出了承诺,新能源汽车和充电桩对半导体和被动元件供应商来说都是绝佳的机遇。工业4.0将带来生产自动化和数据交换的新时代。这一转型将改变工厂内运营优化以及与生态系统内其他公司交互的方式。我们坚信,我们领先且创新的产品技术将为客户带来价值,帮助他们创造先进且有竞争力的产品。”

Charles表示,针对工业4.0,集成化,系统化是不可阻挡的必然趋势。Qorvo在移动终端和基础设施领域都是集成化和系统化的引领者。Qorvo同时拥有GaN、GaAs、BAW/SAW等不同种类自由工艺产线。具备把各种工艺的芯片通过MCM的方式进行高集成的能力。这也成为Qorvo区别于其他竞争对手的独特优势。在今后的5G时代,这样的高集成需求将变得愈加突出。

Moorthy也表示:“我们将充分利用这些市场和其他市场的增长机遇。我们的目标是成为客户的整体系统解决方案供应商,整合我们广泛的解决方案产品组合,支持客户通过创新手段实现增长、降低系统总成本并缩短上市时间。”

另外他提到:“中国市场对于Microchip十分重要,我们通过派遣到18个不同办事处的专职员工为中国数以万计的客户提供服务,这些办事处邻近客户的开发和制造地点。2018年,我们将继续致力于拓展在中国的业务,具体措施是为现有客户和新客户提供创新且极具竞争力的解决方案,助力其实现成功。我们将继续通过全国技术讲座、研讨会和丰富的大学计划专注于培训客户和培养未来的工程师。”

不过,卢志强认为,这些应用将以多种方式为半导体技术带来挑战。微处理器和内存有助于提高分析能力,而传感器、显示器和电源管理与模拟功能提高了用户接口的能力。检测或输送和转换充足能量的半导体设备采用的尺寸和集成工艺技术与数字产品截然不同。将这两者结合在一起,将是半导体行业的一大挑战。

他表示:“威世,作为一家在半导体和被动元件领域拥有领先技术的公司,我们也在为抓住这些机遇而研发合适的产品。”

工商网监

工商网监

评论