电子发烧友App

电子发烧友App

疫情虽未结束,但随着新增确诊病例下降及复工复产压力,各地花式“抢人”大战已然开启。包车、包列、包机接人之外,各地的复工补贴政策令人眼花缭乱,报销旅费、送钱、落户加分五花八门。

“抢人”、“用工荒”并非因今年的疫情才有。事实上,随着中国人口红利逐渐消失,自2004年东南沿海地区出现“用工荒”以来,每年春节后返工之际,都有一场各地争抢劳动力的剧情上演,只是今年因疫情更显严重而已。

如果说“抢人”只是各地争夺劳动力资源的零和游戏,那么“机器替代人”则成为很多劳动密集型制造企业的战略选择。

2月18日,美的集团在互动平台上透露,计划将机器人使用密度进一步提升至625台/万人的发达国家水平。

机器人密度,是衡量一个国家制造业自动化发展程度的标准之一。625台/万人是什么水平?

据国际机器人联合会(IFR)的统计,2016年,全球主要经济体平均机器人密度为77台/万人。其中,自动化程度最高的国家是韩国,机器人密度为631台/万人;紧随其后的是新加坡、德国、日本、瑞典、丹麦、美国等;中国位于第23位,为68台/万人。

据工信部发布的《中国机器人产业五年发展规划(2016年-2020年)》,计划至2020年中国机器人密度达到150台/万人。

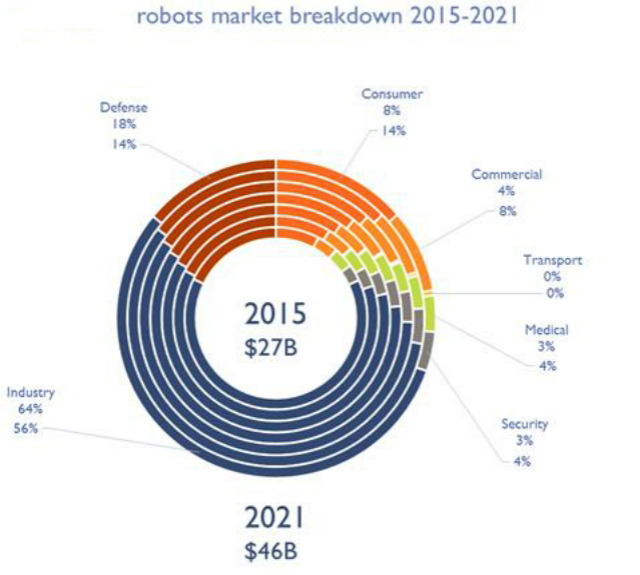

中国机器人使用密度虽远低于发达国家,但发展速度和规模惊人。据中国电子学会统计,2019年中国机器人市场规模预计达86.8亿美元,其中工业机器人57.3亿美元,服务机器人22亿美元,特种机器人7.5亿美元。中国自2013年已连续7年成为全球最大的工业机器人应用市场,占全球份额的三分之一,服务机器人与特种机器人市场也在加快兴起。

可以说,次表态背后,是传统企业纷纷布局机器人产业链,以及中国智能制造领域加速升级的一个缩影。

收购库卡

美的于2003年开始引进机器人,2015年正式宣布切入机器人产业。2015年8月,投资4亿元,与安川电机合资设立了两个子公司,涉足工业机器人、服务机器人领域。

而进军机器人及工业自动化领域的标志性事件,是对机器人“四大家族”之一——德国库卡(kuka)的收购。2016年5月,美的宣布斥资292亿元人民币收购库卡公司94.55%的股份,成为目前为止工业自动化领域中资跨境并购最大的案例。2017年2月,美的又宣布收购以色列运动控制厂商高创(Servotronix)逾50%股份,进一步补充其机器人产业链。

库卡公司在工业机器人领域地位举足轻重:库卡与瑞士的abb、日本的发那科和安川电机并列为全球四大工业机器人公司,拥有超过百年历史,被视为德国工业4.0的核心企业之一。据库卡公开的数据,其在全球拥有超过4000项相关专利技术,其中约有150项专利在中、美、日、欧、韩五地通用。

埃隆·马斯克被称为科技狂人,在特斯拉生产车间内,从原材料加工到成品的组装,几乎所有的生产工作都由机器人完成。冲压生产线、车身中心、烤漆中心与组装中心,这四大制造环节总共有超过150台机器人参与工作,这150台机器人即全部来自库卡公司。

收购库卡机器人公司,除了看好工业机器人市场之外,与其自身产业战略转型关系密切。美的实际上也是属于劳动密集型产业。近年来,已经开始大规模应用工业机器人。一份数据显示,在空调事业部,随着营收增长200亿元,工人的数量却减少了2万多人,即得益于工业机器人的应用。

美的表示,各事业部已完成50多个自动化项目,广泛应用于焊接、搬运、码垛、视觉检测等诸多方面,有效提升集团智能制造水平。截至2018年底,其已将机器人使用密度提升至200台/万人。

据了解,美的将向库卡中国下属业务注资,共同成立3家合资公司,以拓展工业机器人、医疗、仓储自动化三大领域的业务,以顺应中国市场在智能制造、智能医疗和智能物流、新零售等方面的高速发展的需求。而其战略愿景是,转型为一家涵盖消费电器、暖通空调、机器人以及自动化系统的科技集团。

传统行业巨头布局机器人产业

格力、海尔、富士康等制造巨头,亦积极在机器人、工业互联网领域跑马圈地。它们从自身制造升级的需求出发,孵化出智能制造的新业务板块。甚至饮料巨头娃哈哈、房企碧桂园等行业大佬,也纷纷“跨界”入局机器人产业。

娃哈哈自2013开始研发机器人,到2015年,完成了串联机器人、并联机器人、平面机器人的研发,并用于集团饮料生产线上产品装箱、码垛、生产物料投放等环节。

如今,在娃哈哈的饮料生产线上,大部分工序已实现了全自动化生产。据悉,娃哈哈成功研发的工业机器人,不仅服务其内部的80余家分公司,也已实现对外销售。2019年3月,娃哈哈成立浙江娃哈哈智能机器人有限公司,加速机器人产业布局。

以碧桂园为例,2018年初,曾任发那科中国区常务副总经理的沈岗加入碧桂园,任职碧桂园集团副总裁兼机器人总负责人;同年9月,碧桂园正式对外宣布成立博智林机器人,计划5年投资800亿,引入10000名全球科技精英,将在顺德打造10平方公里机器人谷;实现从人才培养到核心技术研发、再到生产制造的产业生态圈,为机器人产业提供全方位的支持。

用机器人建房子已不是空想。碧桂园方面透露,在碧桂园总部三期的工地上,十来款建筑机器人样机进行不同工序的施工展示,墙板安装机器人可以搬起墙板,室内喷涂机器人来回喷刷墙面,地面整平机器人实现混凝土地面的高精度整平。

传统行业龙头企业布局机器人的背后,一个共同的考量是:随着人口红利消失,用工成本不断上升,机器换人已成趋势;另一方面,像娃哈哈、美的、格力、碧桂园、富士康等公司的传统主业难以突破,行业天花板已现,亟需寻求突破口,而智能制造正值风口,显示了其巨大的市场空间。

2017年,国产工业机器人已服务于国民经济37个行业大类,在汽车制造业、计算机、通信和其他电子设备制造业、通用设备制造业以及电气机械和器材制造业等行业被广泛使用。

从数量上看,2013年我国工业机器人销量为3.66万台,首次超过日本,成为世界第一大工业机器人产销国。2015年,中国工业机器人销量为6.85万台,占全球工业机器人销量24.7万台的27.7%,超过了全球总量的四分之一。2017年,我国工业机器人销量达13.81万台,同比增长58.7%,也是增速最快的一年。到2018年,我国工业机器人销量已经达到15.64万台,连年稳居世界销量第一。

国产机器人加速,外资仍占主导

在工业4.0及“中国制造2025”等政策的引导下,传统行业龙头入局机器人产业,仅是中国机器人产业热火朝天、全面开花的一个侧影。在政策、资本、企业等多方加持下,中国机器人产业已进入快速发展通道。

机器人产业园,如雨后春笋般遍布全国。据统计,截至2018年2月,全国共有65个机器人产业园在建或已建成,许多省份更是有多个机器人产业园落地。如江苏一省就有昆山、张家港、南京、常州及徐州5座城市“配备”机器人产业园,以及海安机器人小镇。

甚至有些县也开始布局机器人产业园建设。例如江西省九江市星子县、重庆市璧山县、安徽省肥东县、河北省固安县以及香河县,都在积极筹建机器人产业园。

各地政府也对机器人产业园提出了预期年产值、招商引资数量等雄心勃勃的目标。哈尔滨和青岛,都将建设目标定为北方最大的产业机器人基地;抚顺则提出了2030年建成国内最大机器人产业基地的愿景。

由于机器人发展与本地区的工业基础和科研实力有较大关联,我国机器人产业布局从地理位置上呈现四大区域。

环渤海重点地区,京津冀、沈阳等地产业发展涵盖工业机器人及自动化生产线,集成应用、技术咨询等;泛长三角地区,形成了上海、昆山、张家港、南京、常州等一批专业机器人产业园区;珠三角地区,广州以机器人本体研究与制造为主,深圳以伺服驱动、控制器见长,佛山东莞主要集中在机器人系统集成和应用领域;中西部重点地区,产业集中在武汉、重庆、芜湖等地。

在产业园区助推之下,中国从事机器人研发生产的企业猛增。截至2017年12月底,全国机器人企业的总数为6472家。其中,广东省机器人企业数量达到1306家,位居全国首位。长三角经济圈机器人企业数量达到2309家,占机器人企业数量的比重达到35.68%。

一批有实力的本土企业脱颖而出:在机器人整机上有“国内四小龙”,即新松机器人、埃斯顿、新时达、拓斯达;减速机方面有苏州绿的、南通振康等领先品牌;伺服电机有汇川、台达、埃斯顿;控制系统有固高、卡诺普、迈科讯等厂商。可以说,国内机器人产业基本完成了产业生态链的布局。

国产机器人企业数量虽多,但仍处于本土品牌低端过剩、高端产品供给不足的阶段,外资品牌长期占据市场主导地位,所占份额超过70%。核心零部件更是本土企业的短板。

工业机器人技术难度最高的三大核心零部件分别是:控制器(控制系统)、伺服电机和精密减速器,三者分别占工业机器人成本构成的15%、20%、35%。目前我国85%的减速器市场、90%的伺服电机市场、超过80%的控制系统市场,被海外品牌占据。

以成本最高的减速器为例,目前精密减速器市场大半被日本企业占据,当下国外机器人在减速器上的成本在15万~20万,而国内的成本却在30万左右。国外的巨头厂商往往能以巨大的采购量和签署排他性协议,获得比较优惠的采购价格,而且很多工业机器人厂商本身就是核心部件的提供商,比如日本发那科是世界上最大的专业数控系统生产厂商,安川和松下都属于全球最大的电机制造商。

尽管前路艰难,但国内已出现了如汇川技术(伺服)、埃斯顿(控制系统)、中大力德(减速机)等快速成长的核心零部件自主品牌,未来进口替代空间值得期待。

“机器换人”亟需人力资源升级

机器人产业本土化一个显着优势在于,成本的降低。

2019年初,顺德机器人制造商天太机器人发布了一款四轴 SCARA 工业机器人,市场售价仅为 15000元,引起行业哗然。此前,同类产品大多要 3 万以上。不少同行认为,天太此举将掀起价格战。

在此之前,同样定位于经济型工业机器人的广东企业勃朗特,通过核心零部件的国产化,将六轴机器人裸价做到28500元,通过应用商销售模式,2018年实现4.52亿元营收,4351.53万元净利润。

无论是天太还是勃朗特,其走低价机器人战略的共同观点即“得中小企业者得天下”:通过平易近人的价格,使原本“高大上”的机器人走下神坛,让中小企业买得起、用得起,国产机器人行业才能真正迎来爆发式增长。

且不论低价战略是否能成为国产机器人的出路,但这确实切中了中小企业作为劳动密集型企业的痛点:用工荒、用工贵。特别是一些苦累脏的工种高薪都难招到人,对机器人的需求迫切,如卫浴、陶瓷、家具等企业,为将工人从有毒有害的岗位上解放出来,采购机器人完成喷釉喷漆、打磨、搬运等工序,成为更好的选择。

如果算一笔经济账的话,机器人优势更明显。假设工人月薪按3000元来算,加上福利等,每年每人成本至少4万元。如果换成一万多的机器人,则半年不到就能收回成本,这还不算机器人的工作效率要远远高于人工。这对企业来说很有吸引力。

那么,“机器换人”会带来就业减少吗?

这个担忧大可不必。据武汉大学质量发展战略研究院2019年12月18日发布的中国企业综合调查报告,在接受调查的企业中,使用机器人企业所雇佣的劳动力人数占样本总体的比例从2008年的12%提升到2017年的37%,10年之间快速提升约25%,这表明中国约有40%的制造业劳动力人口已受到机器人使用的潜在影响。数据显示,机器人的使用替代了所在企业9.4%的初中及以下员工,同时大学及以上的员工数量却增长了3.6%。

报告相关负责人表示,机器人的使用正在引起劳动力市场的巨大变化:一方面机器人会替代部分劳动力,产生替代效应;另一方面因为使用机器人,企业的效益提高,这会促使企业扩大规模、招更多的人,总体来说这两种效应将相互抵消。

那么,“机器换人”会缓解用工荒吗?

也没那么乐观。由于工业机器人属于新兴领域,专业化及技术水平要求较高,目前劳动力市场上具有工业机器人设计编程、安装调试、维修维护等相关经验和技能的专业技术工人,依旧匮乏。在某种程度上,目前高技能人才的缺口,成为机器人消费市场的瓶颈。

也就是说,机器换人虽然减少了人工需求量,但在某种程度上会更加凸显专业技能人才的“结构性用工荒”。

2017年中共中央、国务院印发的《新时期产业工人队伍建设改革方案》,提出了“构建产业工人技能形成体系”,着力提升产业工人的技能素质的要求,并强调农民工是培育技术人才队伍不可忽视的群体,他们技能水平的形成与提升,对缓解我国产业结构转型升级时期的技能短缺,有着不可估量的作用。

越来越多中高等职业院校、大学本科,也开始开设与工业机器人相关的专业,培养应用型与研发型人才。2016年,全国共有240所高职院校开设了工业机器人技术专业。而在广东省,目前已有30多所学校陆续开设这一专业。

这也意味着,从“世界工厂”向“智能制造”的产业升级过程中,经济增长必将从依赖人口红利转向依赖人力资本红利。补上技能技术人才的短板,是中国进入中高端制造强国的必经之路。

责任编辑;zl

工商网监

工商网监

评论