电子发烧友App

电子发烧友App

自1998年配套机器视觉的整套生产线和高级设备引入中国以来,历经二十多年的发展,国内机器视觉上、中、下游均取得了高速增长。

2016年,在工业机器人市场需求快速增长的带动下,机器视觉规模不仅呈现出了快速发展,还带动了国内3D视觉的发展,彼时一众视觉厂商选择快速切入3D视觉赛道,期间也涌现出了一批优秀的国产机器视觉厂商。如果说 2D 视觉是国产化替代的典范,那么 3D 视觉将有望成为国产化引领的典型。

据高工机器人产业研究所(GGII)发布的数据显示,2021 年中国市场机器视觉各大核心部件的国产化份额均已超过70%,其中光源国产化率超过 90%,镜头国产化率 80%左右,工业相机国产化率超过 70%。

2021 年中国 3D 视觉市场增速超过 100%,其中国产厂商开始崭露头角,预计未来 10 年将会是机器视觉发展的“黄金期”。

而随着《2022年机器视觉产业发展蓝皮书》的面世,我们透过层层数据的背后,也看到了机器视觉潜藏的机遇与挑战。

2022年8月3-4日,以“分化、蓄势、共生”为主题的2022年(第五届)高工机器人集成商大会暨十佳系统集成商颁奖典礼在深圳·机场凯悦酒店隆重举行,作为本次大会的一大亮点,高工咨询联合熵智科技、图漾科技、视比特机器人、梅卡曼德机器人、赛那德、灵西机器人、视科普机器人七大参编单位重磅发布《2022年机器视觉产业发展蓝皮书》。

该蓝皮书结合过往以及当下的行业发展节奏,透过市场现状、技术发展、资本布局、场景应用、企业案例和未来前景等多个角度的梳理,为我们客观、真实地还原了机器视觉行业的整个发展脉络以及走势。

旨在帮助机器视觉产业链上的相关企业及投资机构了解当前机器视觉在消费和工业领域应用的最新态势,把握市场机会,做出正确经营决策。

机器视觉赛道融资热度持续升温

受疫情和缺芯风波的影响,在过去的一年里,国内不少新兴领域都显现出了一定的疲态乃至受到重创,大多数资本也由早期的激进回归理性。然而,作为垂直细分的机器视觉行业却迎来了“资本的春天”。

伴随着中国工业化进程的不断深入,机器视觉行业在国内也得到了井喷式发展。尤其是近几年,其增势引发了各路资本的高度关注,据高工机器人不完全统计,仅2022年上半年(1-6月),机器视觉领域就发生融资事件16起,其中融资金额在亿元及以上的融资事件占7起。其火爆程度,可窥一斑。

譬如,2022年6月20日,梅卡曼德宣布完成C+轮融资。本轮融资由全球性顶级投资机构领投,IDG资本跟投,泰合资本持续担任独家财务顾问,这是梅卡曼德在过去一年内获得的第三次大额融资。

梅卡曼德定位为智能机器人基础设施产品公司,在光/机/电核心器件、成像算法、视觉识别算法、机器人算法、工业软件等核心技术上均有深厚积累。已形成包括自研高性能工业级3D相机Mech-Eye、图形化机器视觉软件Mech-Vision、深度学习平台软件Mech-DLK、机器人智能编程环境Mech-Viz、AI智能读表系统Mech-Meter在内的完整智能机器人基础设施产品栈,并通过上千个客户的交付积累了丰富的实际应用经验,在全球范围内率先实现了AI +工业机器人多应用、跨场景的批量落地。

2022年7月20日,视比特机器人宣布完成3亿元B轮融资。本轮融资由经纬创投领投,迪策投资(湖南钢铁集团战略投资)、招商兴湘、弘德投资跟投,老股东中金资本、和玉资本、同威资本继续加码。

成立于2018年的视比特机器人,是一家深度融合3D视觉感知与机器人柔性控制交互技术、3D数字孪生与工业闭环控制技术的高科技公司,专注于3D视觉与机器人柔性控制技术在自动化装配、无序分拣、混合拆码垛、高精度测量领域应用,目前在工程机械、智慧物流、新零售、汽车制造领域有成熟落地案例,应用涵盖金属件无序分拣、高精度装配与检测、物流拆码垛等。

2022年7月22日,灵西机器人完成由熙诚金睿领投的数亿元B+轮融资。这是继东方嘉富领投的近亿元B轮融资后,灵西今年完成的又一轮融资。

成立于2017年的灵西机器人,其核心团队成员分别来自北大、浙大、清华等国内知名学府,成立伊始,灵西机器人便专注于工业制造、仓储物流等领域,依托3D机器视觉和机器人智能规划技术,为各产业客户提供无人化解决方案。其以“3D视觉 + 机械臂”为切入点,将3D视觉技术应用拓展到出入库拆码垛、拆零拣选、无序上料等场景,并先后与京东、今天国际、无锡中鼎、昆船智能、北起院、北自科技等物流行业头部客户建立深度合作关系。

2015年至今,中国机器视觉领域的融资金额、案例数量逐年攀升,这也让更多的业内人士看到了潜在的爆发机会,开始纷纷豪赌入局掘金机器视觉赛道。虽入局者众,但除去少部分的头部企业能够输出标准化产品,大多数企业还是只专注于单一领域,诸如缺陷检测、矢量测量、视觉定位等。

但随着算法驱动时代的到来,软硬件一体化的趋势显现,工艺算法将会成为主要竞争壁垒。加上国内的视觉应用目前还处于发展早期阶段,尤其是 3D 视觉领域,市场尚未出现明显寡头格局,资本市场与新晋企业、团队仍将持续涌入该领域,热度有望延续。

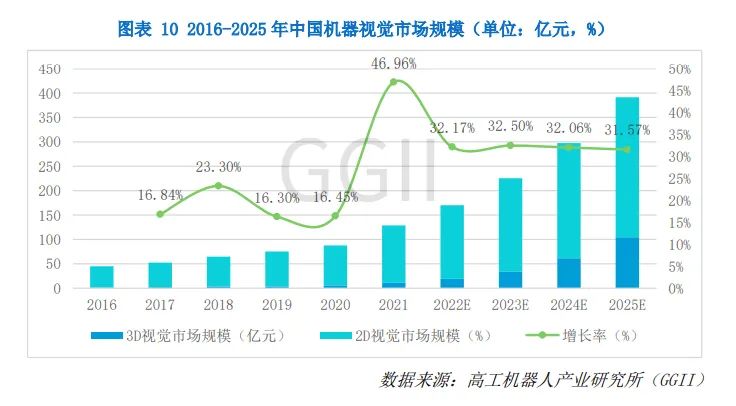

中国机器视觉市场增速超45%

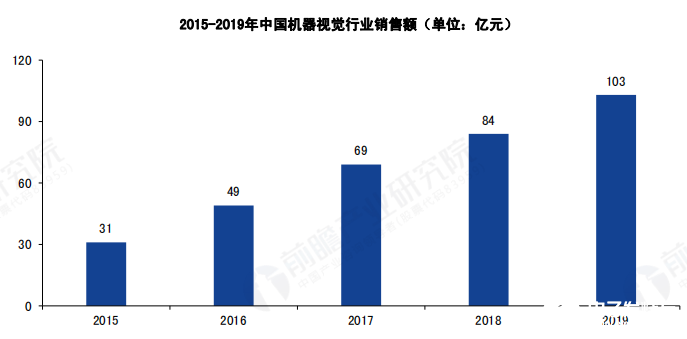

从市场规模来看,近年来我国机器视觉市场长期保持着20%的均速增长,其中2021 年中国机器视觉市场增速超过 45%。据GGII数据披露,2021 年 2D 视觉市场规模约为 117.20 亿元,3D 视觉市场约为 11.51亿元。

根据GGII 预测,至2025年我国机器视觉市场规模将有望超过 380 亿元,其中,3D 视觉市场规模将超过 100 亿元。

3D视觉的崛起,也让更多的国产机器视觉品牌找到了巨头环伺下的突围缺口,视科普机器人便是其中的代表之一。视科普围绕着工业场景,推出了一整套标准化工业解决方案,主要包括识别、运动路径规划、抓取、放置四个部分。

以视科普投产的大众汽车位于巴伐利亚焊接工位的前上料工作站为例,视科普通过使用一套SCAPE Sliding Scanner配合两台bin-picking机器人,并额外增加两台转门从SCAPE中转站抓取零件并放入治具的“line feeder”机器人,最终实现每3.5秒就有一个0.08-0.290 kg的零件被送到转台的固定装置中。此外,宝马、奥迪、沃尔沃、福特在内的汽车产业巨头也都已采用视科普开发的系统。

图漾科技在3D视觉应用方面也有着杰出表现,其主要专注于为工业和行业应用提供高性价比的3D工业相机和配套软件方案。目前,图漾科技基于拥有核心方法学专利的双目静态结构光技术,形成了FM、FM-IX和PM三大产品系列,满足工业自动化、工业测量、物流科技、商业应用和其他多种场景需求,目前图漾科技已为超过500家的客户提供了产品及服务。

图漾科技3D工业相机大部分采用POE供电,千兆网口传输、大视场,根据客户需求可分为普通精度、中等精度、高精度等多个级别。具体来看,FM850系列为普通精度、大视场、高速3D工业相机,可满足大尺寸物件的工业分拣、抓取和商业应用需求,适配恶劣工况条件,具有超高性价比。

在这些亮眼数据的背后,实则是机器视觉在制造应用场景上的广泛解锁。譬如,3C 电子、半导体(集成电路、晶圆等)、汽车、锂电池、食品包装、物流仓储以及医药等下游领域的应用,而3C电子则是机器视觉应用最为充分的领域。

GGII 数据显示,3C 电子行业是机器视觉最多的应用领域,连续多年应用占比第一;其次是汽车、半导体、锂电池、医药等行业。其中锂电行业 2021 年需求增长明显,预计未来5-10 年将会是机器视觉主要增长的拉动“引擎”之一。

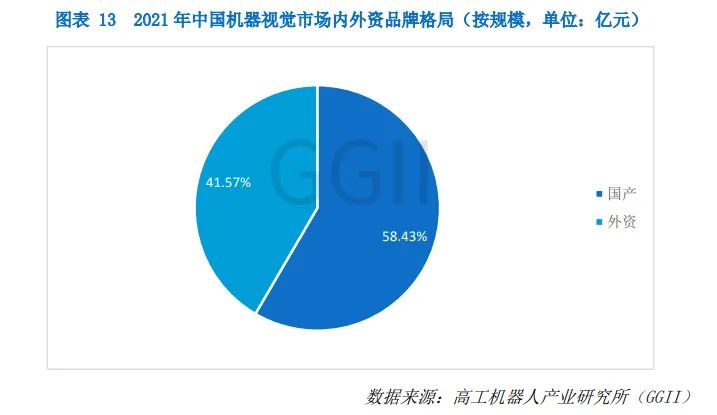

本土品牌数量增速明显 市场占比超58.43%

截止到2021 年底,中国机器视觉企业已达854 家,其中,目前已进入中国市场的国际机器视觉品牌超200家,包括CCS、DALSA、Basler、堡盟、灰点等为代表的核心部件制造商,以及康耐视、基恩士、欧姆龙、松下、邦纳、NI等巨头。

注:该数据包含机器视觉代理商

而中国自有机器视觉品牌则已超400家,涉及上游、中游、下游或相邻结合产业链的企业,如:熵智科技、图漾科技、视比特机器人、梅卡曼德、赛那德、灵西机器人、视科普机器人等,其中,主营为机器视觉软件算法的公司企业数量增速最高。

以熵智科技为例,其在光学成像硬件和底层算法的标准化上拥有深厚的技术壁垒。

具体来看,熵智科技的3D视觉产品包括硬件和软件两大板块。熵智科技自主研发的3D相机具有高稳定性、易用与高性能等优势,其与Seizet 3D Picking智能分拣软件结合,可让机器人具备智能感知、识别、无序抓取能力,轻松实现机器人对散乱无序、堆放工件的精确抓取。

在软件方面,熵智科技Seizet3D Picking智能分拣软件采用图形化的流程编辑,让用户在无编程的情况下,通过参数配置来快速实现视觉项目,具有稳定、易用的特点。此外,其激光结构光工业3D相机,大视野,适应最大长1.7m*宽1.1m*高0.8m深料框;基于自研高亮度激光光机可适应工厂天窗、侧窗透射的强环境光;也可快速适应适应黑色工件;具备即插即用功能,轻松与国内外主流机器人集成。

不仅仅是熵智科技,另一个国产品牌赛那德也是此间的佼佼者。

赛那德创立于2012年,深耕电商物流智能分拣应用场景,产品致力于机器视觉深度学习算法和机器运动控制技术研发,通过AI算法、深度学习、图像处理与识别等技术手段融合,实现“机器换人”,利用减少人工、提升生产效率、降低物流成本的“一举三得”的生产力价值,解决“用工荒,用工贵,用工难”的问题,推动高端制造业实现智能制造。

赛那德也先后在华南、华中成立销售和研发中心,客户包括得物、找家纺、百草味等诸多电商企业以及顺丰、京东、菜鸟、通达系等物流企业。更积极开拓国外市场,产品远销美国、英国、加拿大、智利、韩国、新加坡、越南、泰国等国,并在泰国、越南、马来西亚设立代理商。

正是得益于这些本土品牌的优越表现,国产品牌在机器视觉市场后来居上,份额占比达到58.43%,略高于进口机器视觉品牌。

核心技术仍被卡脖子 本土品牌任重道远

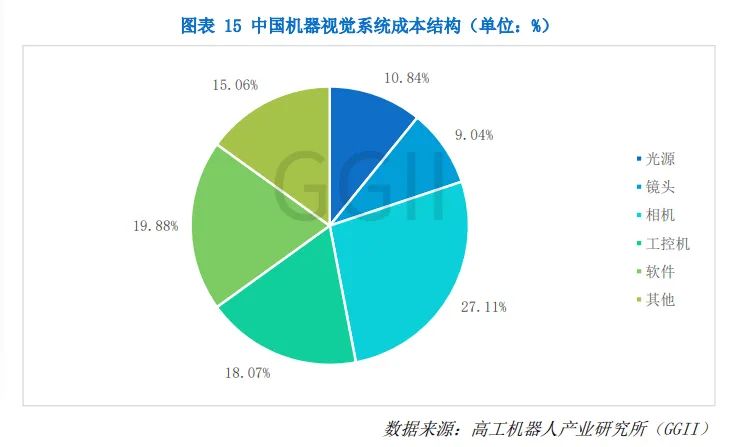

表面上看,国内市场逐渐形成了“国产”替代“进口”的扭转现象,可一旦回到单个机器视觉系统生产成本中来分析,就会发现,中游零部件环节的占比超过 60%,底层软件系统开发占比达到 19.88%。其中,元器件成本中,相机占比最大,达到 27.11%。

目前中国的高端机器视觉核心组件设备大多来自国外企业,如高端镜头、高端 CCD 和 CMOS、智能相机、高速图像处理软件等,高端核心技术还是被国外巨头牢牢把控着,国内企业主要还是集中在生产光源、板卡、图像软件、相机和机器视觉集成系统方面。

要想扭转这样的局面,国产机器视觉品牌就不能只一味地去追赶资本,还要让自己真正的能够沉下心来,在软硬件的技术方面下足苦功夫,才有可能打破关键技术被卡脖子的局面。

对于国产机器视觉同仁而言,未来依旧任重而道远。但我们有理由相信,随着国内技术发展的深入,本土品牌一定能够完成技术上的蜕变,带来新一轮的产业革命。

编辑:黄飞

工商网监

工商网监

评论