电子发烧友App

电子发烧友App

伴随经济结构的转型升级、硬核科技的攻关推进,国内层出不穷的机器人物种日渐大放异彩,无人驾驶、建筑机器人、无接触医疗机器人等人工智能技术深度解锁无人时代。尤其在新冠肺炎疫情持续蔓延的背景下,适用不同场景的机器人成为产业发展的刚需。

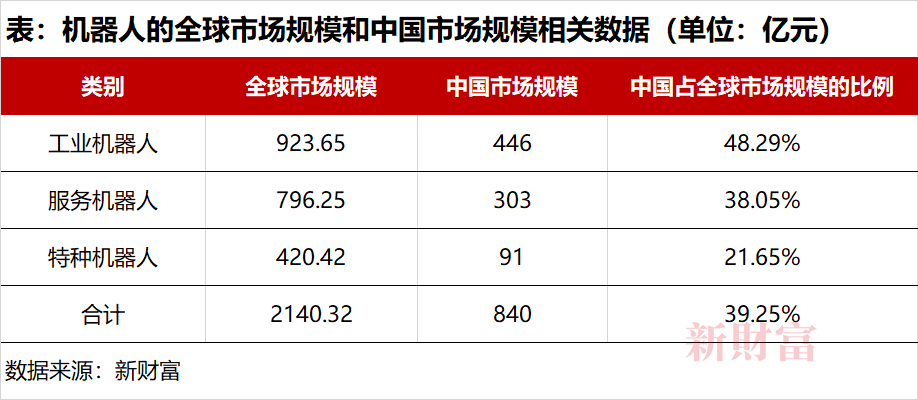

目前,中国已成为全球最大的机器人市场(表)。按中国电子学会的分类,机器人可分为工业机器人、服务机器人、特种机器人。数据显示,2021年中国机器人市场规模将达840亿元,其中工业机器人446亿元,占比53%;服务机器人303亿元,占比36%;特种机器人91亿元,占比11%。

机器人被誉为“制造业皇冠顶端的明珠”,也是衡量一国科技创新和高端制造业水平的重要标志。以机器人等为代表的先进制造业正在成为中国经济增长的新动能。而我国的机器人产业是如何分布的呢?

01

地域分布:“重镇”在珠三角,深圳一骑绝尘

作为世界第二大经济体,中国的经济增长与转型升级,吸引了全球各大知名机器人品牌的入驻,发那科、ABB等争相在中国建立生产基地。德邦证券的数据显示,2013年起,中国成为全球最大的工业机器人应用市场,2013-2018年,中国工业机器人年销量复合增速达到33%。到2020年,中国稳坐世界最大机器人消费国地位。

随着硬核科技自主创新、国产替代战略的推进,中国本土的机器人企业迅猛崛起,诞生了如埃斯顿(002747)、汇川技术(300124)、埃夫特(688165)、卡诺普、博智林等一批国产品牌。据MIR统计,2020年,中国工业机器人领域的国产化率达到29%。

作为人工智能应用于多元化行业领域的重要载体,机器人领域近年吸引了大量的资本。据企查查数据,最近5年,机器人相关企业数量大幅增加,2015年机器人相关企业13632家,2016年突破2万家,2019年增至43352家。截至目前,全国在业和存续机器人相关企业21.26万家。

从地域上看,机器人企业主要集中在广东、江苏、浙江、山东、上海五大地区。广东在业和存续机器人相关企业最多达5.5万家,占全国的25.87%;江苏位居第二,机器人相关企业2.88万家,占全国的13.55%;浙江、山东、上海机器人相关企业超1万家,分别为1.72万家、1.66万家、1.17万家。广东占据全国机器人企业的1/4,堪称中国机器人企业“重镇”。

中商研究院数据显示,广东全省有12个地市有智能机器人产业。其中,深圳智能机器人产业增加值总量最大,达61.5亿元,占全省智能机器人产业的80.7%,其余占比较大的地市包括东莞(8%)、惠州(4.1%)、佛山(2.9%)。全省智能机器人产业主要集中在珠三角地区,尤其深圳一骑绝尘。

近年以来,佛山在机器人产业领域突飞猛进,表现亮眼。2017年,“家电老大”美的集团(000333)以292亿元要约收购德国机器人巨头库卡(KUKA),这宗跨国收购轰动一时。后者与ABB、发那科、安川电机被称为世界工业机器人制造“四大家族”之一,在一些核心零部件技术上具有垄断地位。

2018年3月,美的集团首次对外公布库卡发展计划,前者拟向库卡中国下属业务注资,共同成立3家合资公司,拓展工业机器人、医疗、仓储自动化三大领域的业务。

同年7月,同处佛山的另一家企业巨头碧桂园(02007.HK)则宣布,成立全资子公司广东博智林机器人有限公司(简称“博智林”),集中力量研发、生产及应用建筑机器人,准备自主研发建筑机器人大规模、系统性地应用于建筑施工大部分环节,“让机器人像人类一样智慧地工作”。

最近3年多,博智林实现了建筑机器人从自主研发、小批量生产到工程测试、工程服务及批量化商用,并进行了全面的端到端规划及实践,构建了完整的全周期闭环。博智林是全球首家尝试用机器人大规模、系统性地进行建筑施工的企业,致力成为全球领先的智能建造解决方案提供商。

据了解,建筑机器人由于作业环境恶劣、场景差异性大、施工面复杂多变,对于核心零部件以及核心算法的要求与工业机器人等产品有很大差异。针对建筑机器人伺服、传感器、导航、视觉、软件等八大核心系统,博智林投入了大量人力物力实现了全覆盖自主研发,其中,基于模糊自适应的运动控制算法、智能视觉传感器、机器人集群作业规划与调度系统、建筑机器人作业仿真系统等填补了世界建筑机器人领域的空白。

截至2021年11月底,博智林已递交专利有效申请3461项,获授权1640项;相关研发产品相继斩获中国专利奖、IF设计奖、红点奖、IDEA奖、红星奖、金芦苇奖等众多奖项。

进军机器人领域无疑是传统产业转型升级的关键选择。美的集团、碧桂园相继进军机器人行业,一家以收并购方式实现弯道超车,一家则以自主研发方式完成“从0到1”的跨越,方式迥异却又殊途同归,无疑是中国传统产业转型和升级的经典缩影。

前文可见,机器人企业的分布与当前经济产业的发达程度高度吻合。在“强者恒强”的趋势之下,这或意味着珠三角、长三角等经济高速增长的区域有望在机器人领域遥遥领先。

02

行业分布:汽车和电子应用最多,房地产潜力巨大

如前文提及,目前全球机器人市场43.15%以上是工业机器人,37.2%是服务机器人,这两类机器人占据机器人市场的8成以上。国际机器人联合会(IFR)近期发布的报告中表示,截至目前,世界各地工厂内运行的工业机器人数量已超过270万台,创下了历史新高。中国是世界上最大、增速最快的机器人市场,发展速度在机器人历史上没有先例。

企查查的数据显示,从行业分布看,全国在业/存续机器人相关企业主要集中在批发和零售业,占比34.7%;其次为科学研究和技术服务业,企业数量占比23.0%;制造业、信息传输、软件和信息技术服务业占比超10%,分别为15.1%、13.7%;教育、建筑业机器人相关企业数量相对少,占比分别为2.2%、1.6%。

德邦证券的研究表明,从全球和我国来看,目前汽车和电子都是应用机器人最多、参与者众多、相关技术相对成熟的两个行业。

早在2010年,市场以汽车应用为主,随着5G、新能源等领域的快速发展,机器人下游新的应用场景持续扩展。在工业机器人领域,2020年汽车零部件、金属制品、汽车整车、家用电器四大行业共占41%,其中超过90%是垂直多关节机器人;电子、锂电、光伏共占38%,其中70%为SCARA机器人,另外30%为垂直多关节机器人。这些行业制造过程中的需求,存在一定的相似性。

随着机器人技术的进步和使用机器人带来的经济性的提升,机器人在房地产建筑、金属制造、食品饮料等行业的应用也在持续增加。

公开资料显示,博智林已形成了混凝土施工、混凝土修整、砌砖抹灰、内墙装饰等12个建筑机器人产品线,其中大多数机器人可同时适用于现浇混凝土工艺与装配式建筑施工。博智林正在探索形成建筑机器人覆盖建筑工程全生命周期的智能建造整体解决方案。

2021年2月初,住房和城乡建设部发布《关于同意开展智能建造试点的函》,确定上海市、重庆、广东三地的7个项目将开展智能建造试点工作。位于广东佛山顺德的凤桐花园项目,成为博智林建筑机器人首个商业应用项目。据悉,截至11月底,博智林已有18款建筑机器人投入商业化应用,服务覆盖25个省份,超280个项目,累计交付超600台,累计应用施工面积超550万平米。

事实上,中国是建筑大国,拥有世界上最大的建筑市场。建筑业是国民经济的支柱产业,2020年约占我国GDP份额的26%左右。与巨大的市场容量不匹配的是,如今从事建筑行业的农民工老龄化严重,年轻劳动力从业意愿持续降低。国家统计局数据显示,2020年全国农民工总量28560万人,比上年下降1.8%。未来,用工缺口、用工成本上升、用工安全等问题将进一步凸显。

在建筑业实现高质量发展的背景下,“机器人建房子”方案有望在国内房地产行业广泛推广,引领的建筑行业革命很快会到来,房地产行业或成为继汽车、3C电子之外又一个受益最大的行业领域。

03

双碳时代:机器人有望大展拳脚

继2020年9月中国在联合国第75届大会上首次提出“2030年前实现‘碳达峰’、2060年前实现‘碳中和’”之后,2021年3月,全国“两会”上,“碳中和”作为2021年八大工作重点之一写入政府工作报告,中国悄然步入“双碳时代”。

毋庸置疑,“碳中和”将进一步激发机器人与智能制造的下游市场需求,从而有利于机器人与智能制造产业的发展。

天风证券的报告显示,消费行业在直接排放量中占比最高,房地产行业在间接排放量中占比最高。而如前文提及,消费、房地产等行业或是机器人应用场景最广阔的行业。

以房地产行业为例,《中国建筑能耗研究报告》的统计显示,中国建筑部门的碳排放量约占全国碳排放总量的20%。

作为房地产产业链内重要的碳排放主体,建筑行业“大而不优”,多数企业还停留在“搬砖头、扎钢筋、浇混凝土、装模板”的水平,先进水平的工艺技术和工程技术整体应用程度偏低,尽管行业创造了诸多世界第一,却仍面临着产品性能欠佳、资源浪费巨大、安全问题突出、环境污染严重、生产效益低下等问题。2018年,中国建筑全过程碳排放总量为49.3亿吨标准煤,占全国碳排放的51.3%。高“碳排放”要“碳中和”可谓任重道远。

在建筑行业内,2020年,我国建筑垃圾的产生量23.85亿吨,约占垃圾总量的30%-40%,而这一数字还在随着城镇化建设步伐加快、建筑业市场规模的扩大逐年递增;我国建筑垃圾正以8%-10%的速度递增,未来60%以上的城市或被建筑垃圾包围。

在广东佛山,博智林开发的建筑废弃物再利用流动制砖车,以特种作业车形式,采用游牧式作业方式就地对建筑废弃物进行深加工;车上集成了破碎筛分、计量搅拌、压制成型、成品码垛等功能,具备自动化程度高、体量小、转场方便快捷的特点,能快速将垃圾池内的建筑废弃物转化为混凝土再生制品,并直接应用于项目现场。

博智林方面透露,截至2021年9月15日,该公司的建筑废弃物再利用流动制砖车累计消纳建筑垃圾450吨,生产路面彩砖(230×115×60mm)超过20万块,并已布局11项国内发明专利和3项海外发明专利。

近年来,绿色施工、建筑垃圾治理等一系列相关政策和意见出台,显示出我国对于建筑行业可持续发展的关注与决心。在政府政策和市场需求的共同推动下,以博智林建筑废弃物再利用流动制砖车为代表的机器人有望在国内建筑行业遍地开花。

事实上,中国机器人产业在工业4.0等政策的引导下蓬勃发展。在新冠肺炎疫情防控期间,消毒、配送、测温、巡检等各类机器人的“火线上岗”,让各方见识到机器人的服务能力和经济价值。持续高涨的应用市场需求,有力拉动机器人产业技术创新、产品研发、系统集成、人才培养及公共服务体系建设,为我国机器人产业发展营造良好的生态环境。

为促进我国机器人产业健康发展,工信部等部委陆续出台一系列后续产业发展促进措施。各省市围绕“机器人”也发布了多项产业促进政策,尤其是北京、天津、辽宁、上海、浙江等各省市出台了机器人相关的产业规划,机器人正迎来高光时刻。

编辑:黄飞

工商网监

工商网监

评论