电子发烧友App

电子发烧友App

前言:

直到2022年底ChatGPT爆火,人形机器人赛道才有了希望的苗头。

去年的一波热潮过后,今年6月以来,人形机器人概念再度爆发,多次出现集体涨停。

横空出世的ChatGPT,不仅打破了沉寂许久的AI圈,也让更多人开始期待AI与人形机器人结合产生的1+1>2的效果。

AI技术助力人形机器人持续升级

人形机器人是AI的一个绝佳载体,承担起AI的输出窗口的作用。

人形机器人发展的一个主要痛点是其运动能力与实际使用的应用场景匹配度不够,其原因在于算法复杂度和数据规模限制导致其智能化不足。

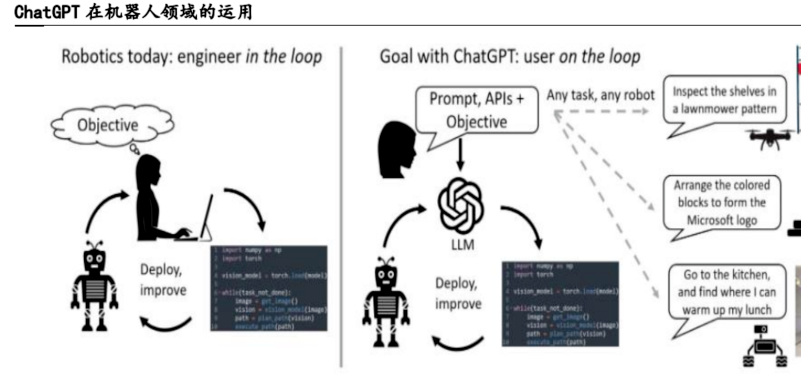

而ChatGPT的出现将使机器人智能水平获得跨越式提升,主要包括:人机交互增强、自主学习和决策能力提升、感知和行为有望形成闭环。

长期来看,马斯克认为:未来人们对人形机器人的需求量会非常大,人形机器人将会是今后特斯拉主要的长期价值来源。

英伟达创始人黄仁勋表示:人工智能的下一个浪潮将是[具身智能]。

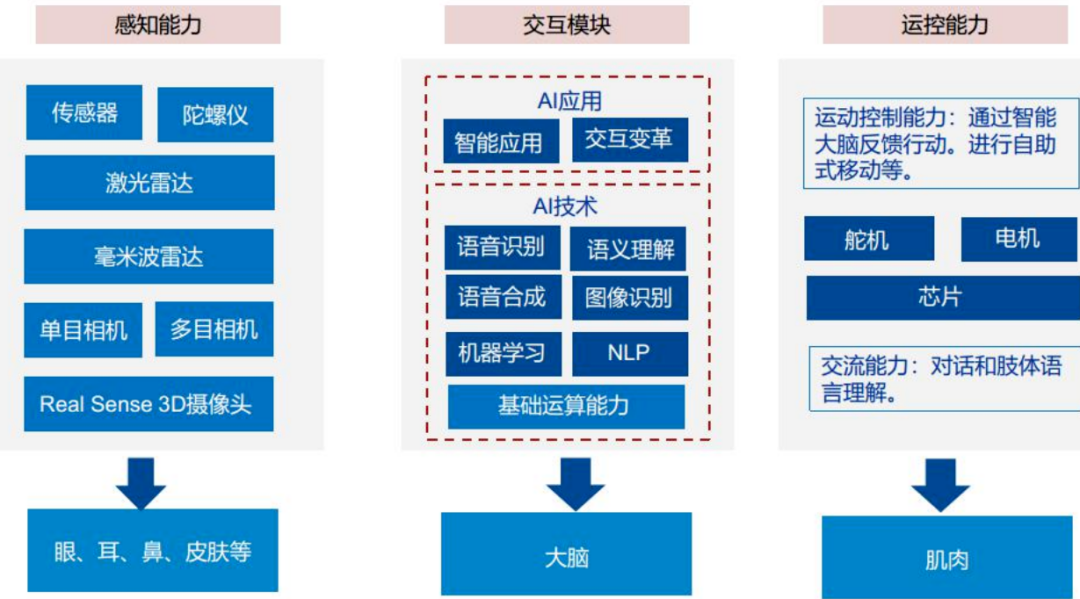

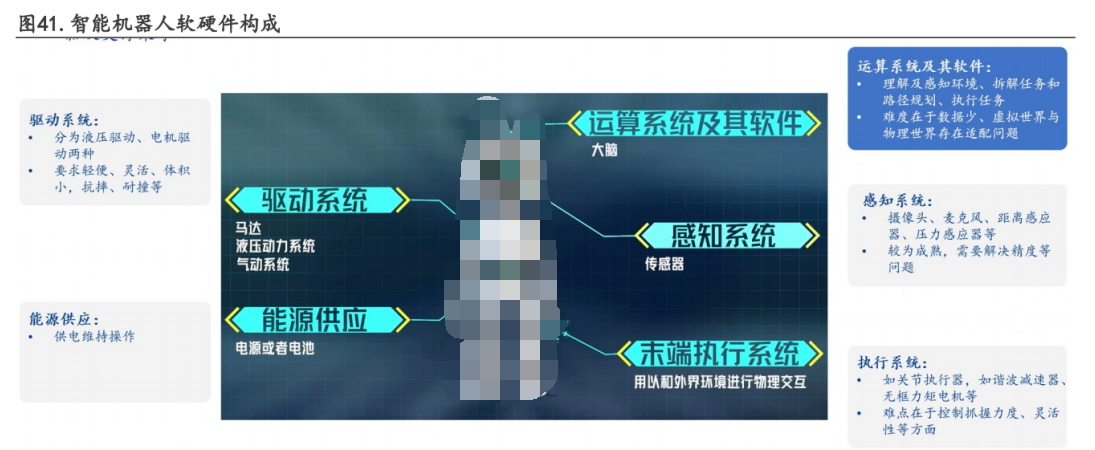

人形机器人的[具身智能]包括[具身感知]和[具身执行]两个方面。

视觉传感器、听觉/语音传感器等是实现[具身感知]的底层技术。

运动能力和空间视觉能力是实现[具身执行]的关键能力。

人形机器人是实现“具身智能”的理想形态

人形的意义在于它更能适应于各类现实生活场景,使得机器人能从专用转向通用,增大规模效应降低成本。

人形机器人不等同于具身智能,它只是具身智能实现的形态之一,接入成熟大模型的扫地机器人也能够称为具身智能,具身智能的重点是侧重于改变机器与外界交互的方式。

[具身智能]的特点,便是能够改变机器人被动接收数据、提前编程动作的交互方式。

人形机器人对于[具身智能]的最大意义,就是提供了与物理环境相交互的[身体]和更精密的运动感知能力。

自动化、智能化、机器化是时代发展的浪潮,一个超越传统机械设备,集结了云计算、物联网、AI于一体智能产品,将会给机器人产业带来更多可能。

但在此之前,硬件的迭代升级、AI的赋能结合、成本的把控降低,都将成为人形机器人或者说具身智能大规模走向市场前必须面对的挑战。

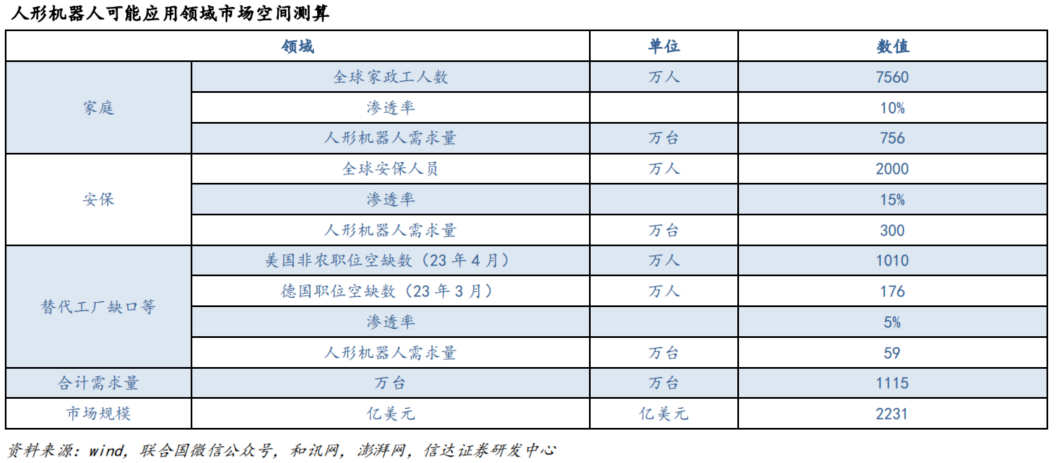

劳动力等更多需求让整个市场充满期待

根据相关数据,2022年美国制造业劳动力已有约50万人的短缺,预计到2030年将扩大到200万人。

这将驱动人形机器人的市场规模在未来的10-15年内达到60亿美元,最初始的需求将来自工业。

预计到2030年,人形机器人将能够填补4%的美国制造业劳动力短缺,到2035年能够填补全球2%的养老需求。

如果人形机器人和人的比例是2比1左右,那么人们对机器人的需求量可能是100亿乃至200亿个。

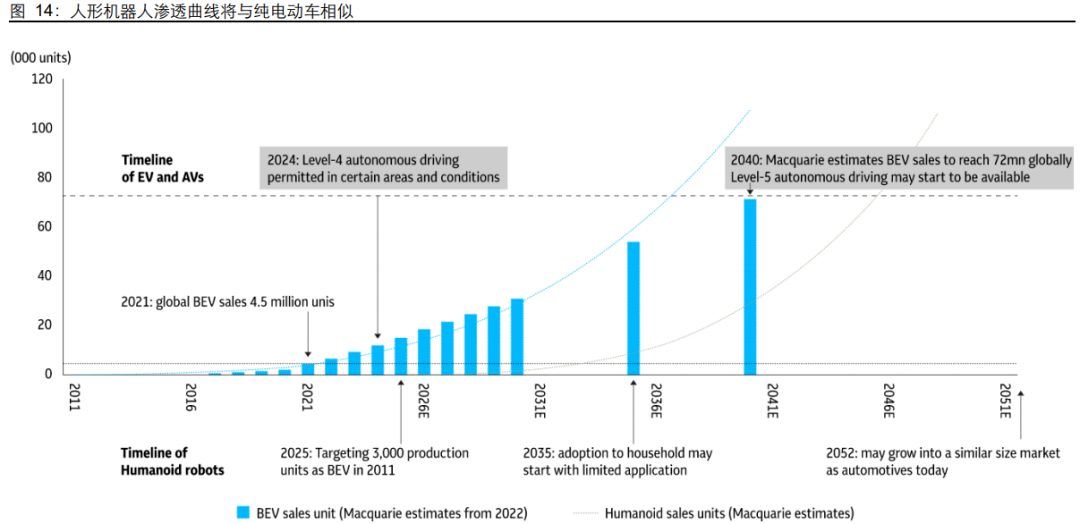

预计2025年,人形机器人将有望实现制造业场景应用的突破,小批量应用于电子、汽车等生产制造环境。

据高盛预测,到2035年,人形机器人市场或将达到1540亿美元,成为继智能驾驶电动车后的又一AI落地场景。

恒州诚思报告显示,预计到2025年,我国人形机器人市场规模将达到约219亿美元。

中国电子学会数据显示,到2030年,我国人形机器人市场规模有望达约1000亿元。

促进智能系统向其他机器人领域推进

一旦人形机器人落地,[行动]智能系统产业化拐点或将加速到来。

从软件层面看,参考人是目前最强大的通用智能体,人形机器人的算法难度最高。

软件算法的迭代速度、技术高度对人形机器人的导入速度、产品高度起到决定性的作用;

且随着硬件体系成熟,软件算法的重要性会愈加凸显。

若算法能在人形机器人上实现,向其他场景泛化本质上是降维。

从硬件层面,执行器等零部件若能共用产线,会因为量产规模的增加而带来单个零部件的成本下降。

因此综上,人形机器人达到一定成熟度后,面向不同场景需求而研发具有[行动]系统的智能交互硬件的边际成本也将显著下降,从而推动产业化浪潮的加速来临。

企业已开始针对机器人推出专属大模型

商业巨头的加入为人形机器人市场的发展提供了更多的资源和支持,加速了市场空间的增长和创新。

谷歌DeepMind发布了一款新的机器人模型RoboticsTransformer2(RT-2),它是一个融合了视觉、语言、动作能力的多模态大模型。

通过对大量网络知识的预训练,RT-2模型产生的泛化和涌现能力,可以让机器人对从未见过的对象或场景上执行操作任务。

特斯拉机器人兼具性能与性价比,目标定价2万美金,且进度引领全球,目前处于B样阶段。

2024年底有望开始小批量,率先与工厂应用,商业化路径将从细分领域突破到通用型,从tob向toc转变,28-30开始大规模放量。

目前汽车及科技企业领跑行业

目前人形机器人本体玩家中,竟然既不包括远近闻名的工业机器人四大家族,也少见国内排名靠前的几大机器人巨头的身影。

当下人形机器人本体处于领跑位置的玩家,是汽车行业大佬,如特斯拉、本田、丰田;或是科技企业,如小米、谷歌、亚马逊。

特斯拉人形机器人Optimus(擎天柱)已经可以完成分类物品的复杂任务,如捡起物品、环境发现和记忆等。

日本本田公司最新开发的新型机器人ASIMO(阿西莫),身高120厘米,体重43公斤,它的走路方式更加接近于人。

韩国KAIST代表产品HUBO+身高1.7m,体重80kg,具有32个自由度。

美国波士顿动力研发的代表产品Atlas身高1.8m,体重80kg,具有28个关节。

成为商业入口并非易事

一方面,考验AI的落地能力:AI需要与应用场景共振。这意味着,AI需要有针对性地满足实际需求。

问题在于,人形机器人虽然发展多年,但商业化市场一直未打开,相关的数据积累并不多,对AI的迭代是一个严峻的挑战。

更为重要的是,每个家庭的居住环境可能不一样,生活习性也不一样,如若不能做到拆箱即用,则提升了AI落地的难度。

另外一方面,成本高企待解:人形机器人历来售价不菲,本田ASIMO的单台成本为200万美元,波士顿动力Atlas的单台成本为250万美元,成为商业化的[拦路虎]之一。

人形机器人未来可突破的方向

①续航时间提高至20小时以上或者能够实现快充;

②机动性和敏捷性需要逐步提高。此外,人形机器人的神经和感官也需要进一步优化,相关技术涉及摄像头、力反馈、视觉和语音传感器以及其他传感器;

③计算能力需要继续提高,以保证人形机器人能够避开障碍物、筛选完成任务的最短路线、对问题做出快速反应;

④训练和完善人形机器人的工作能力;

⑤生产成本需要进一步降低,以缩短投资回收期。

结尾:

这轮人形机器人概念股炒作热潮,其本质上仍是[AI]概念的延伸。

如今的市场上不断涌现出人形机器人技术的突破,并且更多的突破正在酝酿中。

人形机器人的通用性打破工业及服务机器人的限制,近2年国内外资本大举进入,未来20年产业大趋势确立。

编辑:黄飞

工商网监

工商网监

评论