3D 打印技术可以打印很多产品,如Urbee公司用3D 打印技术“打印”出了一辆汽车Urbee 2。该汽车通过3D打印机“打印”而来,目前主要用于组装。

2013-03-04 09:44:39 3200

3200 微软不久前推出一款3D打印应用“3D Builder”,用户只要有Windows 8.1设备及一款支持Windows 8.1的3D打印机,即可尝试3D打印带来的乐趣。下面我们来看看近期3D打印有哪些新动向。

2013-12-03 09:33:231722 近年来,3D打印技术及其相关产业发展得如火如荼,甚至影响到了全球制造业的产业布局和发展。与此同时,我国的3D打印业也开始进入了高度活跃的时期。生物3D打印是3D打印技术中独特的一个分支,是由3D打印

2015-09-26 14:10:002958 据市场研究公司IDC的数据显示,2015年全球3D打印支出接近110亿美元。IDC预测,到2019年,这一数字将增长至近270亿美元,中国将成为3D打印硬件和服务的领先市场。

2016-01-27 09:26:01957 3D打印界主要有两派,各有它的领军人物和旗帜性的观点。乐观派中比较著名的有美国《连线》杂志的前任总编克里斯·安德森,以及中国资深媒体人罗振宇先生。科学技术呈指数级爆发增长 3D打印未来何去何从?

2016-11-28 09:25:111068 使用 DLP 技术的 3D 打印 光固化成形法 (SLA),一个常见的3D打印工艺,与传统打印很相似。与硒鼓将碳粉沉积在纸张上很类似,3D打印机在连续的2D横截面上沉淀数层材料,这些材料一层层的叠加

2018-05-15 08:50:407486 、无废弃副产品等特性在汽车某些关键精巧零部件的制造方面更加方便、快速和高效。而这一技术在汽车行业的应用,机遇远大于挑战。为顺应市场需求,在各主管部门的支持下,2020中国(北京)国际3D打印与汽车智造

2019-12-20 16:11:32

。 2015年11月,美国Arevo实验室推出了机器人增材制造平台(RAM),用于超强热塑性复合材料零部件的快速、高效3D打印。该平台将ABB机器人公司的商用6轴机器人系统与熔融沉积成形技术、末端

2019-07-18 04:10:28

``今天和大家分享一个3D打印技术制作的猴子造型托盘:上图的这个猴子是一个使用3D打印技术打印出来的托盘,我们知道,传统方法做一个这样的模型,需要从创意到设计图再找工厂开模具,最后制作出想要的成品

2018-01-13 11:56:02

制造业作为实体经济的主体,即是技术革新的主战场,也是推重中国经济高质量发展的重点。尤其在如今世界各国对高端技术和制造业投入不断加码的大背景下,将3D打印等尖端技术运用于制造业,促进制造业升级,更是

2018-08-11 11:25:58

我是3D打印设备的制造商,我想具体了解下3D打印中XPR技术对于打印效果的影响?

或者是否能提供对应的专利信息以备查阅

2025-02-18 07:59:40

3D打印将精准的数字技术、工厂的可重复性和工匠的设计自由结合在一起,解放了人类创造东西的能力。本文是对当下3D打印技术带来便利的总结,节选自中信出版社《3D打印:从想象到现实》一书。虎嗅会继续摘编该书精华。

2019-07-09 07:02:03

`【3D打印材料如何选】剖析3D打印机技术材料的选择建议及属性分析中科广电教您3D打印材料如何选?3D打印机材料属性区分3D打印离不开材料,因为3D打印模型就是材料构成的。现在市面上可选择的3D打印

2018-09-20 10:55:09

请问3D打印一体成型结构复杂的铁硅磁体技术应用在哪些领域?前景如何?

2020-05-27 17:14:34

随着科技的发展,被誉为第三次科技革命的3D打印技术方心未艾。在国民企盼着“中国制造”升级为“中国创造”之路中,3D打印给了设计师们更多希望,将他们从制造工艺及装备的约束中解放出来。作为一项新技术

2014-04-15 16:10:23

KeleOkereke宣布,他将采用Ghassaei的方法为定于下周发布的一首新歌3D打印一张唱片。得知Autodesk的创客空间Pier9新进了一套Stratasys公司顶级的3D打印机,据说该打印

2013-12-17 16:36:03

思路。今天,我想给大家介绍下,TI是如何很好地融入这场3D打印技术革命的。我们将采用什么更合适的方法来适应3D打印技术革命,而不是生产我们自己的3D打印机呢?最终的答案就是一款3D打印机控制器

2018-09-11 14:04:15

的复合年增长率将高达29.6%。市场的火爆引发了无数人对3D打印技术的兴趣,但是苦于3D打印发展时间长,技术类别多,不知如何下手。小编这里为大家整理了主流的几类3D打印技术,你想知道的这里都有。一.激光

2018-08-11 11:20:11

使用DLP技术的3D打印光固化成形法 (SLA),一个常见的3D打印工艺,与传统打印很相似。与硒鼓将碳粉沉积在纸张上很类似,3D打印机在连续的2D横截面上沉淀数层材料,这些材料一层层的叠加

2022-11-18 07:32:23

本帖最后由 Stark扬 于 2018-10-15 18:23 编辑

如何利用3D打印技术做发光字3D打印技术运用到广告标识行业,预示着广告制作工艺的由复杂到简易化的发展方向,只要图形设计出来

2018-10-13 14:57:58

`3D打印技术运用到广告标识行业,预示着广告制作工艺的由复杂到简易化的发展方向,只要图形设计出来,那就可以3D打印出来,这种优势是任何技术都比拟不了的。3D打印是一项可以颠覆广告行业的新兴技术。利用

2018-10-14 16:56:30

3D打印技术是综合了三维数字技术、控制技术、信息技术众多技术的创新研发技术,具有设计样式多元化、试制成本低、制作材料丰富等特点。通过数字化设计工具+3D打印技术相结的模式,可以帮助企业高效实现创新

2021-05-27 19:05:15

本站为您整理世界上最新颖的几大3D打印技术。2012年,3D打印技术取得了突飞猛进的发展。3D打印设备厂商都拿出各自最新颖最顶尖的产品。

2012-12-09 11:47:4526058 传统的3D打印技术,都是应用于工业。但是近两年来不断升温的家庭、个人用3D打印,也吸引了3D打印巨头3D Systems(股票代码NYSE:DDD)的注意,在本届CES 2013上,3D Systems展出了隶属于旗

2013-01-11 09:39:461772 本月25日,2013年3D打印技术产业化论坛将于东莞南城天安数码城举行,届时,全球顶尖3D打印机制造商美国Stratasys公司将展出当今世界最尖端的3D打印机及相关设备。

2013-04-22 11:37:111488 随着国家在政策层对3D打印不断加码,智能制造、航空航天、医疗等领域都在发展3D打印技术,中国3D打印产业即将腾飞。在中国3D打印产业分布之中,以为京津代表的华北地区最具有潜力,有望领跑全国。

2016-12-08 14:04:11698 ,佳能(中国)有限公司面向中国市场推出首款桌面3D打印机Marv魅立方,该产品由佳能韩国研发、制造,将瞄准桌面级3D打印市场。

2016-12-15 13:32:111154 据澳洲网报道,墨尔本迪肯大学的工程师近日发明了一项技术,用3D打印机将塑料垃圾变身成各种零件,在改善环境的同时,还有望帮助解决发展中国家的饮水问题。3D塑料管道零件可以大量用于供水和清洁设备。

2017-05-02 17:23:281672 3D打印技术以令人惊叹的速度发展起来,3D汽车、3D器官、3D食物等等都将会深刻地影响我们日常生活。虽然3D打印技术现在并不完善,但是一旦迈过这个技术门槛,绝对会给我们的世界带来巨大的变革。与此对应的,城市也将会迎来新的发展机遇和变化。

2017-05-17 10:29:562530 模具素有“工业之母”美称,模具生产的发展水平是机械制造水平的重要标志之一。随着经济的发展,我国正逐步从模具生产大国迈向模具制造强国。而3D打印技术的出现以及近几年3D打印技术的快速发展,在很多新产品成型情况下,逐渐替代了模具制造。

2017-05-18 14:17:5611004 3D打印这一工业4.0时代的数字化制造技术,从最开始的打印零件、打印模型,到打印衣服、车子、房子,再到打印糖果、巧克力、饼干、披萨等美食,以及现在正快速发展的3D生物打印,仿佛未来任何东西都可以3D打印。

2017-05-31 14:19:459728 3D打印(3D printing),又叫增材制造技术,即快速成形技术的一种,它是一种数字模型文件为基础,运用粉末状金属或塑料等可粘合材料,通过逐层打印,逐层累积固化,的方式来构造物体的技术。

2017-06-06 14:51:448759 3D打印技术近年来得到普遍关注。目前,3D打印技术在各领域的应用已取得明显进展,但是3D打印技术还没有得到全面应用。就地学信息领域而言,仅在个别部门得到初步应用。

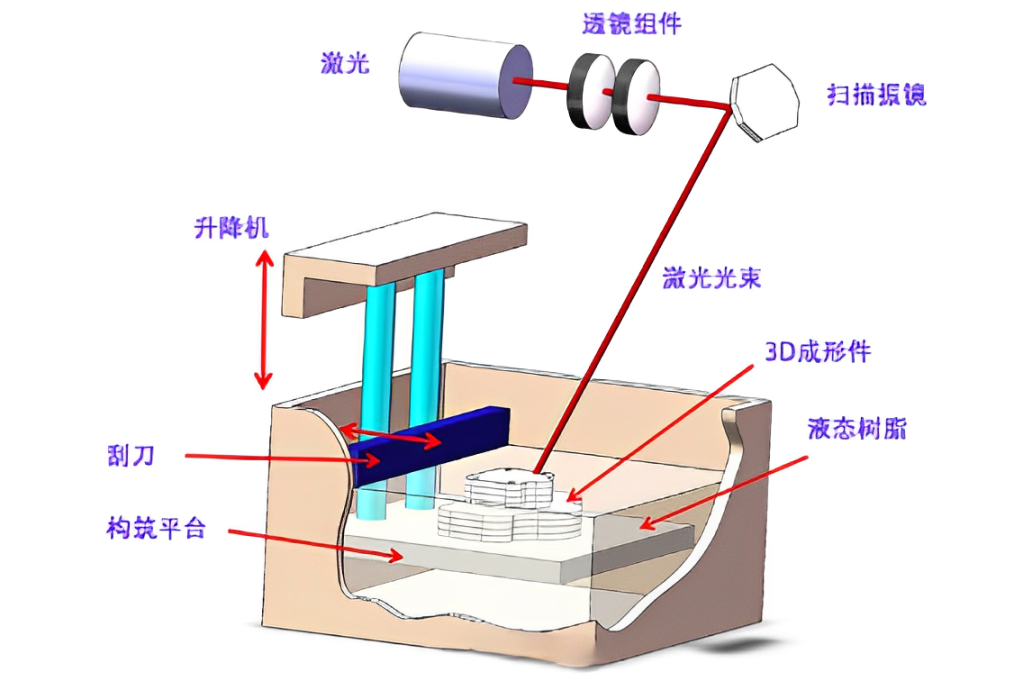

2017-06-23 10:32:124346 光固化3D打印技术凭借成型表面质量好、尺寸精度高以及能够实现比较精细的细微之处等特点,在3D打印圈小有名气,也得到了广泛的应用。今天咱们不谈技术,聊聊光固化3D打印技术的核心——光敏树脂材料

2017-06-27 17:48:5710848 医药生物行业是目前 3D 打印技术扩张最为迅猛的行业。3D 打印技术能够为医疗生物行业提供更完整的个性化解决方案; 生物 3D 打印技术将促进再生医学领域在人造活体组织与器官的研究。 在个性化

2017-09-22 17:35:41 9

9 3D打印原理:分层打印(2D)与层叠堆砌(3D), 3D打印(3DP)即快速成型技术的一种,它是一种以数字模型文件为基础,运用粉末状金属或塑料等可粘合材料,通过逐层打印的方式来构造物体的技术。

2017-09-23 10:19:5921 医药生物行业是目前 3D 打印技术扩张最为迅猛的行业。3D 打印技术能够为医疗生物行业提供更完整的个性化解决方案;生物 3D 打印技术将促进再生医学领域在人造活体组织与器官的研究。在个性化

2017-09-24 09:23:5511 的物品。3D 打印是添加剂制造技术的一种形式,在添加剂制造技术中三维对象是通过连续的物理层创建出来的。3D 打印机相对于其他的添加剂制造技术而言,具有速度快,价格便宜,高易用性等优点。3D 打印机就是可以打印出真实3D 物体的一种设备,功能上与激光成型技术一样

2017-10-24 15:09:1520 据外媒报道,未来3D打印技术将在汽车等各行业中发挥极为重要的作用,未来的制造工厂将会由许多工业级3D打印设备组成。随着各类3D打印技术的不断发展,未来汽车制造将随之发生重大变革。 3D打印技术在

2017-11-23 09:27:3412333 2018年3月9日,《福布斯》发表了一篇对中国 3D打印 产业发展情况的报道,其中更是提到中国3D打印公司联泰科技、西安铂力特、湖南华曙高科、上海盈创,翻译全文如下。下面就随嵌入式小编一起来了解一下

2018-03-21 01:58:001557 更进一步与中国 3D 打印厂商 Polymaker 合作,推出首部 3D 打印出来的量产车 LSEV(Low-Speed Electric Vehicles)。 透过 3D 打印技术,设计人员能以较短时间完成整体设计工序。

2018-04-06 14:36:005440 模型,并且更容易控制如何实际打印该模型。其次,我们将介绍我们自己的3D打印机,它将作为SCAP的参考实现。它将展示火花平台的力量,并为3D打印用户体验设定新的基准。总之,这些将提供产品设计师、硬件制造商、软件开发者和材料科学家可以用来继续探索3D打印技术的限制的构建块。

2018-05-08 06:03:003812 2017年,是3D打印技术自查克·赫尔(Chuck Hull)先生于1983年发明以来的第35个年头。3D打印技术作为一项专业制造技术,近来在媒体的功劳下,也逐渐被普罗大众所了解,并感叹科技的伟大和神奇。国内3D打印的领军企业都发展的颇具声色,估值也相当可观,产业纵向扩张的速度也是逐年加快。

2018-06-12 09:45:001172

;1984年,查尔斯胡尔将光学技术应用于快速成型领域,拉开了3D打印的大幕……此后,世界各国不断了解和学习3D打印技术,推动着3D打印技术向前发展。

2018-06-30 07:13:568033 作品映入眼帘,心里对3D打印产生着这样或那样的疑惑。3D打印的模型究竟如何出炉?事实上,3D打印的学名为 增材制造 技术,相比传统减材制造技术,增材制造技术是将模型一层层打印出来。就3D打印成型工艺而言五花八门,诸如:FDM、SLA、SLS、SLM、DLP、3DP等,

2018-09-21 15:38:027786

作为前沿技术之一,3D打印可谓是赚足了球。在世界各国研究人员的共同推动下,3D打印技术不断成熟,众多3D打印设备也逐步应用于工农业生产等多个场景。在3D打印融入具体应用场景的过程中,其潜在的商用价值得以展现,这引起了一些美食从业者的重视。

2018-11-02 15:31:023277 1.推动3D打印行业发展的是应用而非技术 Materialise认为:“这个行业正在将重点转移到确定适合3D打印的应用,而不是开发新技术。 2019年这种趋势将会加剧,因为应用驱动方式的3D打印很可能会受到金融界的关注。” 事实上这种趋势已出现好几年了,也毋庸置疑将会加剧。

2018-12-21 08:35:061383 3D打印材是3D打印产业中不可或缺的一部分,3D打印材料技术水平直接影响到3D打印产业的发展。多方因素助力3D打印材料行业发展,我国3D打印材料市场规模不断壮大,在3D打印行业中的比重也水涨船高

2019-05-10 08:52:233413

3D打印,附加打印或立体光刻,如果您遇到这些术语并且只是眨眼而过,那么您可能需要通读一下了解有关3D打印这个惊人世界的文章。 3D打印是一个快速扩展的领域,随着3D打印机的普及和使用每天都在增长。在本文中,我们将尝试为新手提供 3D打印机简介,如何从中受益以及将来它将如何改变现状。

2019-12-06 10:53:439974 。 中国3D打印起步较美国晚了十年。UNIZ的创始人李厚民曾对亿欧表示,国内3D打印市场仍处于技术储备期,尚不能实现批量化生产。且关于3D打印对制造业的赋能价值,目前仍是仁者见仁智者见智,这也导致资本市场的投资热情并不高。 新的十年正式

2020-03-03 16:23:293223 本文首先介绍了3d打印机原理,其次介绍了3d打印机运用领域,最后阐述了3d打印机建模教程。

2020-03-21 10:50:5612548 本文首先阐述了3d打印房屋的概念,其次介绍了3d打印房子的弊端,最后介绍了3D打印食品的利弊。

2020-03-21 11:00:0816672 离3D打印概念提出至今,已经过去了数十个年头。从1986年3D打印技术诞生到现在,经过30多年的技术积累,全球已经形成了了金属3D打印和非金属3D打印两种技术流派。

2020-05-14 14:26:495980 桌面级3D打印品牌Ultimaker近日首次发布了年度《3D打印技术信心指数报告》。

2020-05-18 14:43:143255 IDC《中国3D打印机市场半年度追踪报告》显示,自2015年起,中国工业级3D打印机(25K美金及以上设备)出货量及销售额均持续增长, 2019年上半年出货量同比增长5.1%,销售额同比增长9.3%。

2020-05-28 14:54:313403

“尽管3D打印为MEMS技术的施展提供了更大的自由,但只有平均不到1%的3D打印相关研究集中在MEMS技术上。”研究人员表示,“这与MEMS制造中3D打印技术的潜在优势形成了鲜明反差,特别是3D打印还可避免因各向异性蚀刻图案未对准而导致的3D结构欠蚀刻的相关问题。”

2020-07-08 09:53:264585

3D打印材料与3D打印息息相关,是3D打印的制约点,决定光固化3D打印物件的精度和强度。目前整个3D打印行业,不管是FDM,还是SLA,最核心的问题都不在于设备技术层面,而在于打印材料层面,这个问题制约了3D打印的发展。

2020-08-13 17:33:492889 3D打印:也称为增材制造技术,是一种以数字模型文件为基础,运用粉末状金属或塑料等可粘合材料,通过逐层打印的方式来构造物体的技术。从全球来看,3D打印设备分为个人级、工业级、设计级和专业级;从中国来看,3D打印设备分为桌面级和专业级。

2020-08-29 11:04:444987

随着3D打印技术得日益普及,其在建筑领域的应用也越来越广泛,目前海南已有3D打印的厕所,苏州已有3D打印的别墅,上海已有3D打印的桥梁,还有一座3D打印的博物馆。 这座博物馆位于上海市宝山区智慧湾科

2020-09-09 14:22:403977 3D打印技术,自打上世纪80年代逐渐运用至今,就一直都备受关注,直至目前仍被大家所纷纷议论。那它是一种怎样的技术?能打印出哪些东西来呢?3D打印,是目前制造性技术的突破性发明,这一新的技术在20

2020-10-11 09:53:436869 从材料组成来看,3D打印的材料主要包括金属、陶瓷、塑料、细胞组织、石膏、无机料粉、光敏树脂等。目前,石膏、无机料粉、光敏树脂、塑料等也许能满足一般3D打印的需求,玩具等塑料打印制品可以直接使用。但工业级应用的金属粉末仅有钛、不锈钢、金银等的应用还受到技术的限制,应用范围相对较窄。

2020-10-12 10:59:341315 虽然与美国Stratasys公司、美国3D Systems公司、德国EOS等老牌3D打印巨头相比,我国3D打印企业竞争实力仍有较大差距。但是随着我国政府对于3D产业的政策支持力度不断加大,以及企业对于3D打印技术的不断研发,市场应用程度不断深化。3D打印已成为国内各大企业争相投资的热点。

2020-11-13 16:23:032805 导读:欧美以及中国的3D打印市场我们经常关注得到,但是韩国市场情况却鲜有报道。据悉,截至2019年,韩国3D打印行业的市场规模为3.77亿美元(约25亿人民币),其中3D打印服务市场的规模为8800

2020-12-01 11:52:393422 当下,基于3D打印技术形成产、学、研为一体的多学科合作模式正在开启一个全新的医疗时代。在应用的广度方面,从最初的医疗模型快速制造,逐渐发展到3D打印直接制造助听器外壳、植入物、复杂手术器械和3D打印

2020-12-01 16:48:484059 南极熊注意到,在中国(长沙)增材制造产业发展与技术应用分论坛上,卢秉恒院士做了一个非常全面的3D打印演讲分享。 中国工程院院士、西安交通大学教授、博士生导师,国家增材制造创新中心主任,中国增材制造

2020-12-04 11:48:554757 这几年进出口贸易居多,3d打印技术引入国内,掀开一股3d打印风潮,风靡各个领域,3d打印技术在热潮,孵化重生,各种各样功能3d打印机,而3d打印机在科技浪潮推动下,迈进千家万户的家庭中,慢慢被大伙儿

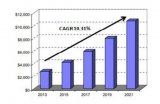

2020-12-04 15:26:234768 随着3D打印产业的不断发展成熟,新技术不断创新技术体系,3D打印材料的创新也层出不穷。3D打印材料在3D打印产业中必不可少,占3成的市场份额。根据市场研究机构IDC预计,2019年全球3D打印的市场规模将达到138亿美元,比2018年扩大21.2%

2020-12-26 11:37:341693 3D打印起源于19世纪末的美国,由美国研究的照相雕塑和地貌成型技术开创了的3D打印核心思想,1984年,查尔斯胡尔将光学技术转变为快速成型领域,并于1986年成立了世界上第一家生产3D打印设备的公司

2020-12-28 10:54:153355 直线模组3D打印技术将被用于打印电池部件。3D打印应用的方面很多,就在近日,德国哈雷-维滕贝格马丁路德大学(MLU)的化学家开发出一种方法,可在3D打印过程中将液体直接整合至材料中,例如将活性药剂加入药品中,或将发光液体整合至材料中以监测损坏情况。

2021-03-26 14:43:52874 该书分为辨别先进企业、考虑取得成功至关重要的产品战略、关注3D打印技术的财通、考虑3D打印技术所支持的应用选项、选择使用3D打印零件时要有战略眼光等章节,显示汽车行业的3D打印将在帮助企业获得竞争优势方面发挥巨大的作用。

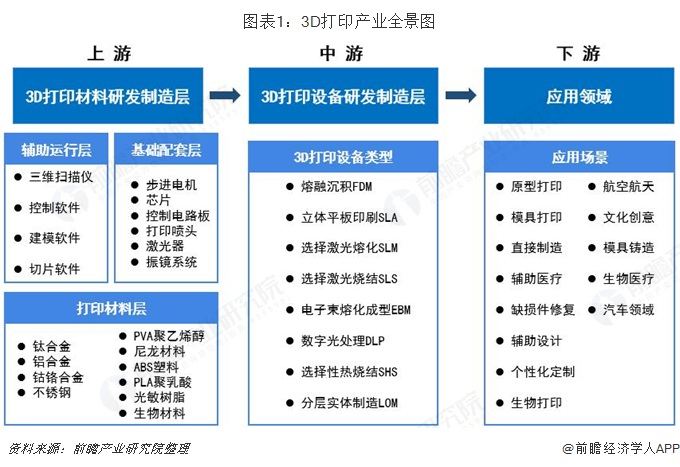

2021-03-22 17:52:391931 3D打印产业链主要分为三个部分:上游原材料及基础配件,中游3D打印耗材及3D打印设备的研发制造,下游3D打印服务及应用。其中,工业级金属3D打印设备是未来发展的重点方向。中国3D打印产业链代表性企业分布在广东、江苏、山东、安徽等地区,中国3D打印产业集聚态势明显。

2021-03-06 09:15:265271

随着3D打印技术的成熟,3D打印的产品在我们日常生活中是很多了的,那么大家知道3D打印在电子产品上面的应用吗? anycubic3D打印技术就在不断地改变着我们的生活,个性化的3D打印耳机anycubic3D打印技术

2021-04-28 14:50:571197 随着3D打印技术的流行,很多企业以及个人都会使用到3D打印技术,来充实自身的价值和企业的创新。就在在嘉定区远香湖,一艘以3D打印技术为载体,自主研发的粉色遥控帆船,这也是一米级遥控帆船。

2021-06-10 10:26:172007 如今,随着3d打印技术在市场上的普及,3d打印机厂商的品牌越来越多。随着3d打印机购买渠道的增加,消费者容易遇到设备价格不一的情况。那么如何判断3d打印机的设备价格是否值得呢?本文将教你如何正确分析3d打印机厂商的设备报价表。

2021-07-20 10:10:141079 众所周知3D打印技术在医学上面的应用是越来越多,也越来越广了。近日,上海交通大学医学3D打印创新研究中心日照分中心在市人民医院成立,这是日照首个医学3D打印创新研究中心,标志着日照市医学3D打印技术发展迈上了新台阶。

2021-07-22 15:13:403239 3D打印正在改变我们的世界,加速我们创意的思考,打破产品造型设计的流程。3D打印看似神通广大,那它到底是什么呢?

2021-08-19 14:32:199635 直线模组3D打印船来了。众所周知,3D打印技术应用广泛,而近日,一艘长7.6米、重2268公斤的3D打印船在University of Maine一个实验室公开亮相,这是世界上非常大型3D打印

2021-09-11 15:04:251085 音圈模组3D打印技术正在改变着我们的生活。其实说到3D打印技术,跟我们的日常生活是息息相关的,比如在这个夏天,吃的冰淇淋、喝酒用的杯子、甚至所在的海滩酒吧都可能是利用3D打印技术制造的。现在很多领域都跟3D打印息息相关的。

2021-09-17 13:42:521544 SLA是目前应用最广泛的3D打印技术:可打印材料丰富,打印价格也在各类3d打印技术中性价比最高,因此SLA3D打印机在很多领域都得到了广泛的应用。

2021-10-11 09:12:554355 能够合理地使用有限资源,而不是针对可能出现的最差情况预先做好准备。这个灵活性是推动3D打印的一个关键思路。

今天,我想给大家介绍下,TI是如何很好地融入这场3D打印技术革命的。我们将采用什么更合

2021-11-10 09:42:24671

做了一个血管模型,今天早上送去了医院。”“3D打印技术能够将病人错综复杂的血管形状一比一复制出来,医生可以利用它来进行模拟手术,并为患者确定最佳的手术方案。” 在他的工作也是摆满了埃菲尔铁塔、哪吒玩偶、恐龙骨架、甲骨文、厂

2021-11-10 17:31:062057 中心将推动中国3D打印技术从应用研发走向真正的产业化。 据小编直线模组获悉,这个3D打印应用中心占地面积8000平方米,以重庆华港科技有限公司为运作实体。之所以是国内非常大3D打印应用中心,这里除了规模大,也是目前国内3D打印领域

2021-12-07 15:34:09790 “连续纤维3D打印技术的发展与应用” Anisoprint中国区负责人刘瑞给我们深度解锁了连续纤维3D打印技术,霍尔榜小编霍小二整理了一些行业同仁比较关注的话题以供学习和参考。 霍尔榜: 做了浸润的碳钎维丝的直径是多少?打印铺丝时是否需要对外层

2022-08-23 15:20:551720

将想法付诸实施:TI的3D打印机技术!

2022-11-04 09:51:580 3D打印主要通过一次一层地构建对象来创建零件。与传统的制造技术(例如CNC加工)相比,3D打印技术具有许多优势,本文主要阐述3D打印相对于传统制造工艺的优势,让使用者可以更好的了解3D打印机是如何改变人们生活的。

2023-02-14 14:06:155544 随着3D打印技术的快速发展,高压放大器在3D打印中的应用越来越受到人们的关注。高压放大器在3D打印中扮演着非常重要的角色,可以提高3D打印的效率和精度,从而实现更高的打印质量。本文将详细介绍高压放大器在3D打印中的应用及其原理。

2023-05-26 15:29:041678

有许多外行人认为3D打印就是从热喷嘴中挤出材料并堆叠成形状,但其实3D打印远不止于此!今天南极熊将介绍七大类3D打印工艺,即使是3D打印小白也能清晰地区分不同的3D打印工艺。 事实上,3D 打印也

2023-06-29 15:36:274381 随着技术的进步和不断创新,3D打印技术正逐渐在各行各业中得到广泛应用。在汽车领域,3D打印技术的应用也显得日益重要,不仅为汽车制造带来了许多创新的实施例,而且也提供了一系列的优势。本文将介绍几个典型的汽车领域中3D打印技术的应用实例,并探讨其所带来的优势。

2023-07-09 09:11:563829 随着科技的快速发展,3D打印技术成为当今社会热门的话题之一。它被誉为第四次工业革命的核心技术之一,对各个领域产生了深远的影响。本文将详细介绍什么是3D打印以及它的主要应用。

2023-07-09 09:22:329477 3D打印技术的起源可以追溯到20世纪80年代,当时该技术还处于实验室阶段。其中一种3D打印技术就是光固化3D打印技术,它最初是由ChuckHull发明的。ChuckHull在1986年提交了一份关于

2023-08-15 15:14:202409

3D打印是一种数字制造技术,也被称为增材制造(Additive Manufacturing),它可以将数字三维模型逐层地转化为实体物体。与传统的减材制造方式(如切削加工)不同,3D打印是一种将物体逐层堆叠构建的技术。

2023-08-28 16:11:062529 提供3D打印材料与解决方案,助力3D打印产业发展

2023-12-12 11:12:361337 UV光固化3D打印技术凭借高精度、快速打印环保优势,在工业设计等领域广泛应用。SLA、DLP及CLIP技术各具特色,推动3D打印向高速、高精度发展。

2024-11-15 09:35:482410

说到UVLED光固化3D打印技术,那可是当下3D打印领域的一股清流啊!这项技术利用紫外线和光固化树脂来制造3D打印模型,原理简单又高效。UVLED光固化3D打印,采用的是逐层固化的方式。首先,通过

2024-12-24 13:13:291165

3D打印的材质有哪些?不同材料决定了打印效果、强度、用途乃至安全性,本文将介绍目前主流的3D打印材质,帮助你找到最适合自己需求的材料。

2025-07-28 10:58:343044

电子发烧友App

电子发烧友App

工商网监

工商网监

评论