电子发烧友App

电子发烧友App

一 伺服系统的基本概念

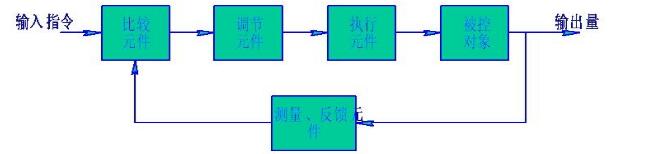

伺服(SERVO)源自拉丁语,原意为“奴隶按照主人的指示,忠实而快速地工作”。伺服系统指,经由闭环控制方式实现机械系统的位置、扭矩、速度或加速度控制,从而使输出变量精确跟随或复现输入变量的系统。伺服系统决定了执行端的精度、速度和稳定性,因此是工业自动化设备的核心。伺服系统的发展经历了液压、气动到电动的过程。液压伺服系统易漏油、难维护;气动伺服系统由于空气粘性差,具有可压缩性,故不能在定位精度要求较高的场合使用。综合来看,电动伺服系统是目前机器人领域应用最广泛,技术最成熟的方向。

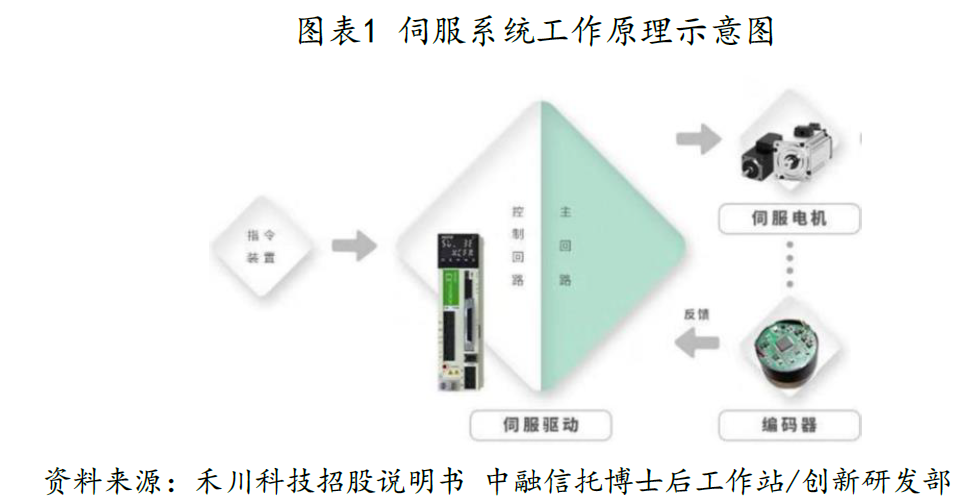

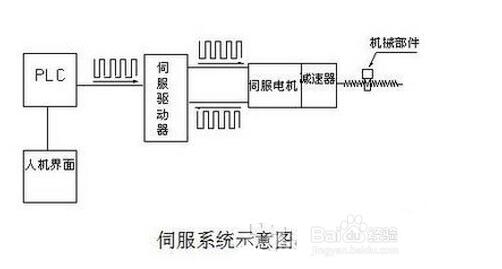

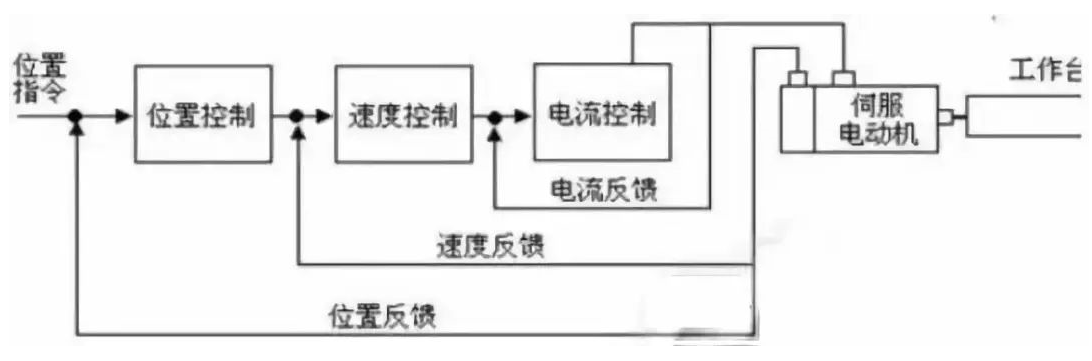

本文后续提及的伺服系统均为电动伺服系统。 伺服系统主要包括伺服电机、伺服驱动器、指令机构三大部分。伺服驱动器,又称为“伺服控制器”、“伺服放大器”,按控制命令的要求对功率进行放大、变换与调控等处理,向电机线圈供应电压、电流,其作用类似于变频器作用于普通交流电机,一般含有电流环、速度环、位置环三个嵌入式伺服环路,环路间相互作用,对信号进行汇总、分析、修正,实现精准的运动控制。指令机构发脉冲或者给速度,用于配合驱动器正常工作。伺服电机可以将电压信号转化为转矩和转速,按照位置、力矩或速度指令精确地控制机械系统运动,内嵌的编码器将伺服电机的运动参数反馈给伺服驱动器,完成闭环控制。

二 伺服系统市场前景

国内中高端制造业不断发展,各行各业在生产制造活动中越来越多地使用伺服系统来实现高质量和高精度的产品制造,伺服系统下游应用行业实现了从纺织、包装、印刷等传统领域向电子设备制造、工业机器人等新兴领域的转移。根据MIR的数据,2021年,电子制造设备、电池制造设备和工业机器人是最主要的三大市场,占比分别为18%、11%、10%。伺服系统下游应用的转型升级带动市场规模逐步扩大。

根据中商产业研究院测算, 2017-2021年,中国伺服系统市场从97亿元增长至224亿元,复合增长率为23.27%,2022年市场规模有望达286亿元,保持较快增速。2021年中国伺服电机市场规模为169亿元,2017-2021年复合增长率9.86%。其中,交流和直流伺服电机市场占比分别为65%和35%。这是因为交流伺服电机具有最大转速高、速度控制平滑、振荡小不易发热以及适用于灰尘、易爆环境的诸多优点更加适应工业自动化对于运动控制的要求。目前,除协作机器人外的大多数工业机器人与数控机床都采用交流伺服电机,但较大的体积和重量在一定程度上限制了应用场景的拓展。

随着服务机器人和医疗器械的大规模应用,下游行业对电机技术的要求发生了巨大变化,有望带动直流伺服电机快速增长。特别是人形机器人为了具备高柔性和精准度,单台设备所需电机数量约30-40个,是多关节机器人的6-7倍。人形机器人采用直流伺服电机和微型电缸系统。其中,颈关节、肩关节、肘关节、腕关节、腰关节、膝关节、踝关节等大关节一般采用标准的电机组合形式,电机功率约100-200瓦;手部关节空间狭小、要求较高,可选用微型电机系统和微型电缸系统相组合的形式,电机功率约30瓦。

三 机器人用伺服系统技术壁垒

(一)性能要求

相较于通用伺服,机器人伺服系统是伺服系统中的高端产品,对调速范围、可靠性、稳定性等诸多方面均提出更高的要求。(1)快速响应性:机器人动作转换快,电机从获得指令信号到完成指令所要求的工作状态的时间应尽量短,一般以机电时间常数大小来反应伺服电机快速响应性能;(2)高负载运作:由于大型工业机器人负载十分大,因此要求伺服电机的起动转矩大,转动惯量小,有足够的起动转矩惯量比;(3)体积质量小:为保证灵活性,机器人正变得越来越轻,伺服电机必须体积小、质量小、轴向尺寸短,并且还要经受得起苛刻的工况,可频繁地正反向和加减速运行,并能在短时间内承受数倍过载;(4)良好的温度控制:机器人关节电机小体积、轻量化、高力矩输出的特点不利于温度控制,需要改良设计以避免温度过高导致永磁体不可逆退磁、绝缘材料损坏等问题;(5)控制特性的连续性和直线性:随着控制信号的变化,电机的转速能连续变化,有时还需转速与控制信号成正比或近似成正比;(6)运行的稳定性:转矩脉动是电机中转子在旋转过程中产生的不均匀转矩,源于安装在转子上的永磁体和定子叠片的钢齿之间的吸引力导致的齿槽转矩,会产生振动和嗓音,影响电机的低速性能和精度,需要借助合理的电磁设计消除齿槽转矩。

(二)国内外差距

虽然伺服电机的整体技术壁垒低于减速器,但由于机器人对伺服系统的要求更高,相较于通用伺服,国内外机器人用伺服系统的技术、产品质量、稳定性、品类差距更大。国产伺服电机主要有以下几个方面的不足:(1)国产伺服电机大多是仿制日系伺服电机设计,功率多在3kw以内,以中小功率为多,而5.5-15kw的中大功率伺服电机较少。(2)体积普遍较大,外观粗糙,很难应用在对伺服电机的尺寸有严格要求高档机器人中。(3)伺服系统核心技术之一就是高精度的编码器,编码器占电机成本的30%,其分辨率决定了控制精度。机器人上用的多圈绝对值编码器和芯片严重依赖进口,是导致国产伺服电机不能完全替代进口产品的主要原因。(4)国产伺服电机在复杂工况环境时的性能大打折扣,是阻碍国产伺服电机进军高端市场的重要原因之一。(5)基础性研究不足,包括绝对值编码器技术、高端电机的产业化制造技术、生产工艺的突破、性能指标的实用性验证和考核标准的制定。(6)伺服系统各部分产业协同度不够,导致伺服电机和驱动系统整体性能难以做好。

四 国内市场竞争格局

欧美和日系品牌仍然垄断着我国中高端伺服系统市场,占据了大部分市场份额。日系产品性价比较高,质量可靠、体积小、重量轻,但动态响应能力较弱、开放性较差,在中端市场中具备优势。2021年,松下、安川、三菱三大日系品牌大约占据国内伺服系统市场份额的30%。西门子、博世力士乐、贝加莱等欧美品牌更注重产品性能,过载能力高、动态响应好、驱动器开放性强,但价格昂贵、体积重量大,牢牢占据高端市场。虽然中大型高功率产品的市场需求量有限,但单台产品价值量高企,企业始终保持高盈利水平。

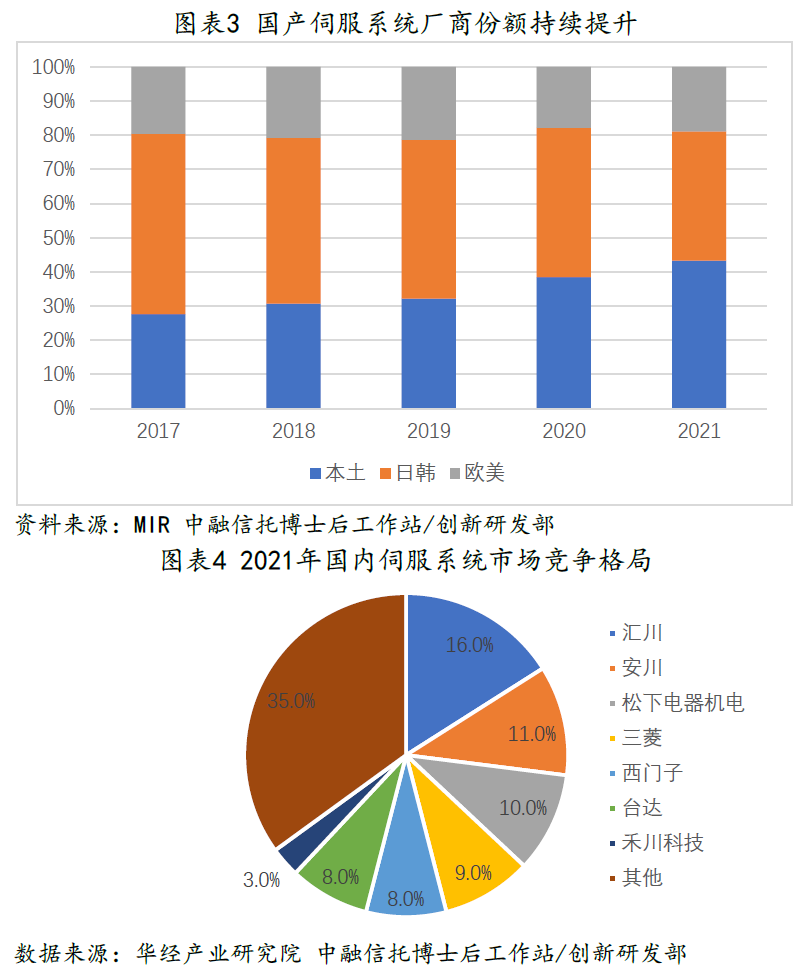

中国伺服系统自主研发起步晚,但通过引进和学习国际先进技术等举措,伺服系统的产品质量和技术水平不断提升,形成了一定的产品系列和自主配套能力。同时,受芯片短缺及疫情造成的物流不畅等因素影响,日韩和欧美企业货期有所延长,内资企业借此迎来国产替代的窗口期。中低端伺服系统已实现大规模量产,许多国产产品在技术上与日系产品接近,以性价比的优势满足中小型和经济型用户的需求,逐渐打破外资品牌垄断格局。以汇川技术、禾川技术和埃斯顿为首的国产企业市占率从2017年的27.6%提升至2021年的43.3%。汇川技术依靠行业定制化解决方案、性价比高、客户需求响应及时等优势,于2021年首次超越外资品牌,以16%的市占率排名第一。同时,也应清醒地认识到,国产品牌份额的提升源于日系品牌市场份额的下降,而欧美品牌占据的高端市场份额几乎没有变化,说明国产高端伺服系统尚未获得竞争优势,还需要不断加大研发投入,中高端应用市场的国产替代空间广阔。

五 未来发展方向

以空心杯电机、伺服电缸、无框电机为代表的微特电机有望成为伺服系统产业发展新趋势。上述三种电机均具备更高功率密度,符合绿色环保和低碳理念,未来在耗电量大、使用频率高的家电、机器人等领域将逐步渗透,满足高效节能化、小型化及智能化要求。

根据中商情报网数据显示,我国微特电机市场规模由2017年的1872 亿元增长至2022年的2793亿元,年均复合增长率为6.9%,增量空间和技术变革需求巨大。近年来,我国已经出现了一批具有竟争力的微特电机制造企业,正在逐步扩大微特电机的生产规模和市场份额。

(一)空心杯电机

空心杯电机属于直流、永磁、伺服微特电机。普通有刷直流电机的定子是永磁体,位于电机外圈,转子是固定在铁芯上的线圈,位于电机内圈。而空心杯电机的定子是位于电机内圈的永磁体,转子是杯状的自支撑线圈,位于电机外侧。无铁芯结构消除了由于铁芯形成涡流而造成的电能损耗,能量转换效率最高可提升至90%以上,同时降低电机重量和转动惯性,急加速急减速性能突出,体积小,功率密度高,散热效果好。同时,空心杯电机没有齿槽转矩,转矩波动小,转速稳定,运行稳定性较高。能够较好地满足灵巧手质量轻、结构紧凑和抓取力强的要求,代表未来电机发展方向。但由于没有牢固的铁芯支撑,线圈厚度较薄,且线圈和输出轴的连接强度有限,因此体积、功率等无法做到很大,一般空心杯电机最大功率仅几百瓦。

空心杯市场长期被外资垄断,蕴藏大量国产替代机遇。空心杯电机的产品制造和量产的难度高,如何绕线以保证绕组杯的平整度、一致性是制作空心杯电机最重要、最关键的技术。目前空心杯市场被德国FAULHABER与瑞士Maxon主导,随着国内市场对空心杯电机认知程度不断提高,国产厂商鸣志电器等企业的量产工艺水平不断突破,未来有望实现国产替代。

(二)直流无框力矩电机

直流无框力矩电机是去掉轴、轴承、外壳、反馈或端盖的伺服电机,只有一个转子、定子。无框力矩电机的核心优势:(1)转子很轻,可以以很高的转速运行;(2)外形紧凑,占据空间小,单位体积扭矩高;(3)机械部件数量少,没有易磨损或维护的部件,降低后期维护成本。步科股份的全资子公司常州精纳的无框力矩电机综合性能处于国内前列,产品主要用于协作机器人。

(三)伺服电缸

伺服电缸是伺服电机与丝杠一体化设计的模块化产品,将电机的旋转运动转换成高精度直线运动,具备噪音低、节能、高刚性、抗冲击力等优势,符合人形机器人产品对电机的要求。伺服电缸可以分为直线式(直连式)和平行式(折返式)。直线式电缸由伺服电机、伺服驱动器、高精度滚珠丝杠或行星滚珠丝杠、直线位移传感器和缸体等组成,伺服电机与传动丝杆安装在一条直线上,通过联轴器相连,整体结构紧凑,能快速响应;平行式电缸的电机与缸体部分平行安装,通过同步带及同步带轮与电缸的传动丝杆相连接,具有直线式的优点,而且由于整体长度小,更加适用于空间较小的应用场景。伺服电缸主要用于人形机器人膝关节、肘关节和肩关节的连接处,起到辅助驱动的作用。

五 总结与建议

在人形机器人商业化加速的背景下,作为机器人产业链核心部件的伺服电机会有较大的市场增量。但现有电机难以同时满足灵活、抗冲击、快速响应、高功率密度等要求,电机技术的突破是未来实现机器人商业化应用的关键环节,存在巨大的技术迭代空间,国内公司若能抓住机遇,凭借技术上的突破、性价比等优势,进入主机厂供应链体系,不仅可以助力国内机器人企业市场竞争力的提升,对于整个中国机器人产业的发展也具有战略意义。 现阶段,国内厂商主要集中在中低端市场,通过成本优势换取销量。但想维持稳定快速成长,要积极扩充产品品类,高效进军新领域。通过密切追踪下游前沿应用领域的最新发展,瞄准高成长性下游行业并深耕。积极与全球各行业的优质企业合作,真正了解并解决消费者的需求,开发出附加值高且复杂场景下稳定运行的运控系统,积累跨学科跨领域知识与经验,锻炼电机定制化和创新研发能力。享受在壁垒高企的新兴领域实现突破的先发优势,并凭借积累的产品研发迭代经验保持议价能力,提高盈利水平。 建议重点关注国内优质的伺服电机供应商: (1)具备较强电机定制能力、抢先布局国内尚未成熟,但具备技术、资源优势且空间可观的下游市场、拥有海外销售渠道与客户资源的鸣志电器; (2)布局力矩电机的步科股份; (3)国内通用交流伺服系统龙头汇川技术、禾川科技; (4)中高端微特电机领军企业江苏雷利、雷赛智能。

编辑:黄飞

工商网监

工商网监

评论