电子发烧友App

电子发烧友App

当手机界还回响着“LCD永不为奴”的声音之时,在OLED显示屏的上游材料领域,早已有公司悄然开始布局。

瑞联新材是国内OLED材料的领军企业之一。经过多年的发展,已开发“OLED前端材料化合物”超过1300种,自主研发的合成路线超过1800种,产品实现了对“发光层材料”、“通用层材料”的全覆盖。

Idemitsu、Dupont、Merck、Doosan、Duksan等国际领先企业,占据全球OLED终端材料市场约70%份额,瑞联新材已经全部建立合作关系。

同时,瑞联新材还是国际领先的“单体液晶”生产商,凭借液晶单体产品,成为占据全球混合液晶市场约80%份额的龙头企业德国Merck和日本JNC的核心供应商,并与国内主要混合液晶厂商八亿时空(688181)、江苏和成、诚志永华建立稳定合作。

近年来,OLED的发展迅速,俨然一副将要取代LCD的趋势。反观LCD,过剩的产能不断拉低LCD面板的价格,行业深陷“低谷”。

如此局势之下,瑞联新材将如何平衡这两块业务?它又能否在产品更新迭代的浪潮中乘风而起?

榨干LCD全部价值

最近几年,瑞联新材业务规模稳步增长,2017年至2019年,其营收从7.2亿元增长至9.9亿元,复合年均增长率17.3%;净利润也从7800万元增长至1.48亿元。

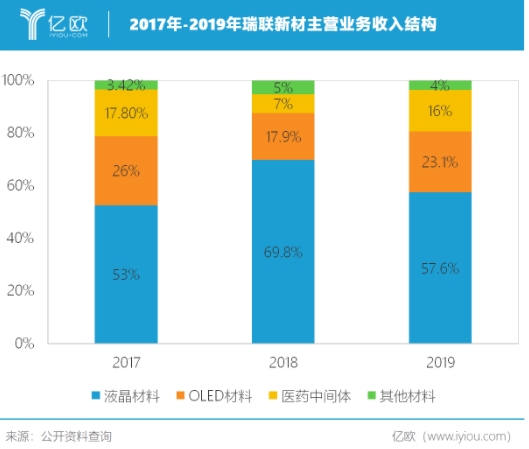

其中,液晶材料是瑞联新材的营收支柱,2017年至2019年,其液晶材料业务分别实现营收3.78亿元、5.97亿元、5.69亿元,占当期总营收的53.6%、69.8%、57.6%。

瑞联新材所生产的液晶材料主要为单体液晶,单体液晶以不同比例混合在一起,便是在LCD面板制造中,最终用到的 “混合液晶”。

2019年瑞联新材液晶单体产品的销量,占全球市场的比重达到16%,能够取得这样的成绩也得益于其与全球混合液晶龙头德国Merck和日本JNC的深度合作。当期,德国Merck和日本中村(JNC指定采购商)是瑞联新材前两大客户,它们合力贡献了瑞联新材接近一半的营业收入。

不过,虽然液晶材料业务依旧是瑞联新材的主要营收来源,但其营收增长却出现下滑。与此同时,瑞联新材OLED材料营收却同比增长50%,达到2.3亿元。

在这两个业务营收规模的“此消彼长”中,是否意味着LCD材料业务真的已经触顶?

瑞联新材LCD材料业务其实还未达到上限,其液晶单体销量一直保持增长,已从2017年的80.49吨增长至2019年的131.08吨。液晶材料收入下降,主要是受到LCD面板价格下降的影响,上游材料价格因此相应下调。

而随着三星、LG等显示面板生产厂商逐步减少或退出LCD产能,世界产能进一步向中国转移,LCD的价格也正在逐步回暖。

此外,下游LCD显示面板的市场也仍有一定发展空间。

这是因为,虽然OLED的发展正在逐步侵蚀LCD的市场,但LCD目前仍是平板显示市场的主流,2019年全球平板显示市场规模约为1052亿美元,其中LCD面板市场规模约为793亿美元,占比为75.37%。

在LCD电视面板大尺寸化趋势,以及5G等新一代信息技术的带动下,LCD面板市场规模也将保持持续增长的趋势。根据IHS数据,2019年,全球LCD显示面板的出货面积为2.16亿平米,预计到2023年,LCD面板的出货面积预计将增至2.39亿平方米。

届时,作为LCD面板的上游材料供应商,瑞联新材继续受益可期。

为了迎接液晶材料需求的增加,瑞联新材此次申请上市的募投项目中就拟募集3亿元资金,用于新建两个高端液晶显示材料生产车间。

抢先布局OLED

纵观显示技术发展历程,从“CRT电视”到“等离子电视”,再到如今的LCD,新老技术交替屡见不鲜。曾在与等离子显示技术的角逐中胜出的LCD,如今也面临OLED的冲击。

OLED,即“有机发光二极管”,而OLED显示屏则是利用有机发光二极管制成的。根据驱动方式的不同,OLED也可以分为“PMOLED”和“AMOLED”,其中AMOLED是当前发展的主要方向。

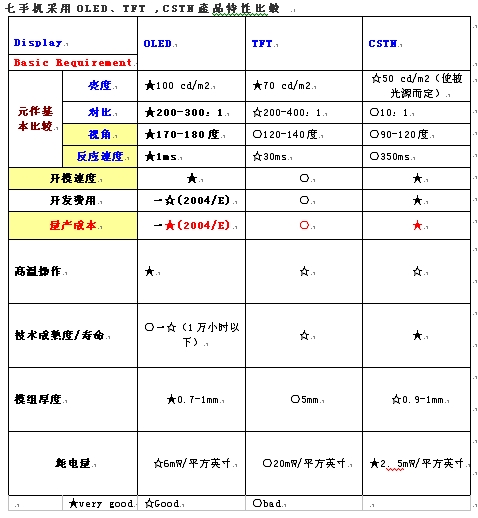

从LCD和OLED的发光原理上看,LCD发光主要依靠“背光模组”,而背光模组通常由大量的LED背光灯组成,液晶材料则相当于“光闸开关”。与LCD不同,OLED则不需要背光模组,也不需要控制光量的液晶层,它能够实现自发光。

而且更重要的是,由于OLED显示屏的结构与LCD显示屏不同,LCD中需要用到的“滤光片”、“偏光片”、“背光源”和“混合液晶”都被“OLED终端材料”所取代,因此在整个面板制造中,OLED材料成本占比远远大于液晶材料成本占比。OLED材料成本占OLED面板材料成本的比重约30%。

其中,发光层材料是OLED终端材料的核心部分。按照发光颜色的不同,发光层材料可分为蓝光、红光和绿光材料。

目前,瑞联新材产品已经覆盖这三种发光层材料,并实现规模化销售。同时,瑞联新材也是是国内少数能规模化生产OLED材料的企业,2019年其在全球“OLED升华前材料”市场的占有率约14%。

得益于构造相对简单,OLED面板相对LCD面板更轻、更薄,同时OLED的材料特性也使得其可以实现柔性显示和透明显示。这些特性也促使OLED面板在智能手机、VR以及智能手表等领域逐渐取代LCD面板,成为设备制造商的新选择。

以手机为例,各大手机品牌的旗舰机纷纷放弃液晶显示屏(LCD)转而投向OLED的怀抱,连LCD忠实用户苹果,也在它的X、Xs系列采用了OLED显示屏。

但受限于蒸镀技术、良品率等原因,OLED的价格也明显高于LCD,并且短时间内OLED材料的市场也将集中在中小尺寸屏幕产品。

不过,不同于已经进入存量竞争的LCD面板市场,OLED市场可以说是一片蓝海。

作为新型显示技术,近年来OLED显示的商业化应用越来越多,AMOLED面板的出货面积也从2014年的155万平方米增长至2018年的659万平方米,复合增长率达到43.6%。据IHS的预测,到2023年,AMOLED显示面板的出货面积将增至2243.48万平方米。

而下游的放量,也将推动上游OLED原材料产业的发展。IHS也预测到,2019年OLED终端材料市场的需求约为82.34吨,较2018年增长42.36%。 未来随着OLED显示面板产量的不断增长,OLED显示材料的需求也将继续扩大。

届时,瑞联新材作为OLED前端材料供应商,其OLED业务规模将迅速扩张。

掘金医药中间体领域

仅仅是显示材料市场已经不能满足瑞联新材的胃口,它还将业务延伸至“医药中间体”领域,成功拓展了医药“CMO/CDMO”业务。

在液晶材料营收出现下滑时,瑞联新材的整体营收能够继续保持增长,除了OLED材料业务外,也有医药中间体一半的功劳。2019年,医药中间体业务营收1.56亿元,同比增长160%。

所谓CMO,即“医药合同生产”,是指接受制药公司的委托,提供“医药中间体”、“原料药”、“医药制剂”等的定制生产等服务。

而CDMO的出现, 则是随着药企不断加强对成本控制和效率提升的要求,单一代工生产服务已经无法完全满足客户需求。药企希望CMO企业能够利用自身技术积累承担更多工艺研发、 改进的创新性服务职能,帮助药企提高合成效率并最终降低制造成本。

目前,多数跨国制药企业为了降低药品研发生产成本,会选择委托CMO企业生产定制化的中间体、原料药,通过专业化分工来提高新药研发效率。

根据Business Insights的统计,2017年中国CMO的市场规模约为314亿元,到2021年,中国CMO市场规模预计将增至626亿元,复合增长率约18.83%。

医药中间体是指生产“原料药”之前的各类化合物,虽然看似与显示材料风马牛不相及,但本质上都属于有机材料。能够成功跨界,也要归功于瑞联新材在显示材料领域积累的大量“化学合成”、“纯化”、“痕量分析”及“量产体系”等技术经验。

而瑞联新材受托完成合成路线工艺研发及规模化生产的“PA0045”,是当前医药中间体的主要营收来源,2019年PA0045产品营收1.44亿元,占医药中间体总营收92.3%。它也是某治疗非小细胞肺癌新药的医药中间体,该肺癌治疗药物已在日本、美国、欧洲等地注册上市。

虽然,瑞联新材开发出的成熟的医药中间体数量相对较少,但瑞联新材处于在研阶段的医药中间体项目超过10个,随着在研产品对应终端制剂研发阶段的推进,更多的医药中间体将逐渐兑现,医药中间体将成为联瑞新材的又一大核心业务。

有机材料领域多年的深耕,瑞联新材得以建立起以液晶显示材料为核心的多元化业务体系。眼下,OLED取代LCD成为显示技术的主流已是大势所趋,瑞联新材也做好两手准备,在LCD依旧处于“当打之年”榨干它的每一滴价值,同时,布局未来OLED,等到LCD开始衰落之时,OLED将继续保障其不受影响。而随着CMO业务的逐步成熟,也将为瑞联新材的业绩增长提供更多可能。

责任编辑:tzh

工商网监

工商网监

评论