电子发烧友App

电子发烧友App

中国面板企业在OLED上出工不出力已非新闻。

2012年上半年,三星、LG等全球LCD面板供应商纷纷在华业绩缩水。以京东方、华星光电为首的国产面板商市场份额却同比大幅度增长。

在国外厂商纷纷向LCD挥手告别,热情地投入OLED阵营的时候,中国的面板厂商依然将LCD作为主战场,对OLED继续奉行“雷声大雨点小”的战略。

2011年6月29日京东方280亿元发力8.5代线,今年年初熊猫逆市投入350亿元豪赌10代线。当中国一线面板厂商发力鏖战LCD之时,索尼、松下、三星、LG等国外厂商纷纷开始布局OLED市场。

索尼于2001年就开始了在OLED领域的研发,并于2007年推出了全球第一台OLED电视“XEL-1”; LG、三星在2012年年初的CES展上分别展示了自己研发的55寸OLED电视;松下拟投资300亿日元,于两年内投产6代OLED生产线,以追上已超过自己一个身位的韩系厂商。

在“产能过剩论”充斥着LCD界的时候,在国际面板厂商决然地放弃LCD投身OLED的时候,在各方质疑——“挂着OLED标签走LCD老路”不绝于耳的时候,是什么让中国面板厂商依然相信:液晶发展是当务之急,OLED为时尚早?

液晶份额战

今年上半年,中国面板厂商打赢了一场不小的“份额战”。

据赛迪智库出具的资料显示,截至2012年6月,中国液晶显示板总进口费用为220.4亿美元,同比下降3.6%。具体到月份,中国液晶显示板进出口贸易逆差由2011年12月的15.1亿美元下降到了2012年5月的10.4亿美元。2012年上半年液晶显示板国产化率大约为15%,同比增长54.6%。

造成中国面板厂年初首战告捷的原因是多方面的。

一是关税提高和节能补贴等政策的出台为我国面板企业市场占有率的提高提供了主要动力。二是我国高世代线产能逐步提升,企业销售规模放量,产品结构优化,面板尺寸覆盖更加全面,使我国在全球面板显示行业具有更大的影响力。三是夏普和松下等日本企业在2011年相继关闭了其国内的大尺寸面板生产线,加之我国***地区和韩国的面板新厂投资纷纷喊停,为我国扩大市场占有率提供了机会。四是我国面板终端产品电视机、微型计算机和手机产量均居全球首位,巨大的市场优势保证了国内产能的消化和市场占有率进一步扩大。

在这样的大环境下,国内面板厂商在市场份额上实现了突破,而这次“份额战”的胜利更加坚定了中国面板厂商的发展战略:第一步先把液晶做好,而OLED发展还不到时候。与此同时,对于国外厂商会彻底让出液晶市场全身转至OLED这一观点,业界人士发出了不同的声音。

“事实上,国外的企业目前放弃的只是30寸以下的面板市场,因为国内这个尺寸市场利润已经被压得很低。截至3月底,全球面板价格已连续下跌了1年半,40寸以上的面板还有利润空间,国外企业仍旧会做,并且短时间内不会放弃,毕竟他们的目标是利润而不是规模。” 奥维咨询(AVC)平板显示中心副总经理李秋纬分析称。

在这样的情况下,中国面板厂商在液晶领域依然面临着强大的对手,OLED的出现并不能让液晶市场成为一块容易吃的蛋糕。

对于中国面板厂商将主力放在液晶高世代线上,中国光学光电子行业协会液晶分会行业研究部副主任胡春明表达了自己的观点:“工业和信息化部颁布的《电子信息产业“十二五”发展规划》中明确提出2015年国内面板自给率要达到80%,在这样一个环境下继续投资液晶,说明国家发展平板显示的决心是非常大的。中国每年生产1亿多台电视,按照这个数字来计算,要达到自给率80%的目标,至少需要5条8代以上的高世代线。所以从这个角度出发,中电熊猫投资10代线是无可厚非。”

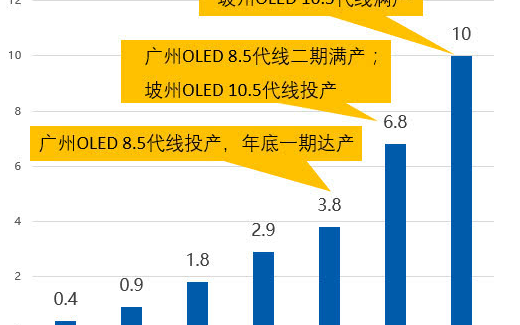

赛迪智库《2012年下半年我国平板显示领域发展形势分析》中指出:随着我国高世代线中电熊猫6代线、京东方8.5代线、华星光电8.5代线产能逐步提升,预计全年TFT-LCD器件的销售收入将突破400亿元,面板企业亏损情况有所好转。

在一些行业人士看来,OLED和液晶是一种承继关系,发展OLED前需要先建立完善的液晶产线。

“OLED的技术是建筑在液晶之上的,实际上把液晶换成OLED,包括原材料和生产设备,几乎有70%是通用的。所以液晶生产线改成OLED 线的投资其实不用很大,甚至只换两三套设备就可以做OLED。但是做OLED的成本却非常高,导致OLED因性价比与液晶相差很大而缺乏市场竞争力,所以很多企业的重点仍在目前稳定成熟规模大的液晶市场。”李秋纬分析称。

OLED:空中楼阁?

中国科学院院士欧阳钟灿表示短期内实现OLED商用化并不乐观:“大尺寸的OLED技术还没有最后过关。而且OLED电视的价格非常昂贵。55寸的OLED电视的价格可能高达1万美元,是普通同尺寸液晶电视价格的8倍,而说要做到真正普及,价格需要控制在普通彩电的1.4倍左右。索尼在2007年曾经推出过11寸的OLED彩电,后来不了了之,所以OLED彩电在一定时间内是很难取代液晶的。”

对此,业界人士也表达了相同的观点,TCL总裁李东升曾公开表示810年内OLED电视的市场份额都不会超过液晶电视。

在李秋纬看来,8到10年的时间对于建设完善的OLED来说根本不够用。“8年的时间还不足以把大尺寸OLED的产业链建设得很完整。真正有能力量产的厂商比如三星、友达、LG、奇美才有机会做这种东西。面板厂要转OLED还是相对比较简单的,毕竟大家都在等待一个技术的进步。但是目前来看,友达和LG的量产还在一直延后。三星和LG55寸OLED电视的上市,也有可能延后。”

“OLED技术从材料上来讲有一个比较致命的问题没有解决,因为现在是三基色RGB就是红绿蓝,这三种发光材料的寿命不一样。使用一段时间以后,会因为发光材料颜色衰减而造成整体颜色不均匀。手机可能一两年就换掉了,电视的使用寿命至少需要5年, 5年以后的OLED电视会变成什么样子,在业界专家的眼里还是一个问号。”胡春明分析称。

目前来看,OLED面临的最大问题,就是大型化的问题。“现在家用电视的尺寸已经早非29寸的时代了,55寸已经成为了一种主流尺寸。”胡春明认为尺寸压力对OLED是个很大的挑战。

“大尺寸OLED电视面成本非常高,三星和LG目前都还不具备大规模量产条件。要实现大规模量产,必然要在现有TFT-LCD的基础上实现。”在一些业内人士看来,如果连液晶都做不好,那么OLED无疑更是空中楼阁。

李秋纬认为,从液晶到OLED发展的过程是一个循序渐进的过程:“液晶和OLED都涉及TFT技术, TFT不成熟就没办法竞争。从非晶硅TFT、低温多晶硅TFT再到金属氧化物TFT,TFT的技术近年发展很快。之前LG展示的OLED电视使用的是金属氧化物TFT,三星用的低温多晶硅,但很快也会换成金属氧化物多晶硅。国内低温多晶硅方面,深天马和京东方已经有一定的技术了。要想发展OLED产业,现阶段还是需要专注液晶屏幕上的技术提升,液晶的技术还落后很多,跟国外存在很大的代线落差,追上当前液晶的前言技术是重点,而不是盲目地去追OLED的技术,否则就本末倒置了。”

提早预防盲目

在欧阳钟灿看来,是否发展OLED不是一个“想不想”的问题,而是一个“能不能”的问题。各企业需要根据自己的实际情况和发展战略做出决定。

“我国OLED相对液晶起步比较早,但不是每个企业都能做的。由一两家掌握高端技术的企业来带头做还是比较合适的。”

李秋纬认为,“如果大量企业一起上马OLED,风险会相当大。日本投资OLED最早,但是真正成功的还没有。索尼、东芝和日立联合成立日本显示器公司开发OLED,但是目前没有涉及大屏的OLED,因为家电补贴的撤出,日本电视市场冷清。欧美也因为经济危机而市场冷淡,只有中国还有很大的市场潜力,很多企业在观望。”

对于一些韩系企业高额投入OLED领域,行业专家认为不能盲目跟风。“三星发展OLED面板近几年投入很大,基本上都是在亏损,而且亏损额度非常大。但是三星仍然在做OLED。” 胡春明分析称,“三星的战略是希望有其他企业跟进,只要有人跟进,有投资进来,那这个技术很快就会进步。”

一位不愿透露姓名的资深行业专家表示,“OLED领域类似半导体领域,也遵守摩尔定律,所以大批投入一旦跟进,成本就摊薄了。”

在工业制造上,长期以来有这么句话:制造一代、储备一代、研发一代,这是一个普遍规律。“国内OLED属于研发的那一代,对于三星来讲已经是制造的那一代,要形成这个转变,跟进和投资是必不可少的。” 该专家认为:“一种技术的替代,需要大规模的投资来降低它的成本,反过来说,任何一种技术,如果有大规模投资,那这种技术的进步会非常快。”

中国光学光电子行业协会的联合业内专家讨论后认为,下一代显示技术必须满足的四个条件:平面节能并且能够实现绿色化生产、要能够大规模集成化生产、尺寸领域必须全覆盖、必须是从现有的面板技术基础上衍生出来的。

“满足这四个条件才能被承认为是下一代的显示技术。目前流行的AMOLED实际上是基于在TFT技术之上的,TFT技术只有在有液晶面板生产基础的条件下的技术积累,大规模生产经验积累,才能够向OLED进行转化。”胡春明说。

在行业专家们看来,如果不考虑实际情况盲目投入OLED,不但可能会血本无归,甚至可能让自己的企业多年的积累荡然无存。

从韩日的产业发展历史不难看到,一个热门的产业,开始会有很多企业在做,发展到最后可能就剩一两家企业。“在高投入、高风险的OLED产业,这一现象也会上演。”

“在现有面板企业基础上发展OLED无疑是最佳的策略。在技术方面的基础,产线的建设,整个产线的工艺设定的经验要比其他企业多很多。天马、华星、京东方等企业在OLED上已经有一些实际投入在做,都有各自的突破。”胡春明分析称。

“曾经听一个韩国专家提出过‘面板西进论’:日本最先发展液晶技术,技术西进到了韩国和中国***,最后到了中国内地。这个韩国专家的观点是“西进论”止于中国,因为中国是一个庞大的经济体,一个庞大的单一市场,一个庞大的制造国。”

“一哄而上的结果很可能就是一哄而散。我们现在更多的是希望在面临一哄而上、投资主体过多的时候,怎么样能进行更多的宏观调控,避免造成损失。现在的光伏产业已经有损失。我们研究的问题是怎么避免,怎么预防,这是一个主要的问题。这样一种环境,会造成一种好的气氛。”在胡春明看来,为了避免产业过热,政策引导是最好的调控手段。

政策引导

在许多行业内人士看来,我国急需提前做好一个OLED行业的统筹布局,避免因盲目投资造成内耗而丧失产业发展的机会。

中国光学光电子行业协会的负责人表示,“无论液晶还是OLED,中国要发展一个产业,统筹布局十分关键。显示技术从CRT到液晶再到现在OLED,国家总会遇到这样一个问题——投资主体过多,每家都在投,试下水就没了下文。这种情况很不利于中国OLED产业发展,很希望国家有关部门在战略布局上能够清晰的规划,让企业分工更明确,希望形成有几家大型企业带头的一个局面。”

事实上OLED已得到政府部门的高度重视,引导和支持OLED产业发展的政策措施陆续出台。《国家中长期科学和技术发展规划纲要(2006-2020年)》、《电子信息产业调整和振兴规划》、《关于新型显示器件生产企业进口物资税收政策的通知》、《电子信息制造业“十二五”发展规划》等都明确将包括OLED在内的新型显示作为战略性新兴产业的重点领域。

赛迪智库基础电子产业研究所耿怡博士表示:“国家以各种专项形式,直接加大对新型显示产业的资金支持力度,支持相关企业积极参与新型平板显示产业发展。与日、韩等OLED产业发展先进国家相比,我国大陆OLED产业存在较大差距,一是产业化步伐相对落后,仅有少数几条AMOLED生产线在建,尚未实现投产,AMOLED生产线规划、设计、调试、运营及技术人员培养等方面需要不断摸索。二是关键技术仍需加快突破。虽然在Oxide TFT研发、新型封装等技术领域取得了一些进展,但差距依然存在。三是关键材料和核心装备仍是产业短板。国内配套企业虽然在部分环节取得突破,部分产品达到了产业化需求,但后续仍需在稳定性、产能、性价比等方面进一步努力改善。四是基础研究实力不强,投入不足。我国在基础研究方面的投入远远不足,严重影响我国在AMOLED 领域获取世界一流自主知识产权、赶超世界先进水平的能力。 ”

一位希望匿名的业内专家表示:“2012年5月中国平板显示学术会议上曾提出OLED一定要由国家来布局,不应该由企业在兴奋中各自投产。某些地方甚至有企业引进国外淘汰的生产线后闲置,实际上并没有生产任何东西,为的是获取专项的扶植资金。”

对于此种现象,耿怡表示:“现在对于OLED技术,我国很多企业还处于引进技术而不得。因此,引进生产线关键的是要看怎样引进,引进后对于我国缩小与先进技术间存在的差距是否有所帮助。另一方面,肯定是要坚定地反对单纯引进无用的旧线,而仅仅为了取得国家支持资金的行为。行业主管部门必须要认真甄别,加强监管。完善相关发展规划,制定细致、具体的资金支持指标并做到定期检查。”

“OLED在我国还只是形成了一个初步布局。在设备和材料方面我们还与国外有不小差距。好的方面是现在很多液晶面板企业,都在做转向OLED的研究,各自建立了一些试验线,这是一个好的倾向。国内的面板企业已经做好了准备,OLED的使用一旦开始大规模增长,不会相比国外落后很多。”胡春明分析称。

工商网监

工商网监

评论