电子发烧友App

电子发烧友App

随着智能制造的崛起,现代化的制造生产模式已是大势所趋。其中自动化生产与柔性生产成为了制造型企业两大发展方向,而如何打通生产与物流的自动化衔接,如何适应高频的产线变化,成为了企业转型升级的重中之重。

除了较早应用工业机器人的汽车、3C、家电、金属加工等传统领域,近年来,半导体、仓储物流、光伏、锂电等新兴行业的自动化趋势加速,带动上游工业机器人产业增长。

近日,在国家统计局发布的7月份工业生产数据中显示,7月国内工业机器人产量达到了31342套,同比增长42.3%;1-7月国内工业机器人产量为205094套,同比增长64.6%。工业机器人行业随着下游产业的升级转型正在迎来产业高速发展的机遇。

按照国际机器人联盟(IFR)的分类,机器人可分为工业机器人和服务机器人。工业机器人用于制造业生产环境,可广泛地应用于企业各个生产环节,如焊接、机械加工、搬运、装配、分拣、喷涂等,主要包括人机协作机器人和工业移动机器人。

由工业自动化与产线柔性生产需求共同驱动,移动机器人赛道火热。同时,以中国为代表的发展中国家正处于产业转型升级的关键时期,制造业与仓储场景对自动化物流需求日益凸显,很大程度上带动了移动机器人的需求。

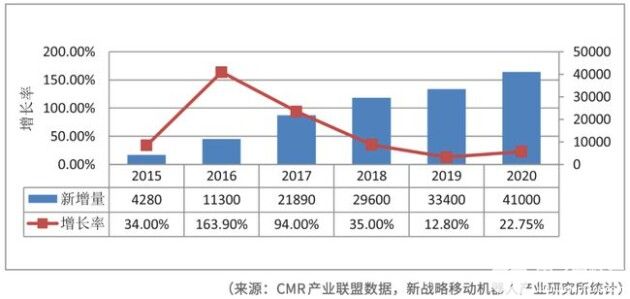

据中国移动机器人产业联盟、新战略移动机器人产业研究所统计数据显示,中国工业应用移动机器人(AGV/AMR)产品销量从2016年的11300台增长至2020年的41000台,年均复合增长率高达38%。市场规模也从2016年的19亿元增长至2020年的76.8亿元,复合增速高达41.8%。

2015~2020中国工业应用AGV/AMR市场规模/新增量与增长率

其中,AMR(含激光SLAM和视觉SLAM)机器人约为6900台,占总体市场的16.83%,市场销售规模约为14亿元,占整体市场规模的18%。从目前的市场来看,AGV仍然还是主流,但AMR增长迅速。

相比AGV,AMR更能满足人机协同与柔性物流的需求,可以在各种复杂且动态变化的环境下运行,产品部署周期短、应用场景灵活以及降低成本等,多种驱动因素下,AMR有着巨大的增长空间。据Interact Analysis预测,AMR市场近五年持续保持两位数增长,并且预计到2022年,全球移动机器人中对AMR的需求、收入和销量预计将超过AGV。

AGV与AMR技术对比(图源:斯坦德机器人)

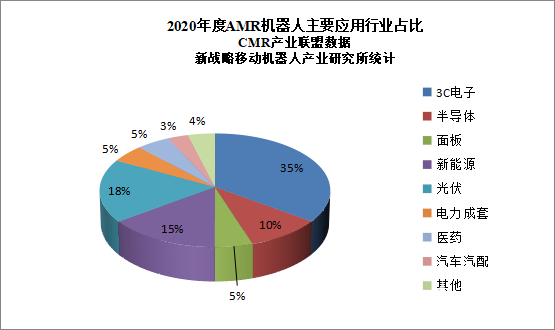

2020年AMR机器人应用主要集中在3C电子、半导体、面板、新能源及光伏、电力成套及医药行业等制造领域,伴随着AMR技术的进一步成熟以及制造业产业升级的加速,未来AMR机器人将逐渐向更广阔的市场延伸。

2020年AMR机器人主要应用行业占比(图源:新战略移动机器人产业研究所)

AMR赋能半导体行业“降本增效”

回顾AMR产业发展史,自2014年以来,中国诞生了许多AMR厂商,经过数年的发展,工业AMR赛道关注度逐年上升,尤其是资本的关注度持续提升,在带来资金和品牌背书的同时,更多是放大了该领域的明星效应。

以AMR产品起家的厂商斯坦德机器人为例,自2014年成立以来,一直专注于AMR技术和产品的研发以及市场的开拓,实现了机器人定位导航算法、操作调度系统、控制器等核心技术的自主研发全覆盖,在全国乃至全球范围内具备领先技术优势,主要业务为激光SLAM导航AMR及厂仓一体的柔性工业物流解决方案。近年来获得了高速成长,规模进入快速增长期。

当前,降本增效是众多行业企业追逐的话题。审视当下,受疫情和国际形势影响,中长期内半导体芯片缺货、供不应求的状况还将延续,而如何进一步释放现有产能,提高生产效率,成为整个半导体产业链的头等大事,许多半导体企业也已开始柔性物流的引入布局。

据斯坦德机器人介绍,半导体产业工艺复杂,设备精密度要求高,整体流程涉及到成百上千道工序,其中,用到工业机器人的环节多在芯片封测和晶圆生产两大场景。以半导体封测为例,晶圆盒搬运与上下料,制程间弹夹搬运与上下料,工序间转运及机台自动对接上下料,辅料配送等等,都是AMR常见的应用场景。

有观点表示,以国内目前的市场格局来看,半导体行业并不适合所有厂商都去开发,对于拥有较高技术壁垒的企业,才算得上是一个好的细分市场。这也正是斯坦德切入半导体赛道的重要原因:一是基于自身具备的技术基因,二是想解决某一细分赛道的痛点。斯坦德机器人半导体行业总监黄有鹏表示:“半导体行业很多场景没有大范围使用移动机器人,AMR除了满足简单的物料搬运外,更重要的是满足客户工序间机台自动对接及上下料的需求。”

对于半导体这样生产过程离散、环节繁复、生产柔性高又同时对操作的精准度有较高要求的行业来说,相较于大张旗鼓引入更高规模的生产自动化方案,通过提升仓储、生产物流的效率来促进整体效率的提升,是一种更经济、更高效、更有弹性的改进方式。

黄有鹏指出:“不少封测厂商在进一步自动化改造过程中通常会面临多种挑战:部分设备并非为适应自动化上下料处理而设计,难以实现WIP的自动化管理以及数据的读取;部分工厂没有配备自动化所需的基础设施(旧设备不符合SECS/GEM标准、网端接口少、机台无法满足自动对接需求等);同时还存在托盘、料盒等载具差异化大等问题。因此,对于半导体行业来说,一家优质的AMR供应商还需要具备强大的软件系统能力、设备改造及自动化方案集成能力。”

以斯坦德为例,其机器人调度管理系统不仅保证了机器人的高效协同运行,还能与企业的MES,ERP等业务系统及中控管理系统进行无缝对接,通过用户友好的操作界面将物料位置、物流/生产任务等信息进行可视化,助力生产决策及流程的优化,实现自动化与信息化的同步提升。

斯坦德机器人产品系列(图源:斯坦德机器人)

从行业发展现状来看,斯坦德机器人在半导体这个细分赛道占据了领先优势。

斯坦德的优势还体现在项目落地实施方面,以国内某半导体龙头企业柔性物流改造项目为例:该企业新建厂房正式投产后,希望将原厂分拣后的晶圆进行跨厂区搬运。由于新旧厂区距离较远,人工搬运物料劳动强度大且费时久;人工搬运效率低且不稳定,对生产节拍的稳定性带来隐患以及涉及长距离运输、物料脆弱易损、途径多设备设施对接等挑战,普通的自动化物流手段无法满足企业需求等。

斯坦德机器人搬运晶圆(图源:斯坦德机器人)

对此,该企业选择了斯坦德AMR,其自主研发的激光SLAM导航AMR在仓储、产线物流环节均表现出良好的适应性。同时区别于传统AGV,斯坦德AMR无需铺设磁条、二维码等辅助物即可实现自主定位导航,更能满足晶圆制造企业对生产环境洁净度的高要求。此外,斯坦德还将FMS调度系统、中控系统、Matrix系统、定制呼叫功能等软件系统和功能添加到技术组合中。经导入柔性物流方案,斯坦德机器人为该企业实现了物流减员、人工减负、效率提升、自动化与信息化同步升级。

本案例是AMR在半导体生产过程中的典型应用,通过AMR进行晶圆搬运,大大减少搬运工人,提高搬运效率,解决扩建厂房招工难等问题,达到自动化升级、降本增效的目的。斯坦德机器人通过一套解决方案,帮助半导体行业在扩建厂房、扩大产能、提升效率方面迈出了关键一步。

但是,AMR企业想要为半导体客户创造更大价值,不光要满足高效率的自动化物流需求,还在于提供数字化的运营管理支持。

黄有鹏表示,结合自研激光SLAM导航移动机器人与FMS调度系统,斯坦德机器人创新性的提出了符合多行业跨场景的柔性工业物流解决方案,帮助企业实现原料出入库-线边仓上下料-产线在制品工序间流转-工序间机台自动对接上下料-成品出库全程物流自动化,同时实时追踪记录生产与物流数据,在自动化的同时实现生产数据的可视化。在“两化融合”的大背景下,为企业实现工业互联奠定基础。

集成应用能力成为机器人行业未来趋势

随着工厂内部制造复杂程度的日益上升,对于自动化设备柔性化的需求也更加迫切,相比于AGV/AMR和机械臂的单一功能,集合了两者特性的复合机器人显然更具柔性化,能更好的满足行业需求。

复合机器人看似是AMR和机械臂的简单相加,实际让两种设备稳定协同工作并非易事。除了集成双方系统需要企业具备足够的技术积累之外,保证多方设备协作满足复杂场景下的特定需求也是集成面临的重大挑战。例如在半导体车间场景中,既需要完成移动搬运取料的任务,又需要纳入到产线制程,承担具体工种的加工操作(例如上下料、视觉检测、材料去除等等)。因此,无论是对AMR的环境适应能力,还是对协作机械臂的开放性,以及对集成商的集成能力均提出了更高要求。

斯坦德机器人案例图(图源:斯坦德机器人)

高工产业研究院认为,对于各家AMR厂商而言,集成应用的能力是一项必备技能标签,在做好产品本身的前提下,集成应用能力是AMR厂商能更好服务终端客户与帮助集成商合作伙伴的关键保证,短期内该技能标签可以定义为“生存标签”,未来或可成为“发展标签”。

黄有鹏也表示,作为To B端的非标应用设备,产品本身的进步提升需要在实际场景中去试错、打磨和迭代,需要公司具备非标设备设计改造与开发、集成应用与项目实施的能力。

从斯坦德机器人发展历程能够看到,前几年一直专注于做工厂内的“腿”,即自主移动机器人,解决工厂自动化升级中物流搬运的需求。而近几年,通过集成上下游合作伙伴产品,结合自研激光SLAM导航AMR与RIoT智能软件系统,斯坦德机器人从多个完整解决方案中,逐渐积累了提供柔性物流整体解决方案的能力。

黄有鹏强调,对柔性工业物流要有系统化思考,单个场景的实现效率最大化不意味着在整体场景中都能实现效率最大化,应通过打通仓储与产线的运输、工序间机台自动对接上下料以及各生产环节的系统信息互联,进而实现全程物流自动化。这也是斯坦德之所以能够取得快速发展的原因所在,斯坦德以AMR为切入点,完成物料搬运和配送的基础任务,再通过生态合作方式,联合产业链企业向打造半导体无人工厂方向努力。

展望工业机器人市场的发展势头,黄有鹏向笔者表示,疫情影响下,增加了行业对工业机器人的需求,后疫情时代,企业自动化转型浪潮迅猛来袭,加快了制造企业“机器换人”的速度,工业机器人厂商积极卡位抢占市场。

根据微软与IDC研究数据显示,疫情促使63%的中国企业加快了数字化进程。IDC发布的2021年度中国制造业趋势分析显示,中国企业为达成自主运营能力,60%都大幅增加在了数据治理、数字工程和运营上的投入。

显然,对于制造业工厂来说,在后疫情时代,加速工厂的数字化、自动化转型,降低车间员工数量、提升员工的数字技能水平,提高生产效率及产品品质,已经成为了长期战略。在此背景之下,对于移动机器人的需求量将呈现出快速增长态势。

斯坦德机器人已从单个环节设备供应商的角色成长为引领智慧工厂柔性变革的物流方案供应商,有望在新的市场机遇中迎来加速发展。

写在最后

纵观整个移动机器人产业的发展过程,2015年到2019年是行业野蛮生长的高速发展期,而2020年以来,由业内企业共同制定的行业标准,引导行业逐步进入一个以规则和理性为基础的健康发展模式之中。

同时,移动机器人行业领域广阔、赛道众多,未来在许多细分市场都会涌现出一些“专家型企业”。所以,企业应根据其对行业特点的理解,聚焦自己具有优势的技术、产品以及行业,这样才能实现可持续的发展。

斯坦德基于对不同行业柔性物流需求的深刻理解,在机器人硬件产品方向创新性的提出了1+N+X=∞驱动的理念,以“打造一款标准移动机器人平台+N种标准移动机器人衍生产品+深度拥抱行业需求”的策略,向客户持续提供更先进的智能移动机器人,将工厂不同的工艺设备在物流层面实现柔性互联。在软件产品方向,通过实现智能工厂海量设备互联协同及纵向信息系统互联互通,帮助客户通过清晰可见的路径一步一步实现智能制造。

当然,工业4.0的践行,仅靠一家企业的力量远远不够,数字化物流的产业生态化已是大势所趋。斯坦德机器人联合上下游不同领域的企业,一起构建柔性智造生态圈,形成行业系统级的端到端物流解决方案能力,共同助力工业制造数字化与自动化转型。

编辑:fqj

工商网监

工商网监

评论