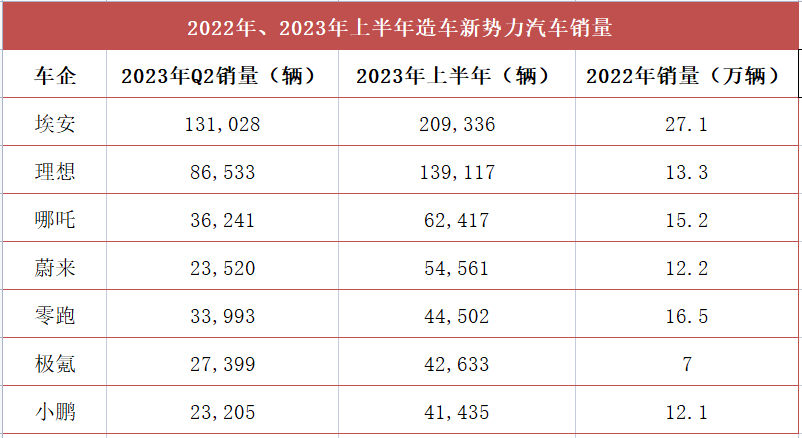

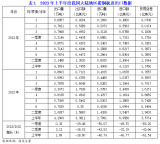

电子发烧友App

电子发烧友App

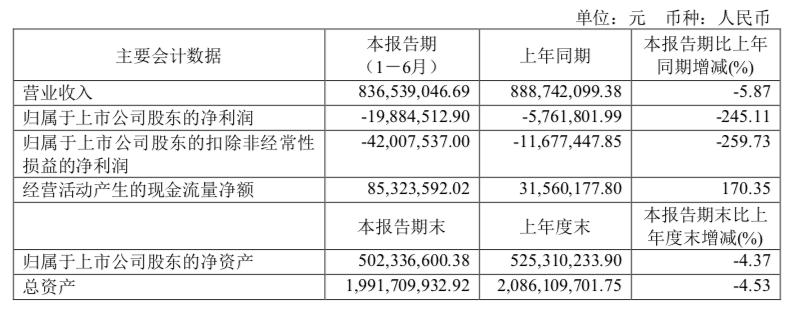

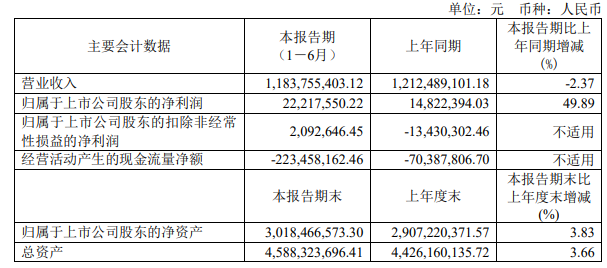

在2019年4月26日,村田制作所宣布了截至2019年3月(F2018)的财政年度的全年财务业绩。2018财年,由于各种应用对电容器的需求增加以及2017年9月从索尼收购的锂离子可充电电池业务的销售记录,销售额同比增长14.8%至1.575万亿日元。

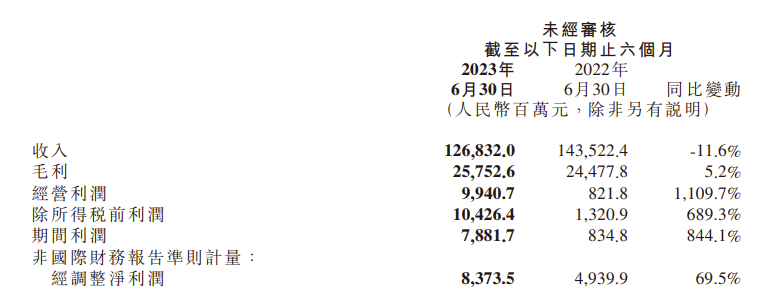

全年销售额为1,575亿日元,创历史新高。此外,2018财年第四季度的销售额为3590亿日元,达到了第四季度的历史新高。通过这种方式,2018年所有季度都创下历史新高。

由于运营率上升,成本降低效应,电容器产品价格上涨等,2018财政年度的营业收入比上年增加63.4%,尽管模块业务生产合理化的剩余设备减值损失为177亿日元这是2668亿日元。结果,最终利润达到了2069亿日元的历史新高。

订单价值下降

然而,订单金额在2018年第二季度见顶,并在第三季度,第四季度和第二季度连续大幅下降。第四季度的订单为3098亿日元,比同一季度的销售额低约500亿日元。

2018财年按产品销售额同比大幅增长27.7%至5742亿日元,其中“电容器领域”主要是MLCC(多层陶瓷电容器),“所有应用的订单增加”。在包括收购锂离子电池业务在内的“其他组成部分”领域,汽车MEMS传感器也表现良好,扩大至3922亿日元(同比增长21.7%)。在“通信模块领域”,由于专有树脂多层基板“Metrocerk”和高端智能手机通信模块的增长,销售额增加到77亿日元。另一方面,在压电产品领域,由于价格下跌和对高附加值产品的需求,表面波滤波器下跌8.8%至1386亿日元。

按产品分类(左)和按申请销售(右)(点击放大)资料来源:村田制作所

按产品分类(左)和按申请销售(右)(点击放大)资料来源:村田制作所

2019年预测“上半年缺乏动力”

2019财年的全年业务预测为:净销售额1,580亿日元(比2018年增长0.3%),营业收入2200亿日元(减少17.5%),最终利润1700亿日元(减少17.8%)我期待。企业策划与管理部会计与财务与规划集团总经理Masahiro Sawada先生表示,“由于市场上电子设备生产的调整和配送库存的调整,公司将在本财年上半年失去动力。之后,预计该公司将从新智能手机型号的准备和汽车电脑化的进展中恢复过来。然而,由于工厂运营率下降和折旧成本增加,预计营业收入将远低于2018财年。

关于订单的现状,规划和管理部总经理Yoshito Takemura说:“与3月相比,4月的订单持平,在某些情况下,预计会有所增加。 “我认为,”已经表明需求处于复苏趋势。

就2019年主要应用产品的出货量而言,该公司预计手机和汽车与2018年相比几乎持平,而个人电脑则略有下降。“移动电话持平,但仅限于智能手机,将达到13.4亿日元,比2018财年下降2%”(泽田先生)

根据对此类主要应用产品的需求预测,按产品分类的电容器销售预测增加8%,压电产品减少10%,其他部件增加6%,通信模块增加11%,与2018年相比增加11%它减少了。通过增加电容器出货量来增加销售的效果预计比上一年增加5%,2018财年实施的电容器产品的价格上涨效应预计在同期仅保持3%。竹村先生说:“起初,我们预计价格会有适度的下降,但由于供需松动,有必要应对竞争对手的降价等问题。”从那时起,我们正在积极考虑降价。“

2019年产品销售预测(左)和申请销售预测(右)(点击放大)资料来源:村田制作所

2019年产品销售预测(左)和申请销售预测(右)(点击放大)资料来源:村田制作所

对于2019财年的资本投资,我们计划支付约3000亿日元,几乎与2018财年相同。据估计,将分配1000亿日元来增加每种产品的产量。

工商网监

工商网监

评论