电子发烧友App

电子发烧友App

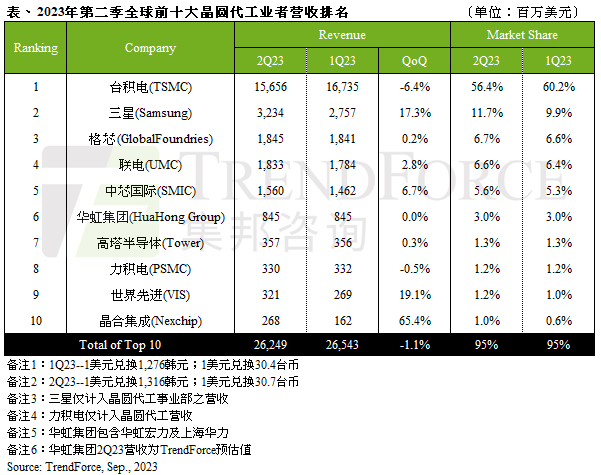

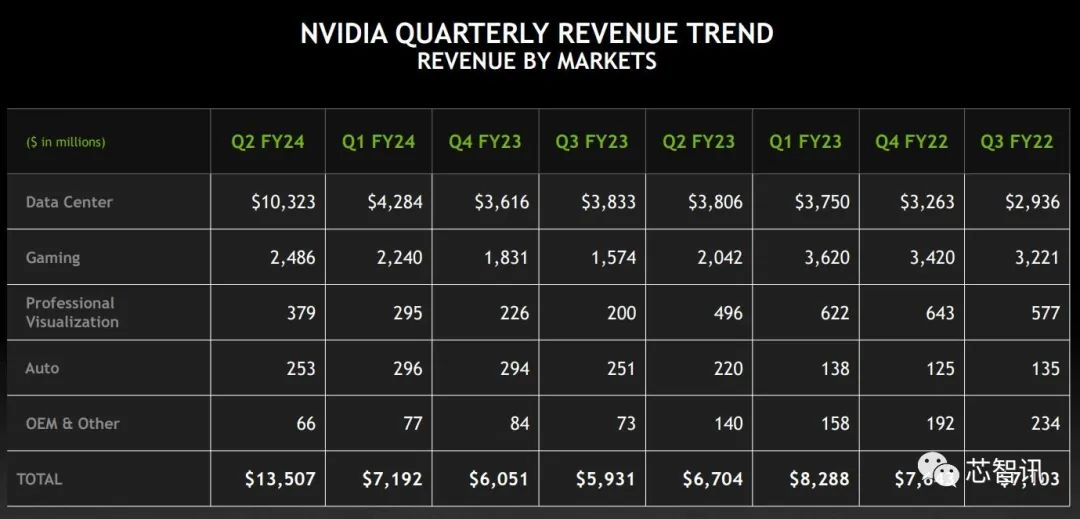

***晶圆双雄同步看好晶圆代工产业景气后,中国最大晶圆厂中芯国际也同样看好通讯、手机需求增加,以及上中国半导体市场同步成长,预估本季营收将较上季成长19~21%,季增幅度与台积电(2330)相同;此外,在毛利率大幅回升下,本季有望转亏为盈。

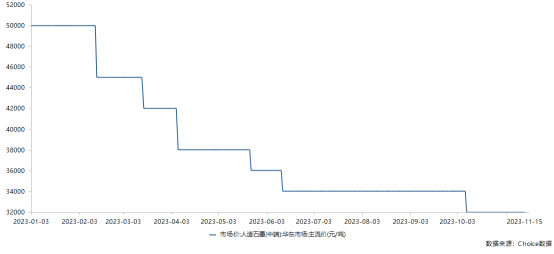

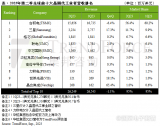

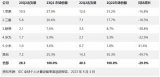

中芯国际近6季营收走势

中芯首席执行官邱慈云指出,公司对于接下来季度增长的前景「感到鼓舞」,持续涌进订单来自于国际及中国主要客户,包括应用于多个领域的现有及新的产品。

针对未来展望,他表示,今年首季营收较去年第4季成长15%,预期第2季营收季增约19~21%,下半年营运目标主要动力「来自于通讯、行动电话、机上盒等多种新产品的加速生产,以及现有产品的需求成长」。

Q1毛利回升仍亏损

另外,中国市场需求也是带动中芯营运转佳的因素之一。邱慈云强调,首季来自于中国市场营收较上季成长9.5%,约占首季晶圆销售收入的32.5%,中国地区的营收成长将随着中国半导体市场的需求同步成长。

为维持竞争力,邱慈云日前透露,中芯将会利用目前既有的技术提升40 奈米技术,也会善用公司在中国拥有高需求的智慧卡优势,进一步提高中芯市场竞争力。

中芯上月中曾宣布调高首季财测,财务长曾宗琳指出,由于看到整体客户订单强劲增长趋势,及前景改善均比预期理想,因此调高首季的营收预估,包括单季营收季增幅度,由7~9%调高至14~15%;且基于产能利用率增加,也调高毛利率预估,预估自4~7%调升至10~12%。

以中芯公布首的实际业绩来看,大致均达调高财测后的高标,首季除营收季增15%外,毛利率也由上季的-7.4%回升至12%,不过,单季仍亏损4256.2万美元(约12.5亿台币)。不愿具名的法人指出,中芯第2季毛利率可望回升至19~22%之下,第2季有机会转亏为盈。

世界先进Q2季增最多

***晶圆代工厂第2季营运展望均优于市场预估,台积电单季合并营收1260~1280亿元,季增19~21%将创单季新高;联电(2303)估单季营收约季增15%;世界先进(5347)则预期第2季晶圆出货量可望季增44~46%,产品平均销售价格也将较第1季上升1~3%,推估第2季营收将季增45.44~50.38%,是目前所有晶圆代工厂中,季增幅度最高的公司。

工商网监

工商网监

评论