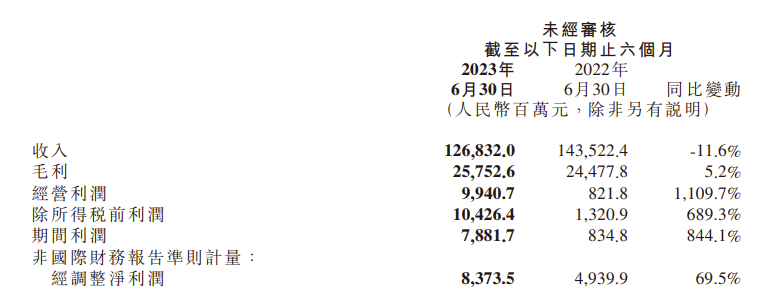

电子发烧友App

电子发烧友App

巨头垄断供需失衡 内存价格上半年涨势难止

目前,全球内存市场被国际巨头三星、海力士以及美光垄断,三家公司的内存市场占有率合计超过90%。

对于媒体有关发改委约谈三星的报道,证券时报记者向发改委新闻办发去采访函。发改委回复仅表示,一般来说,这类案件一般会等到所有事项都查清楚,有定论后才会对外公布,并建议记者等待进一步的消息。

三星方面则表示“暂时没法接受采访”。

证券时报记者 刘灿邦

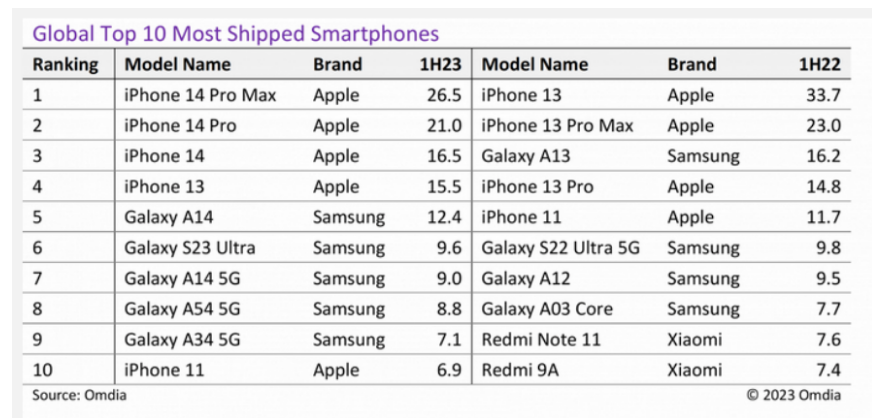

1月11日,全球电阻第一大厂国巨上调电阻价格的消息不胫而走。据了解,此次调价主要是因为汇率持续升值、原物料及人工成本的持续上涨,价格上调幅度为15%至20%。实际上,电阻价格上涨只是去年以来存储器、被动元器件价格轰轰烈烈上涨行情的一个缩影。数据显示,去年内存(DRAM)价格每季度涨幅都超过20%,被动元器件中的电容更是收获了4~5倍的涨幅。

去年12月底,国家发改委就内存涨价事件约谈三星的消息被曝出,作为内存领域的绝对头部厂商,约谈事件也提升了市场对这一轮涨价的关注度。

面对上游的价格上涨,国内终端厂商的成本压力陡然增加。甚至有消息显示,一家重要的终端厂商已寄希望于通过特殊渠道拿到三星内存。在这样的背景下,内存的国产化进程同样受到关注,记者也就此展开了调查。

内存供需偏紧

国际半导体产业协会最新预测显示,2017年全球半导体产值将首度突破4000亿美元的大关。而2018年仍会是乐观成长的一年,预估半导体产值将成长4%~8%,且2019年产值将有望挑战5000亿美元关口。

北京半导体行业协会技术研究部部长朱晶认为,去年内存涨价的根本原因是供需失衡。供给方面,三星、海力士以及美光三家厂商此前有一部分内存生产线已转做闪存,导致产能减少。加之内存工艺节点向前推进缓慢、产品良率不高等原因使得供给不足。

据了解,目前,全球内存市场被海外几家国际巨头垄断,上述三家公司的内存市场占有率合计超过90%。在技术工艺上,全球第一位厂家已大规模采用20nm工艺,并已率先量产18nm工艺;全球第二位厂家则以25nm工艺为主,已导入21nm工艺;全球第三位厂家以30nm工艺为主,20nm工艺已经进入良率提升阶段。

“前两年,存储器市场认为闪存的增速要快于内存,因此这些企业在做产品规划的时候收缩内存产能,转向侧重于闪存也是合理的,但是没想到下游需求依然很强劲。”朱晶向记者说道。

证券时报记者获得的一份2016年数据显示,内存的主要下游中,手机、服务器及PC分别占总需求的37%、26%和22%。2017年,调研机构预计去年全球手机出货量增速将达到2%,接近20亿部。同时,手机内存容量也进一步升级,内存需求进一步扩张。另外,在数据中心、AI芯片等高性能计算领域,对内存的需求也大幅增加。

“内存市场的缺口确实存在,一旦上游供给跟不上就会形成涨价。”朱晶告诉记者,虽然美光和海力士的内存质量不如三星,特别是在高性能计算领域,三星的内存一直受市场追捧。但是在缺货的情况下,所有内存厂商一定是会一起涨价的,跟随企业与领跑企业之间差距不大。

据报道,有行业人士指出,内存代理商基于渠道优势,通过原厂排单拿货,其价格会随着原厂和市场行情波动而不同;在缺货行情中,小批放量,阶梯上涨。同样,因为很多贸易商会从原厂先得到消息,包括原厂库存、订单排期、出货情况等,一旦收到确切消息后,这些贸易商就开始大肆囤货。

在内存的上下游链条中,上述分析将中间渠道看作本轮内存涨价的主力。不过,一位不愿具名的分析人士更倾向于认为,内存价格的传导与分销、代理没有太大关系。“渠道商、代理商囤的是其它元器件,例如电容就存在代理商囤货、原厂也跟着炒货的现象,但这与内存并没有关系。”

事实上,这也是由于三星的内存主要是直接销售,从渠道和代理途径走的量并不多。但是对于电容等其它元器件,原厂对价格的影响力及把控力不如渠道商,也就更依赖于通过中间渠道走货。

下游厂商受影响大

针对内存价格上涨对终端产品成本及毛利造成的影响,记者询问了多家厂商。但对于供应链问题,厂商多数不愿做过多回应。不过也有一家终端厂商人士告诉记者,近期公司的终端产品没有调价,其中的功劳归于公司供应链部门把成本压了下来。

工商网监

工商网监

评论