电子发烧友App

电子发烧友App

英飞凌第四季度实现净盈利和充裕的自由现金流

英飞凌科技股份公司(FSE: IFX/OTCQX:IFNNY)近日公布了第四季度和截止到2009年9月30日的2009财年的财务数据 。

第四季度:受益于成本控制和经济复苏,英飞凌实现净盈利和充裕的自由现金流

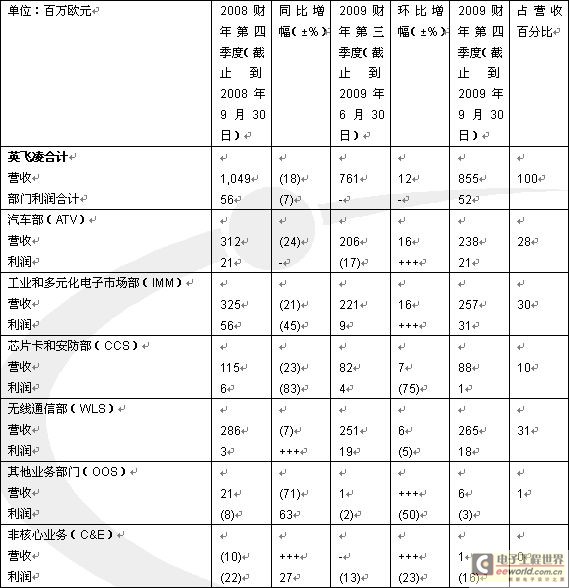

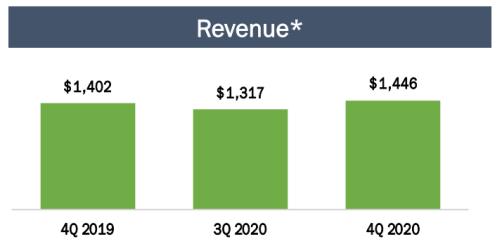

2009财年第四季度,英飞凌的营收额为8.55亿欧元,比第三季度大幅增加12%,但同比下降了18%。

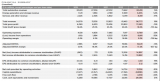

英飞凌第四季度的合并部门利润为5,200万欧元,大大超过上个季度的合并部门利润(盈亏平衡)。主营业务利润增长至2,400万欧元,而上个季度的主营业务利润为-2,600万欧元。净利润为1,400万欧元,而上个季度的净利润为-2,300万欧元。第四季度,英飞凌经营活动产生的自由现金流为1.51亿欧元,而上个季度经营活动产生的自由现金流为1.43亿欧元。

可向英飞凌股东分配的基本与稀释后每股收益(亏损)(欧元)

英飞凌科技首席执行官彼得•鲍尔表示:“公司第四季度的经营业绩出现了大幅上升,实现了盈利,主营业务产生的自由现金流达到了1.51亿欧元,这主要得益于我们在削减成本方面所做的努力以及持续强化的成本控制,以及所有业务领域的市场需求的回升。鉴于这一势头,我们认为过去的一个财年既是极其艰难的一年,但也是英飞凌历史上取得显著改善和成果的一年。我们已经为2010财年做好了准备,将提高四大目标市场的市场份额,并持续提高经营业绩。”

公司收益的环比增加,得益于公司全部四大营运部门的增长,而推动后者增长的原因,是经济的复苏以及供应链和最终客户需求的上升。

与第三季度仅仅实现盈亏平衡的合并部门利润相比,第四季度5,200万欧元的合并部门利润,意味着公司业绩的大幅改善。公司的四大营运部门全部实现了盈利。利润的提升主要得益于较高的销售额、持续严格的成本控制和较高的开工率,但是,美元兑欧元汇率的下跌却部分抵消了利润的增加。

第四季度,主营业务的利润继续大幅上升,达到了2,400万欧元,主营业务基本和稀释后的每股收益为0.03欧元。而在第三季度,主营业务的净亏损为2,600万欧元,主营业务基本和稀释后的每股亏损为0.03欧元。

第四季度,英飞凌关停业务的损失(扣除所得税后的净值)为1,000万欧元,其中包括有线通信(WLC)业务所取得的净利润。在公司2009财年及以前的合并财务报表中,有线通信(WLC)业务被归入关停业务,以反映向Golden Gate Private Equity Inc.下属的Lantiq出售有线通信(WLC)业务的交易。该项交易于2009年11月6日完成。

公司第四季度的净利润为1,400万欧元,大大超过上个季度的-2,300万欧元。第四季度基本和稀释后的每股收益为0.02欧元,而第三季度为0.03欧元。

第四季度,英飞凌主营业务实现的自由现金流达到1.51亿欧元,而上个季度为1.43亿欧元。自由现金流的环比增加得益于经营业绩的改善、持续严格的运营资本管理以及较低的资本支出(CapEx)。第四季度和第三季度的CapEx(包括无形资产摊销)分别为4,000万欧元和2,500万欧元,折旧和摊销额分别为1.14亿欧元和1.28亿欧元。主营业务产生的自由现金流中包含了与IFX10+成本削减项目有关的1,200万欧元现金流出。

公司的现金总量比上个季度末增加了6.36亿欧元,第四季度末的现金头寸总额达到15.07亿欧元,体现了8月份成功完成的配股以及充裕的自由现金流的收益。但自愿回购和赎回账面价值共计1.15亿欧元(包括自愿提前偿还的可交换债券)的2010年可转债和可交换债券所支出的资金部分抵消了这一收益。此外,偿还6,800万欧元的其他公司债务也部分抵消了第四季度现金头寸总额的增加。第三季度末,公司的净负债为1.51亿欧元,而到2009年9月30日,公司的净现金变为6.57亿欧元。

2009财年,公司资产负债结构稳健,自由现金流充裕

英飞凌2009财年的营收额为30.27亿欧元,比2008财年下降22%,这主要是由于公司的所有目标半导体市场均出现大幅下滑。2009财年的合并部门利润为-1.67亿欧元,而上一财年为2.37亿欧元。2009财年的主营业务亏损为2.73亿欧元,比2008财年2.04亿欧元的亏损有所上升。2009和2008财年主营业务的基本和稀释后每股亏损分别为0.32欧元和0.23欧元。

2008财年的关停业务扣除所得税后的净亏损为35.43亿欧元,2009财年这一数字下降为3.98亿欧元。净亏损同比下降的主要原因是,与奇梦达有关的费用下降。由于奇梦达进入破产程序,公司在2009财年第二季度将奇梦达从公司财务报表剥离出去。2009和2008财年关停业务的基本和稀释后每股亏损分别为0.41欧元和3.38欧元。与2008财年37.47亿欧元的净亏损相比,2009财年的净亏损额大幅下降,为6.71亿欧元。2009和2008财年基本和稀释后每股亏损分别为0.73欧元和3.61欧元。

由于2009年底前强劲增加的自由现金流和公司成功完成的资本市场交易,尽管公司自愿回购和赎回了2010年可交换和可转换债券(包括自愿提前偿还的可交换债券),并偿还了其他债务,但是,公司在2009年9月30日的现金头寸总额仍然从2008财年底的8.83亿欧元上升至15.07亿欧元。总而言之,在整个2009财年,短期和长期债务总额比2008财年底下降了3.2亿欧元,2009年9月30日的净现金头寸达到6.57亿欧元。而在2008财年底,公司的净负债为2.87亿欧元。

2010财年第一季度展望

尽管存在不利的汇率变动趋势,并且临时人工成本削减措施也将被取消,但营收额和部门利润仍将与本季度持平。

在2009年11月6日完成向Lantiq出售WLC业务的交易后,英飞凌已经和Lantiq签订了各种产品供应和过渡期服务协议。自出售交易完成开始,英飞凌将把与Lantiq之间的业务归入财务报表中主营业务项下的“其他业务”科目。

英飞凌预计,2010财年第一季度集团营收额(包括在产品供应协议项下向Lantiq进行的销售)将大致与2009财年第四季度持平。汽车部(ATV)、工业和多元化电子市场部(IMM)的营收额将继续增长。受季节性因素的影响,芯片卡和安防部(CCS)营收额的增长可能会放缓。此外,无线通信部(WLS)的营收额预计将会受美元兑欧元汇率走弱的负面影响。

临时性人工成本削减措施(缩短工作时间和无薪假期)的终止执行,预计将会使2010财年第一季度比2009财年第四季度增加大约2,500万欧元的营运支出。尽管存在这种支出的增加,并且在假定美元兑欧元的汇率为1.50的条件下,英飞凌预计2010财年第一季度的合并部门利润仍将与2009财年第四季度基本持平。鉴于需求旺盛,且库存维持在低水平,英飞凌在第一季度已经开始进一步增加产量。因产能利用率提高而增加的利润,预计将会抵消上述负面影响。

2010财年展望,营收额将增长10%以上,部门利润率将达到5%左右

如果世界经济保持稳定或出现增长,那么按照目前较高的需求和订单水平,假定美元兑欧元的汇率为1.50,英飞凌预计2010财年的销售额将增长10%以上。推动这种同比增长的原因是,公司全部营运部门的营收额都将出现增长,其中,ATV部的增幅将尤其突出,WLS和IMM部的营收额增幅预计较低,而CCS部的增长率将会最低。与Lantiq之间签订的产品供应协议,预计将会使“其他业务收入”增加5,000万至1亿欧元。

英飞凌预计,2010财年的合并部门利润将比2009财年显著改善,部门利润率将达到5%左右。与展望营业收入时的情况一样,业绩展望也以世界经济的稳定或增长为假定条件,在此情况下,产能利用率不会出现大幅下降。尽管存在临时性人工成本削减措施的终止执行以及美元兑欧元汇率较弱等不利影响,但是,营业收入的增加、公司制造工厂产能利用率的显著提高以及持续进行的成本控制等,预计将推动公司合并部门利润的强劲回升。

2010财年展望还假定公司能在2010财年的上半年完成ALTIS的出售。ALTIS是英飞凌在法国的合资制造工厂。如果不能做到这点,则公司将需要重新评估各种可能性。在各种可以预见的情况下,英飞凌预计这将会给其非主营业务业绩带来非经常支出。

英飞凌预计,2010财年的CapEx(包括无形资产摊销)将从2009财年的1.54亿欧元增加至2.20至2.50亿欧元,折旧和摊销将从2009财年的5.13亿欧元下降至约4亿欧元。彼得•鲍尔指出:“2009财年,我们采取的成本削减措施发挥了巨大作用,并成功地完成了资本市场交易,这稳定了我们的资产负债状况,有助于增加我们在财务方面的自由度和灵活性。持续增加营业收入,提高盈利水平,并由此为公司股东和其他利益相关方创造价值,仍然是我们的目标。”

第四季度营收额增加,各部门的部门利润均为正数

由于需求的稳定或增长以及供应链的补货,ATV部第四季度的营收比第三季度大幅增长。营收的强劲增长以及产量的增加,使ATV的部门利润实现了环比大幅增长。

除典型的季节性影响外,最终客户(主要是亚洲的客户)对计算、通讯和工业产品的需求保持强劲,推动了IMM部营收实现环比大幅增加。全球供应链的补货也推升了营收。由于销售量的增加和开工率的上升,IMM部门业绩比上个季度显著提升。

由于CCS部几乎所有业务领域的销量都出现了上升,该部门的销售额高于上个季度。CCS第四季度的部门利润为正数,但略低于第三季度,原因是销售额和工厂利用率的上升,未能全部抵消研发项目支出的增加,以及因该部门产品组合向大批量业务转移而带来的支出。WLS部第四季度的销售额实现了环比增加,这主要是由于一些主要移动电话客户的需求上升,特别是超低成本和入门级电话解决方案以及射频收发器需求的增加。WLS第四季度的部门利润比第三季度略有下降,原因是第三季度的WLS部门利润包含了许可费收入。如果扣除许可费收入,则第四季度的部门利润仍实现了环比增长,这主要得益于销售额的上升。迄今为止,英飞凌即将推出的65纳米HSUPA平台(XMMTM6160)已经赢得了四大主要客户的订单。

工商网监

工商网监

评论