电子发烧友App

电子发烧友App

对于自动驾驶,或许我们知道故事的结局,也知道我们现在的处境,但不那么清楚的是故事的中间部分。

几年前,乐观主义者预测,全自动驾驶汽车将在2020年前上路。如今,随着成本和复杂性成为行业关注的焦点,汽车制造商投资转向电动化等更紧迫的需求,汽车业正以更务实的眼光看待问题。

“开发自动驾驶汽车,在技术上比我们最初想象的更具挑战性。”沃尔沃汽车首席执行官Hakan Samuelsson表示,公司正专注于开发先进的辅助系统,可以接管高速公路。

由于目前特斯拉的Autopilot正处于风口浪尖,连续几年的一系列相关事故,让监管机构对类似自动辅助驾驶系统的“重视程度”越来越高。而汽车制造商将“非常小心地避免推出被认为是自动化的东西,因为这会给司机一种错误的安全感”。

而在过去的2019年,市场也发生了“巨大”变化。对于一级汽车零部件供应商来说,非常清楚:什么是短期赚钱的业务,什么是长期无法盈利的业务。

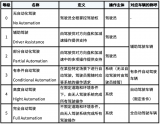

对于私人买家来说,它分为0到3级,即主动安全和高级驾驶辅助,而对于商业用途,如低速接驳车、Robotaxi和物流运输等,则分为4级和5级。

PSA集团首席执行官Carlos Tavares甚至坦言,“出于客户支付能力的考虑,我们认为驾驶辅助系统的等级不会超过3级。此外,我们看到随着等级的上升,带来的是成本飙升,而价值并没有相应增加。”

然而,这种对自动驾驶的谨慎并不意味着汽车制造商和科技巨头减少投资。

去年7月,大众汽车向福特汽车旗下的Argo AI投资26亿美元;三个月后,大众剥离集团的自动驾驶业务,成立Volkswagen Autonomy,专注于到2025年让四级商用车上路。

戴姆勒和竞争对手宝马也联手开发自己的L4系统,将1000多名工程师投入这个联合项目。有消息称,奥迪也在加入这个联合开发联盟,目的是保证多方资源的协作,降低各自的开发成本。

这些无法明确回报期的投资,背后的驱动因素其实更多只是保持自己的竞争力。

”如果我们不为这些平台开发自有技术,那么Uber或Waymo等公司就会取而代之。”Aptiv前自动驾驶负责人承认,L4或者L5的零售销售业务很难落地,他们也不希望让科技巨头获得任何方面的领先。

戴姆勒首席执行官去年11月表示,事实证明,确保城市地区无人驾驶出租车的安全是一项比最初想象的更艰巨的工程挑战。因为,在这一点上谁都没有真正的经验。

但是我们也可以看到,随着这些技术的变化,产品定义和支持它的平台开始有一些根本性的变化。比如,通用汽车几周前发布了首款没有方向盘和踏板的自动驾驶汽车Origin。

Cruise Origin的宣布是一个重要的里程碑,代表着第一个没有传统控制设备的专用自动驾驶汽车最终进入大规模生产。这款车是在本田的帮助下设计的,而本田正是通用汽车子公司Cruise的主要投资者。

通用汽车预计,将于2021年底,最晚于2022年开始生产Origin。

不过,按照Cruise CTO的预估,目前公司正在加紧进行软件的改进,以达到安全的阈值。他承认,Cruise距离目标还有一定距离。“仍有很多富有挑战性的软件工作要做,不管传感和计算的数量有多少。”

在许多方面,联网汽车将会是迄今为止体积最大的联网设备,具有和智能手机非常相似的软件和数据管理问题。智能手机的成熟之路——以及随之而来的照相相机的消亡和某些不够快的知名手机制造商的消亡——只用了不到10年的时间。

这加剧了行业的“恐慌”。不过,在现实面前,这些都是苍白无力的。

就在去年3月,戴姆勒公司还承诺,到2021年,将投放1万辆自动驾驶出租车。但到了去年底,戴姆勒CEO宣布,该公司正在对该项目进行“核查”。理由是,戴姆勒正在削减成本,如果不清楚这样做可能会带来什么样的先发优势,就无法继续投入资本密集型项目。

“全球大规模部署,还有很长的路要走。”这是大众汽车不担心被Waymo等科技巨头超越的原因之一。“距离将这项技术商业化还有很长的路要走。”

而且,先行者有一个明显的劣势。就像Uber此前发生的自动驾驶致命事故一样,他们可能会遭受损失,这可能会让整个业务倒退几年。在事故发生的两年后,Uber才在近日重新获得了加州自动驾驶路测的资格。

当然,包括Uber、Lyft以及中国的滴滴在内的网约车服务平台,都押注自动驾驶改变城市交通。他们(还包括暗示投资者)把希望寄托在自动驾驶(没有司机)的经济效益上。因为司机成本是目前网约车平台收入的很大一部分。

但去除司机,同样存在新的障碍。如果没有司机承担车辆的成本(大多数网约车都是司机的自有车辆或者从租赁公司租的车),转向自动驾驶,还可能让网约车平台“背上”数百万辆汽车的沉重资产负担。

比如,以Uber为例,资本相对较少的资产负债表(最新一次统计仅为320亿美元)扩张为拥有其现有网络中400万辆车队的巨额固定资产,这违背了网约车平台轻资产的商业模式。而这些车队资产的每年折损也将给企业带来巨大压力。

当然,对于处于早期阶段的Robotaxi行业来说,赚钱是非常不实际的。忠实的投资者坚持这样一种理论:彻底改革一个行业是一项成本高昂的投入,从长远来看,它会带来回报。

不过,务实的汽车零部件制造商已经开始撤退。

麦格纳在上个月取消了与Lyft(网约车平台)合作开发自动驾驶技术的计划,该公司表示,将转而专注于开发辅助驾驶技术。刚刚升任麦格纳总裁的Swamy Kotagiri表示,与Lyft合作开发自动驾驶技术的结束,是因为到2025年的中短期增长更多的是自动辅助驾驶,即L1、L2和L3市场。

2018年,麦格纳曾向Lyft投资2亿美元,用于生产自动驾驶汽车。此前,这家美国网约车平台并没有像Uber一样自主研发,而是采用Aptiv等合作伙伴的自动驾驶技术。

“从2020年起,再经过10年的道路测试,这项技术才有可能进入大众市场。”一些行业人士表示,部分非专业媒体也对自动驾驶技术设定了不切实际的期望,因为他们往往只从表面看一些业内人士的大胆言论,却没有质疑这些言论。

现实才刚刚开始。

尽管电动汽车和自动驾驶汽车最终将带来变革,但制造这些汽车的公司需要巨额投资。而且,这类公司的投资者可能需要多年甚至几十年才能看到明显的回报。

就好比电动汽车新势力去年遭遇的“资金”难题,自动驾驶初创公司也会面临“被清算的一天”。一些公司可能在今明两年就会暴露出现金不足的情况。

责任编辑:ct

工商网监

工商网监

评论