电子发烧友App

电子发烧友App

2020年的汽车产业继续在复苏道路上艰难前行,一方面车企通过裁员减薪等方式降低成本,另一方面紧追“新四化”浪潮大力投入新技术研发。开年的新冠肺炎疫情,虽然让行业出师不利,但长期来看无法阻挡汽车四化升级的趋势。而且在疫情的影响下,可能会大幅激发自动配送、自动驾驶产品的需求。

在错综复杂的形势下,未来自动驾驶技术在国内汽车行业的产业热点地位会发生哪些变化?汽车之家推出《预见2020》系列话题内容,借由资深行业人士的视角,了解2020年汽车产业的种种可能性。本期我们将基于政策、消费者及国内车企动向三方面,分析自动驾驶发展趋势变化。

本期行业评论员——车庸,车企研发主管,多年从事品牌战略、产品研发及市场分析等工作,擅长挖掘行业热点及趋势。

60秒快速了解核心论点:

政策上,作为国家战略的智能网联汽车顶层设计方向不动摇;汽车智能化技术方面,具体的相关测试标准、规程等正有序推进,助力自动驾驶技术良性发展;

从消费结构性质及发展趋向来看,在年轻化和消费升级驱动下,用户对智能化功能的青睐度较高,而且相比L3及以上的自动驾驶功能,L1-L2级辅助驾驶功能更受追宠;

技术开发模式上,中国系车企除与新兴自动驾驶解决方案企业合作外,车企间合作亦有加强之势;产品应用水平上,L1级辅助驾驶技术普及化,车级及价格亦不断下探;L2级功能,目前已开始扩大应用,渐成主流;L3-L4级功能,预计逐步在2020年后量产。

政策端:宏观引导,微观落实,推进智能网联汽车技术应用的方向不动摇

自动驾驶技术让汽车更加智能化,而物联网技术让汽车更加的互联化,两者结合下,便实现了车与人、车、路及后台等多层面终端的信息交流和共享,并最终成为可替代人来操作的新一代汽车,即智能网联汽车(Intelligent connected vehicles,简称ICV)。

我国根据智能化程度对智能网联进行的分级

L1 辅助驾驶(DA)

系统能够根据环境信息执行转向和加减速中的一项操作,其他操作仍有驾驶人完成。一般可在车道内、高速公路无车道干涉路段,以及停车工况实现自动驾驶。

L2 部分自动驾驶(PA) 系统能够根据环境信息执行转向和加减速操作,其他操作仍由驾驶人完成。一般可在高速公路及市区无人车道干涉路段,以及换道、环岛绕行、拥堵跟车等工况实现自动驾驶。

L3 有条件自动驾驶(CA) 系统能够完成所有驾驶操作,根据系统请求,驾驶人需要提供适当干预。一般可在高速公路、市区无车道干涉路段实现自动驾驶。

L4 高度自动驾驶(HA) 系统完成所有驾驶操作,特定环境下系统会向驾驶人提出响应请求,驾驶人可以对系统请求不进行响应。一般可在高速公路全部工况及市区有车道干涉路段实现自动驾驶。

L5 完全自动驾驶(FA) 系统可完成所有道路环境下的驾驶操作,不需要驾驶人介入。可在所有行驶工况实现自动驾驶。

制表:汽车之家 行业频道 来源:工信部发布文件及《节能与新能源汽车技术路线图》

事实上,早在2016年,受国家制造强国战略咨询委员会和工信部委托,中国汽车工程学会联合行业500余位专家完成的《节能与新能源汽车技术路线图》中,便明确了智能网联汽车在智能化、网联化的发展目标,即在2020年初步形成智能网联汽车自主创新体系,ADAS等驾驶辅助类、部分自动驾驶及有条件的自动驾驶(L1-L3级)技术的新车装备率要达到50%。

而视线回到当下,近期由工信部最新发布的《新能源汽车产业发展规划(2021-2035年)》(征求意见稿)提议,目标到2025年,智能网联汽车新车销量占比达到30%、高度自动驾驶(L4)智能网联汽车实现限定区域和特定场景的商业化应用。

我国智能网联汽车发展规划进阶历程

《节能与新能源汽车技术路线图》(2016年) 《新能源汽车产业发展规划(2021-2035年)》(征求意见稿)

2020年目标 驾驶辅助、部分及有条件自动驾驶(L1-L3级)车辆占有率50% (未提及)

2025年目标 驾驶辅助、部分及有条件自动驾驶(L1-L3级)车辆占有率保持稳定,高度自动驾驶(L4级)车辆占有率约10-20% 智能网联汽车新车销量占比达到30%,高度自动驾驶(L4级)智能网联汽车实现限定区域和特定场景商业化应用

2030年目标 完全自动驾驶(L5级)车辆占有率近10%,L1-L5级自动驾驶车辆占有率达到80% (未提及)

制表:汽车之家 行业频道 来源:2016~2019年工信部发布文件

虽然在账面数值上,由于新规划的技术搭载装备率等目标值不升反降,貌似是隐含着智能网联车的发展要从承载过高期望阶段向低谷期过渡的趋向,但结合政策全文重点强调智能网联汽车的整体态势看,作为已经上升为国家战略高度的智能网联汽车体系化建设,其宏观基本面依然没有变,而顶层的设计方向却愈加的“谋远虑、健康和接地气”。

另一方面,在相关的的支援标准及法规方面,先前由国家标准委员会和工信部联合发布的《国家车联网产业标准体系建设指南(智能网联汽车)》,筹划在2020年,制定30项以上的智能网联汽车重点标准,以初步建立支撑驾驶辅助及低级别自动驾驶的智能网联汽车标准体系。目前来看,以ADAS标准为代表的各项筹备工作都已顺利完成,预计在收关之年达到既定目标,中国智能网联车标准建设滞后于技术发展的问题也将逐渐被缓解。

此外,针对智能网联汽车,包括第三方机构评价规程i-VISTA中国智能汽车指数等在内,对ADAS及L2级别的评价体系也愈发系统性和严格化,媒体及消费者关注度也进一步提高。而政策、标准及评价体系的完善和规范,大概率会促使自动驾驶技术的良性发展,并逐渐深入人心,使得智能网联车在国内迎来新的发展机遇。

需求端:消费升级及年轻化趋势下,高级辅助驾驶(L1-L2)技术受追捧

众所周知,中国是全球最大的汽车市场,对全球所有汽车品牌而言,都极具吸引力。而相比海外,由于受地理及地区经济发展不平衡等因素影响,中国消费阶层需求多样性程度比较高,但如果去粗取精,透过表象去挖掘实物本质,当代中国消费者的特有属性又是什么?

负责戴姆勒大中华区业务的唐仕凯在2019年面对该问题时就曾说,梅赛德斯-奔驰中国车主的平均年龄是36岁,比美国年轻近10岁,比德国年轻近20岁,或许也正是因为年轻化,中国本地用户往往更关注技术和创新,特别是产品的数字化程度等。

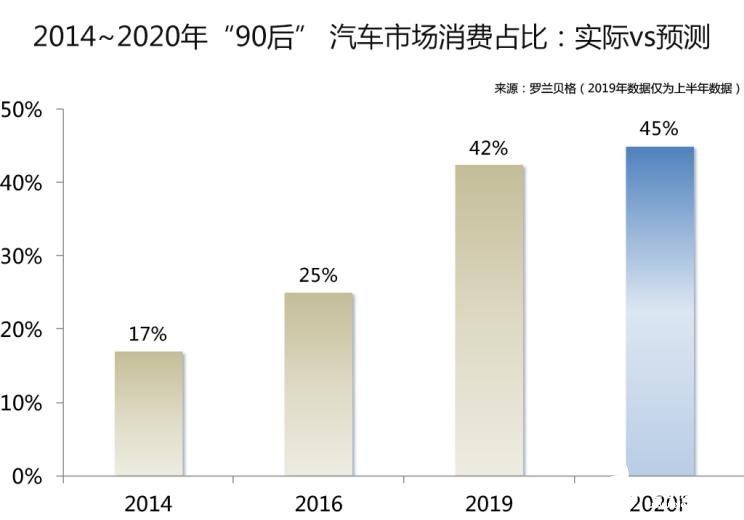

实事上,抛开消费性质不谈,从程度上看,年轻化发展趋势也一直是业内共识。汽车工业协会和罗兰贝格在早前联合发布的报告中便指出,90后人群,在中国车市的消费占比将维持高增长势头,并在2020年达到45%的水平,彻底摆脱过去的“小众人群形象”,上升到市场C位端,真正成为中国汽车消费的主力军。

而随着主流消费人群的更迭,相比过去较为年长的用户,在“互联网原生代”时期成长起来的90后人群,甚至是未来增长潜力较大的00后人群,其消费生活态度、内容偏好等都有着显著区别,普遍都更注重生活质量、追求个性和生活享受等,对新鲜事物的接受度也更高。

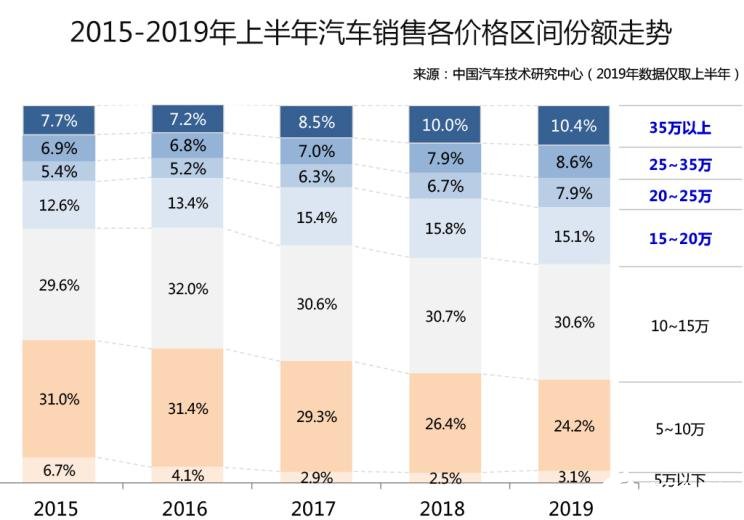

此外,从整个车市格局变化态势来看,在国内人均可支配收入稳步增长环境下,汽车消费升级趋势也在加强。按照中国汽车技术研究中心针对汽车销售价格区间变化走势的分析来看,无论是在整体增速、还是市场份额来看,15万元以上的中高端市场的发展都持续向好。也在这种环境下,潜移默化间推动着企业中高级产品及技术的更新,特别是在智能化、电动化等新兴技术方面。

而针对智能网联汽车技术,在用户年轻化、消费升级两大驱动力刺激下,主流消费层对新功能的认知度也在渐进式发展。按照麦肯锡近期调查数据显示,目前一般消费者对智能化功能的抵触情绪已整体较低,但由于对技术成熟度以及高价格的忧虑,自动驾驶技术级别与消费者青睐度整体呈负相关,即随着自动驾驶级别的上升,用户的青睐度逐步下降。其中,近一半以上受访者,对以主动刹车为代表的ADAS功能极为感兴趣;而对于以拥堵交通自动跟进技术为代表的L2高级辅助驾驶功能,青睐度相对减弱,而L3级及以上级别的自动驾驶功能需求就更低了。

工商网监

工商网监

评论