电子发烧友App

电子发烧友App

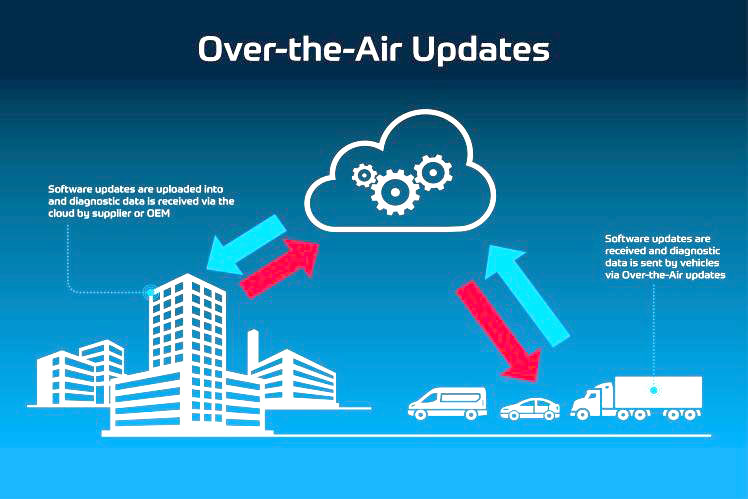

几十年来,软件在汽车行业中的重要性不断提高,并且其重要性不断提高,从而促使汽车 OEM 不可避免地依赖于使用无线 (OTA) 软件更新。

汽车中使用的软件具有许多独特的功能——有好有坏。

最好的特点是制造成本低,因为它主要由特许权使用费驱动。缺点是复杂软件的开发成本很高。最糟糕的是,所有复杂的软件都存在软件错误,需要在软件部署到现场产品后进行修复。即使在开发阶段进行了广泛的软件测试,在汽车软件的典型 15 年生命周期中,所有复杂程序中都将存在未发现的缺陷,这些缺陷需要修复。

结果是,拥有复杂软件产品的行业最终开始使用无线 (OTA) 软件更新来降低成本和/或改进软件功能。PC 行业使用 OTA 已超过 20 年,智能手机行业已使用 10 多年。汽车行业正在效仿并体验远程软件更新的诸多优势。

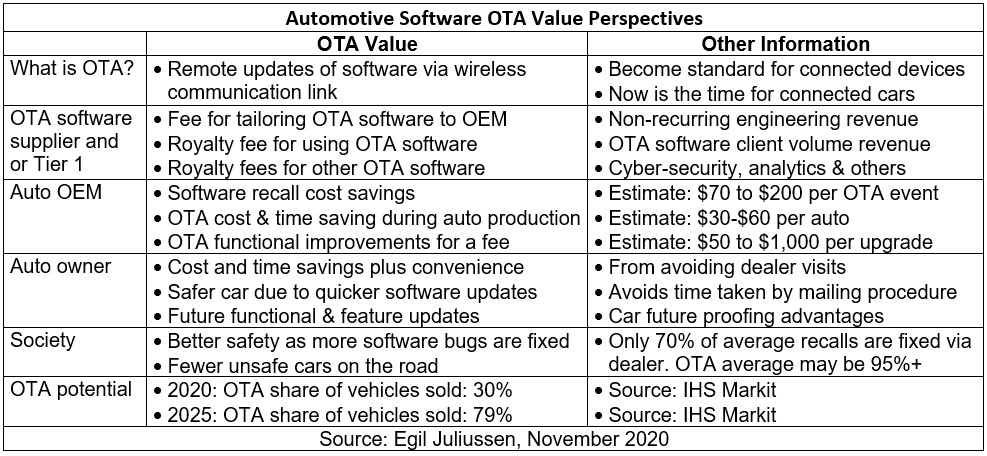

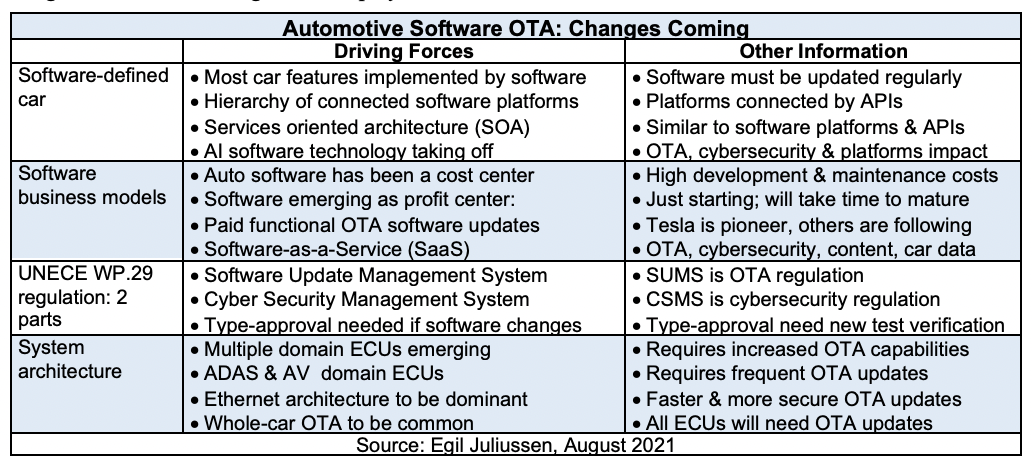

下表显示了汽车行业软件 OTA 的主要优势。下面的讨论给出了 OTA 对不同参与者和用户的价值的一些看法。

对于OTA软件供应商来说,为汽车制造商提供产品显然是一个收入机会。有几个收入部分:为每种车型定制软件的费用、每辆车的软件版税、OTA 软件维护以及网络安全和 OTA 数据分析等其他产品的费用。OTA 软件供应商可以通过一级供应商提供其产品,或者一级供应商可以是 OTA 供应商。

(来源:Egil Juliussen)

汽车 OEM 主要将 OTA 软件交付视为一种可在召回事件和汽车制造阶段实现的成本节约技术。降低向客户发送通知的成本也具有潜在价值。节省时间是另一个优势,因为 OTA 更新可以比经销商访问更快地发生。还有未来的收入机会,因为功能和特性更新可以通过软件 OTA 升级来完成。只有一部分车主愿意为这些改进买单。

对车主而言,其价值在于避免前往经销商处进行软件更新,从而节省成本和时间。更快的软件修复也很有价值,尤其是当它是一个已修复的安全功能时。

最后,整个社会将从 OTA 软件更新中获得价值。目前,基于经销商的软件更新完成率约为 70%。这意味着路上有数百万辆不安全的汽车没有收到所需的软件更新。OTA 软件更新的完成率预计会更高——可能超过 95%。

OTA 软件更新正处于增长阶段的风口浪尖,并将在未来五年内激增。IHS Markit 有一个数据库,用于跟踪 OEM 及其汽车型号的 OTA 可用性。IHS Markit 数据显示,2020 年售出的车辆中有 30% 将具备 OTA 能力。到 2025 年,OTA 将增长到全球销量的 79%。

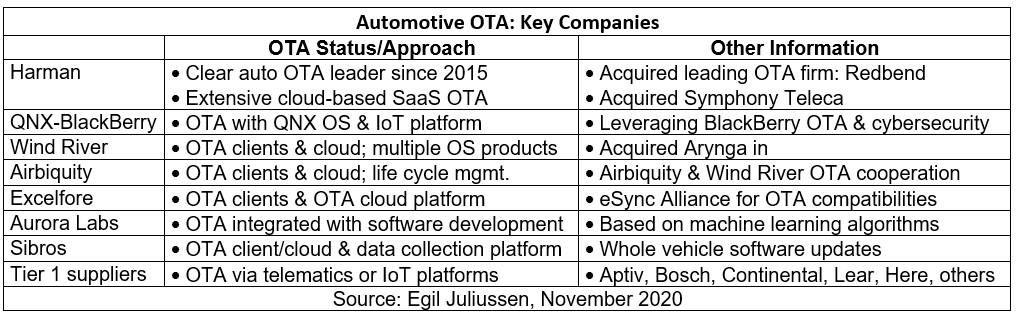

下表是对主要 OTA 参与者的概述,并对每家公司及其战略有一些看法。值得注意的是,这些公司之间发生了多少 OTA 收购。未来的收购是可能的。

(来源:Egil Juliussen)

哈曼

哈曼是明确的领导者。2015 年,Harman 收购了 Redbend,该公司当时是智能手机 OTA 的领导者,在新兴的汽车 OTA 领域拥有强大的地位。哈曼还在 2015 年收购了 Symphony Teleca,后者也拥有 OTA 和强大的云能力。Harman 已将这些功能利用到具有 OTA 客户端和基于云的 SaaS 的广泛 OTA 服务中。Harman 的 OTA 领导力如此强大,以至于其他参与者正在使用各种策略来竞争。

QNX-黑莓

QNX 是领先的汽车操作系统供应商,并且在 OEM 使用 QNX 操作系统时成功地提供了 OTA 解决方案。黑莓还拥有一个物联网平台,该平台在汽车行业中获得了广泛的 OTA 部署成功。QNX 是汽车行业领先的实时操作系统,其安全等级允许在所有汽车 ECU 中使用。

风河

风河在收购 Arynga 时进入了 OTA 业务,当时它是英特尔的子公司。Arynga 是一家拥有丰富电信 OTA 经验的 OTA 初创公司。Arynga OTA 技术支持热插拔,因此无需停止系统即可更新软件。Wind River OTA 平台称为 Edge Sync。

Wind River 是汽车行业多种操作系统产品的供应商,例如 VxWorks、Wind River Linux、AUTOSAR Adaptive 及其 Helix 虚拟化平台。

空气流通性

Airbiquity 专注于汽车行业的互联服务,包括用于软件更新和软件生命周期管理的 OTAmatic 平台。OTAmatic 是专注于汽车行业的多 ECU OTA 解决方案和数据管理。AWS 和 Microsoft Azure 都提供 OTAmatic 云平台,也可以在汽车 OEM 的服务器上进行管理。

丰田和电装在 2019 年向 Airbiquity 投资了 1500 万美元,他们将在 OTA 和软件管理方面进行合作。Wind River 和 Airbiquity 宣布,他们将合作开发面向汽车行业的开放且灵活的 OTA 解决方案。

超越

Excelfore 提供了一个名为 eSync OTA Pipeline 的软件更新平台。这个 OTA 平台被各种边缘设备使用,但专注于汽车行业。eSync平台在车内提供广泛的云服务和OTA软件客户端。eSync 客户端还可以为车队分析和管理提供诊断和相关数据。eSync OTA 管道可通过 Microsoft Azure 获得。

Excelfore 成立了eSync 联盟,以建立具有 OTA 功能的设备之间的兼容性。目前eSync联盟有11个成员,包括Alps/Alpine、DSA、Excelfore、Faurecia、Hella、Mobica、Molex和ZF。

许多汽车 OEM 和一级供应商都在使用 eSync OTA 平台。售后信息娱乐供应商也在使用 eSync 产品进行 OTA 更新。

极光实验室

Aurora Labs 是一家 OTA 软件初创公司,成立于 2016 年,目前拥有 3400 万美元的 VC 资金。它开发了多项创新的 OTA 技术,包括专利组合。Aurora Lab 将其产品定位为“自我修复”的软件解决方案,可以为联网汽车提供面向未来的解决方案。

Aurora Lab 的代码行行为技术为 OTA 和软件管理解决方案提供了基础。该技术基于机器学习算法,可解决从开发或创建阶段到汽车软件使用阶段的所有软件阶段。该技术的用途远不止 OTA,而且有望开发出更可靠且错误更少的代码。

从本质上讲,Aurora Lab OTA 功能是在软件开发阶段内置的,这使得在典型的 15 年软件使用阶段管理 OTA 活动变得更加容易和更具成本效益。这种策略与其他提供售后软件更新解决方案的 OTA 供应商的技术有很大不同——OTA 解决方案是在软件开发完成后创建的。

Aurora Lab 的缺点是部署他们的 OTA 解决方案需要很长时间,因为在 OEM 或 Tier 1 软件平台的开发过程中必须使用 Line-of-Code Behavior 技术。Aurora Labs 可能需要 3 到 5 年的时间才能在路上大规模部署其 OTA 解决方案。对于新兴的软件定义汽车的软件健康而言,长期优势看起来很有希望。

西布罗斯

Sibros 是一家 OTA 软件初创公司,成立于 2018 年,目前拥有 1500 万美元的 VC 资金。创始人有特斯拉和优步的经验。Sibros 为整车 OTA 更新和数据收集功能提供深度连接平台。

车载平台包括 Deep Updater、Deep Logger、Armor 网络安全和引导加载程序。这些产品构成了开发联网汽车解决方案的基石。深度连接平台还包括基于云的服务,用于管理来自 Sibros 和客户的 SaaS 应用程序。

Sibros平台提供以OTA为核心功能的多功能能力。其他应用程序包括远程诊断/预测、车队管理和分析。该平台还可以为基于使用的保险 (UBI)、停车和类似的联网汽车应用程序提供数据。Sibros 已经在多个国家/地区拥有多个客户,并且自 2019 年 7 月以来一直在运送其产品。

Sibros 有一项创新战略,该战略使用跨多个连接领域的互联汽车平台,而 OTA 只是其中的一部分。

一级供应商

一些一级供应商通常通过远程信息处理系统和/或物联网平台提供 OTA 功能。许多 1 级供应商也在使用上述 OTA 软件专家的 OTA 产品。

Aptiv 于 2017 年收购了 Movimento(当时是德尔福的一部分)。Movimento 在通过连接到 OBDII 端口的基于 Wi-Fi 的设备重新刷新 ECU 方面拥有丰富的经验。Movimento 技术已被许多 OEM 和一级供应商使用。Movimento 技术现已包含在 Aptiv Connect 平台中。

博世正在通过其 IoT Suite 平台提供 OTA 功能。OTA 功能包含在 Bosch IoT Rollouts 平台中。物联网套件功能也可通过亚马逊网络服务 (AWS) 获得。

Continental 通过其远程信息处理系统提供 OTA。Continental 与 Inmarsat 达成协议,Inmarsat 是全球卫星通信领域的领导者,可用于 OTA 软件更新。

Lear 还在使用其远程信息处理系统来提供 OTA。Lear 于 2015 年从 Autonet Mobile 收购了 OTA 知识产权和关键员工。Lear 于 2017 年在其 ConneexUs 产品中引入了 OTA 功能。

HERE 主要使用 OTA 进行地图更新。HERE 于 2018 年收购了 Advanced Telematics Systems (ATS)。ATS 专注于汽车行业 OTA 更新的开源软件解决方案。ATS 正在积极支持 GENIVI、Auto Grade Linux 和 Uptane 等多个组织的开源 OTA 软件。Uptane 是安全 OTA 更新的框架。

OTA走向何方?

出现了几个重要的 OTA 趋势——尤其是新法规,以及领先汽车 OEM 的 OTA 需求。包括所有ECU在内的整车更新也成为一个关键目标。

新的全球法规 UNECE WP.29 要求对未来车辆中的数亿行汽车软件代码进行可追溯且安全的软件更新。该法规的通过将要求汽车制造商对软件行为有深入的了解,以获得认证所需的数据和证据。该法规有可能在未来 5-10 年内极大地改变 OTA 市场。

OTA 功能正在成为汽车 OEM 管理软件定义汽车所需的核心功能。这意味着大多数 OEM 希望对其 OTA 和相关软件平台进行更多控制。

这些趋势将带来新的机遇,并且需要 OTA 公司的创新。在某些方面,这些趋势造成了市场不连续性,使创新公司有更好的机会与老牌 OTA 参与者竞争。

我认为 Aurora Labs 和 Sibros 都拥有独特的 OTA 技术,许多汽车 OEM 可以将其作为其 OTA 战略的一部分。预计会有更多的 OTA 创新,特别是随着路上所有联网汽车都需要 OTA 和网络安全功能。

联网汽车将继续存在,并将在未来十年在所有地区大幅增长。软件复杂性持续增长,需要 OTA 软件更新来经济地修复数亿辆在用汽车中的软件错误。OTA 将成为一项有价值的策略,可以为 OEM 节省数十亿美元的远程软件更新成本。此外,功能软件更新将创造新的收入来源,这将超过 OTA 功能的部署成本。

从本质上讲,汽车 OEM 出于质量、安全和安保原因希望将 OTA 更新扩展到整车。并在汽车的整个生命周期内通过新特性和功能增强消费者体验。

工商网监

工商网监

评论