电子发烧友App

电子发烧友App

PTSD,即创伤后应激障碍。这是一种经历创伤变化所引起的情绪状态,会引起不同寻常的情绪反应、自我心理防御及行为反应。

眼下,智能汽车行业陷入了降低成本带来的「PTSD」。

智能汽车品牌面对来势汹汹价格战,它们通常以降本应战:去高精地图、去毫米波雷达、去激光雷达的声音,此起彼伏。

面对价格战带来的巨大压力,在兼顾销量与利润的前提下进行「降本」可以理解。

但现实摆在眼前:特斯拉的纯视觉路线,并非人人都能学,更非行业共识。这种在短期内产生的「PTSD」,无法代表未来趋势。

北醒 CEO 李远认为,长远来看,汽车行业「降本」是手段而非目的。行业变革真正的指向,永远应该是提供「便利」且「安全」的智能汽车产品,二者缺一不可。

在激光雷达领域,「摩尔定律」与「莱特定律」正在成为激光雷达的两大跳板,前者让激光雷达看到芯片化的可能性,后者让生产成本随规模而大幅降低。

告别激光雷达「PTSD」,已经成为保证自动驾驶安全的唯一解。

01

突破「从 0 到 1」,

车载激光雷达的四大「不可逆」趋势

硅谷创投教父、PayPal 创始人彼得蒂尔的畅销书《从 0 到 1:开启商业与未来的秘密》,让「从 0 到 1」的创业之难深入人心。

激光雷达这一新兴领域正在经历「从 0 到 1」的关键时期,具体来说,有四个层面正在经历「蝶变」趋势。

第一个趋势是,激光雷达的上车数量在高速增长。

2021 年,是激光雷达开启前装量产「元年」。当年,中国市场乘用车前装标配搭载激光雷达数量不到 8000 颗。

今年,全球乘用车载激光雷达出货量大概率突破 50 万颗。2024 年出货量有望在 2023 年的基础上翻倍——达到 100 万颗。

这 100 万颗,对应的是 1% 左右的市场渗透率。

李远向汽车之心表示,激光雷达渗透率达到 10% 至 15% 是量产化的关键点。一旦迈过,整个产业会出现爆发增速——渗透率从 0% 到 10% 要花五年,但从 10% 到 90% 可能就只需要两三年的时间。

第二个趋势是,搭载激光雷达的车型价格在持续下探。

目前,大部分性能优良的激光雷达价格在 1000 美元以内。

相比百元级别的毫米波雷达和摄像头,激光雷达看起来依然很「贵」。

过去两三年,搭载激光雷达的车型普遍集中在 30 万甚至 40 万以上的中高端车型。

只有搭载到 20 万元的车上,进入了汽车市场最为主流的价格区间,才有可能快速到达 10%~15% 的渗透率。

如今,随着睿蓝 L7、小鹏 G6、智己 LS6 等新车的上市,激光雷达也随之下探到了 20 万元区间。

第三个趋势是,激光雷达正走向「半导体化」。

价格下探,被视为推动激光雷达走向大规模量产的关键。

如何做到价格的持续下探?

禾赛科技 CEO 李一帆曾表示:「如果能够把激光雷达传统的分立式架构用先进制程的半导体工艺,也就是用芯片化技术去代替,行业会面临一个新的机会。在可预见的未来,能够指数级降低成本。」

也就是说,通过将核心激光器元器件集成在芯片上,以降低物料成本、降低安装调试的成本。

半导体化,意味着激光雷达能够拿上「摩尔定律」的剧本。摩尔定律,即每经过 18 个月到 24 个月左右,集成电路上可以容纳的晶体管数目会增加一倍,与此同时,每单位性能的成本降低一半。

还有另一个准确率比摩尔定律更高的「莱特定律」。

李远表示,「激光雷达的成本下降本质上也遵循莱特定律。」

莱特定律指出,产量提高一倍,平均成本下降 15%。成本(价格)降低会刺激需求增长,反过来又消化掉更多的产量,进而推动成本继续降低。这是一个良性循环的法则。

从未来应用量的需求来看,要实现成本 15%~10% 的下降,在车载领域,激光雷达比摄像头更容易做到。

第四个趋势是,激光雷达公司纷纷推进「平台化」策略。

目前包括禾赛、速腾、北醒、探维、图达通在内的激光雷达厂商,都在推进平台化产品策略。

北醒率先推出激光雷达平台时,就曾表示激光雷达平台化的特点是:感知可持续增强、模块化设计、成本可控。

这意味着激光雷达的性能可升级迭代。对车企来说,采用新版本的激光雷达无需改变整体外观和接口,可以大大降低适配成本。

更有从业者希望激光雷达成为一种可插拔的感知能力,即根据车企的需求灵活进行配置,也不会打破整体上基于视觉和毫米波雷达的系统架构。

激光雷达厂商迭代的方向,也是更加满足市场需求的期待。经过「0 到 1」探索之路,或将快速走上通途。

02

三大「降成本」路径,

激光雷达解扣「不可能三角」

为了应对「降本」的重压,激光雷达不仅要求能用(过车规),又要好用(性能强),还要用起来便宜(价格低)。

如何解扣这个看起来「既要、又要、还要」的不可能三角?车载激光雷达企业纷纷提出了自己的主张。

综合来看,目前主流的降本方式有三种:

一是通过设计,包括激光雷达芯片的自研、 SoC 整合等,提升系统集成度。

收发模组占据激光雷达最主要的 BOM 成本。收发芯片前景及利润空间,也是激光雷达厂商迭代产品的内在动力。

激光雷达在性能(探测距离和分辨率)和质量方面提升之外,速腾聚创联合创始人兼执行总裁邱纯潮曾表示,「我们在想一切办法把激光雷达进一步芯片化,从设计的角度把产品的成本降低到极致。」

「芯片化」设计提升系统集成度,已经成为行业共识。

李远向汽车之心指出,北醒激光雷达技术架构所使用的发射器数量,仅为 1D 扫描架构的 1/32,接收器数量仅为 1/8,模组数量极大降低。同时,技术架构所采用的模块化设计,可有效缩短生产校准时间,且工艺简单可保证更高良率,促进规模化生产。

同样采用芯片化思路,禾赛 2022 年开始量产的 AT128,如今的激光雷达单线收发成本仅有原来分立式系统的 1/20;探维旗下 Duetto 系列产品至 2024 年的尺寸可能将缩小 1/2,单价降至 200 美元。

芯片化的技术架构设计,正在将激光雷达行业向摩尔定律的轨道推动。

二是通过生产工艺提升,引入高度自动化设备。

过去,机械旋转式激光雷达因为结构稳定性差,需要大量重复的校准工作。这严重限制了产量提升,降成本空间有限,难以满足迅速爆发的前装量产需求。

半固态路线的选择,将激光雷达的制造流程带到了自动化生产阶段。

在激光雷达成本构成方面,直接零部件成本占到约 50~60% 左右,同时有约 20% 的人工调试成本,其他为制造费用。产线引入自动化设备,可进一步提升自动化生产能力,以保证快速交付,降低调试、制造成本。

11 月 13 日,北醒宣布与捷普联合打造的全球首条量产 256 线车规激光雷达的生产线建成,并将正式投入生产。这意味着目前行业最高线数的可量产车规激光雷达将迎来量产落地。

据了解,这是一条数字化管控的高度自动化产线,可实现最大 100 多道激光雷达核心环节工序的自动化生产,满足多型号高精度激光雷达量产需求,总年产能超过 30 万台。

通过全自动先进的生产制造实现规模化,是车规激光雷达实现量产交付的最后一步。

此前,禾赛、速腾聚创已经有多个工厂投产运行,图达通、探维等也有布局,纷纷构筑规模化量产的壁垒。

遵循「莱特定律」产量与成本的关系,未来全自动先进的生产制造带来更低成本。

三是大规模量产带来的规模效应。

系统集成化之后,元器件数量减少,意味着关键供应商的数量可以实现大幅下降,可能从过去的 100 个将至 10 个左右。这提升了供应链的稳定性,也为大规模量产铺路。

这也为激光雷达企业获得大规模量产的溢价打开了想象空间。

一直以来,激光雷达领域有一种说法是:当每年量产 100 万台,激光雷达成本可以降至 500 美元,甚至低至 100 美元。

据中信证券的预测,在「悲观情景」下,2030 年激光雷达车型渗透率达 10%,对应的高性能主激光雷达平均价格约 450 美元。

而在乐观预估下,2030 年激光雷达车型渗透率可达约 40%,高性能主激光雷达的平均价格仅约 300 美元。2030 年,并不是一个遥不可及的时间点。

03

激光雷达的长期价值不可忽视

在汽车这个规模化效应最显著的领域,上一个经历过「从高价格、低渗透率到低价格、高渗透率」的是动力电池行业,如今轮到了激光雷达。

李远认为,激光雷达是继动力电池之后,智能汽车领域具有高技术难度,也是「最高价值」的核心零部件。

车载激光雷达的长期价值,不可忽视。

对自动驾驶行业来说,相比算法而言,硬件能够带来的「无死角扫描」能力,激光雷达能够做到支持夜间、强光环境、雨水天气等多复杂场景环境下车辆的正常行驶。

同时,拥有在复杂交通流中,帮助车辆即时反应的能力;远距离感知则极大发挥了安全冗余价值,比如在高速行驶状态下,做到 200 米安全范围内车辆的刹停。

当看到行业价值之后,激光雷达厂商们不遗余力的开拓,陆续形成了各自差异化技术优势,如禾赛自研芯片,北醒突破了 512 线技术,探维在硬件级图像前融合技术积累等。

激光雷达核心技术的不断探索与迭代,将推动整个激光雷达行业走得更远。

中国制造的激光雷达,既是本土智能汽车的核心零部件,也在引领全球技术进步浪潮。

李远表示,中国的激光雷达专利数在全球的占比已经超过 50%——远超过摄像头专利数的相关占比。

早在 2018 年 4 月,《科技日报》在「亟待攻克的核心技术」中,将激光雷达列入 35 项「卡脖子」核心技术第十项。

「百亿分之一秒的精度,还要经摔,还要抗温,还要产量足够大,还要特别便宜,基本上已经挑战了当前人类工程的极限了,所以激光雷达很难。」李远表示。

这批最早成立不到 10 年的企业,比如禾赛科技、速腾聚创、北醒等,推开了中国智能汽车零部件制造领域一扇新的大门。

中国汽车保有量还在提升,当算法无法短期内赶超巨头特斯拉的前提下,通过在感知层面的高线数强感知激光雷达加持,中国智能汽车市场仍然可以实现超越发展。

面对海外激光雷达公司纷纷夭折的局面,中国激光雷达厂商也为中国智能驾驶市场带来了独有的「技术红利」。

以核心零部件为中心,激光雷达或许能够为汽车的感知方案及整个智能化带来新的颠覆性改变,打造「安全至上」的驾驶体验。

成本在降低,而科技附加值在提升。

甚至可以说,激光雷达带动的这波成本下探背后,不是过往外界常见的「价格战」,而是激光雷达和其他感知方案的技术路线之争——既有竞争,也有合作。

必须看到,核心技术壁垒背后,是各大企业研发预算持续投入、众多工程技术人员努力的结果。

中国的创业者们正在将车载激光雷达水平推到了全球最顶尖的水平,并实现大规模量产验证。当平台化开发进入纵深,硬件、软件、算法的一体化融合,推动激光雷达向广阔增量市场发展。

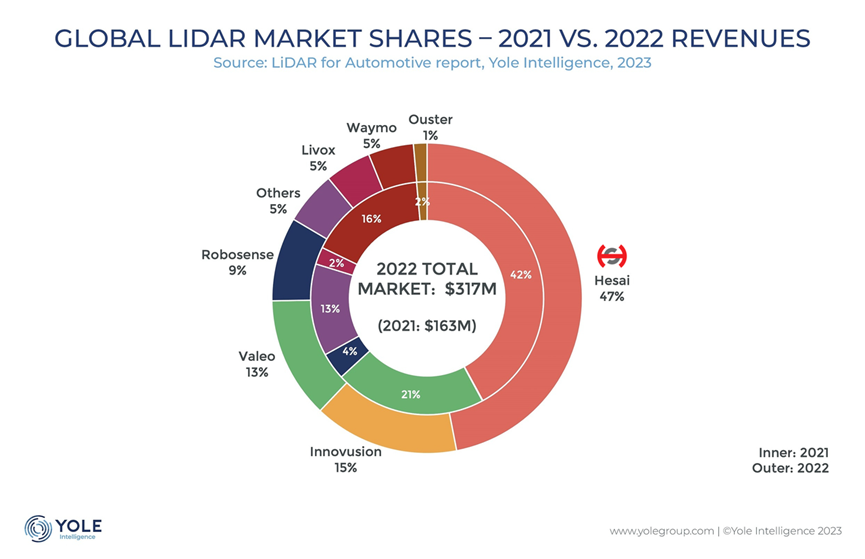

2022 年乘用车激光雷达市场上,中国激光雷达企业已拥有整个市场份额的 73%,以禾赛科技、图达通和速腾聚创三家为代表。

无论销量迅猛提升、成本下降带来的普及度,还是半导体化进入摩尔定律等成熟行业发展的必经阶段,以及软硬件一体化策略等,激光雷达大规模上车已经展现出了「不可逆趋势」。

走过了从「0 到 1」,再从「1 到 10」,这个过程必然充满跌宕起伏。而一个更遥远的未来,需要激光雷达厂商们的韧性,也需要智能汽车行业的耐心。

要相信,在正确方向上,技术自有其发展的内在规律。

告别激光雷达「PTSD」,拥抱技术的长期价值。

编辑:黄飞

工商网监

工商网监

评论