电子发烧友App

电子发烧友App

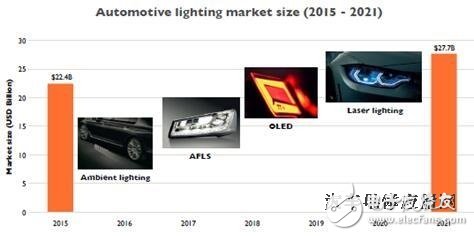

近日,麦姆斯咨询发布《汽车照明:技术、产业及市场趋势-2016版》报告称,至2021年,新技术、新特性及新功能将助推汽车照明市场规模增长至277亿美元。

通过增加设计用途和新的功能,将助推汽车照明市场快速发展

据悉,目前led车灯市场主要分为两大块:Interior和Exterior,Interior,指的是汽车内室的应用部分,如大家所熟知的仪表盘,以及座位灯、门把手灯、阅读灯等非功能性照明,这一块是国内企业的“主战场”;而Exterior则指的是外室照明,特别针对前大灯而言,对于led品质要求更高,考虑到安全性,它需要通过汽车行业的认证法规,即AEC-Q101,因此也成为国产众多企业难以逾越的“难关”。

随着近期led技术的集成,汽车照明已经从基本的功能性特征发展为具有潜在高附加值的重要特性。事实上,led技术能够帮助汽车制造商们通过照明系统的设计和附加功能使产品实现差异化。这在汽车外部照明系统应用中,已经得到广泛认可,汽车内部照明也已经开始逐步应用led技术。例如:车内指示灯和仪表板背光灯中的led使用率分别超过了70%和45%,车内面板成长最高。这一改变趋势极大的影响了供应链,新的供应商和价值链逐渐兴起。

2015年,全球汽车照明市场相比2014年增长5.4%,总量接近224亿美元。市场增长源自每辆汽车照明系统数量的增长,以及越来越多的基于led技术的车辆前车灯系统应用。实际上,前灯和日行灯(DRL)系统分别占2015年总营收的43%和28%,其它照明系统(如组合尾灯、中央高位信号灯、内部照明和转向信号灯)占据2015年营收的其余部分:29%。

汽车照明市场将继续保持增长趋势,预计至2021年,相比2015年将增长23.7%,市场总量达到约277亿美元,增长驱动力源自:

- 短期:led技术向各种汽车照明应用和系统的渗透率增长,以及每辆汽车照明系统数量增长;

- 中长期:新的照明技术的潜在集成应用,如Oled和激光技术,高级前车灯系统发展和其它安全功能应用,以及汽车照明已经发展成为一种新颖的设计特征。

2015~2021年汽车照明市场规模

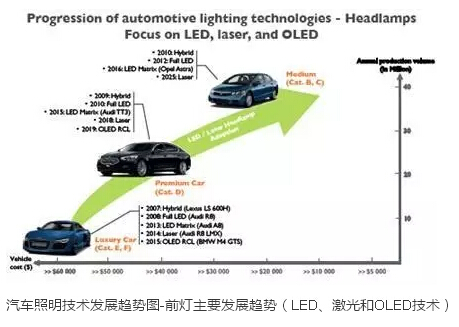

前部照明系统技术及供应链正在深度变革

led光源并不是在汽车上没有得到过应用,但此前的应用大多仅限于尾灯、雾灯等,由于散热问题,灯泡的寿命受到了很大的限制,此外,由于led光源具有极强的指向性,因此一直没有在前大灯上应用开来。

新照明技术的集成正在改变汽车前部照明系统及其应用,提供了更灵活的设计、更高的效率以及新的功能。led技术因其较低的成本和更高的性能(如效率、亮度、封装尺寸),而迅速获得广泛欢迎。

例如,2008年全led前灯实现首次商业化应用,出现在豪华车奥迪R8的V10车型上,2012年开始逐渐应用于C级轿车市场,现在已经在新兴市场商业化应用。如今,基本上所有的汽车照明一级供应商都开发了全led前灯系统。led光源封装尺寸很小,但具有极高的发光效率和亮度,能够实现许多新设计,获得更好的光束控制。

但目前led车前灯快速发展的一大阻碍是成本问题。数据显示,作为在车前灯中使用led的替代方案是:白炽灯泡、卤素灯泡或HID氙气灯泡。性能相当的led其成本可比卤素车前灯(最初于1962年在欧洲推出,但直到1978年才在美国得到推广使用)高出100%之多,并且高达HID氙气灯泡的1.5倍(相比于较低性能的卤素替代方案,实现与HID氙气车前灯相当的性能需要采用贵得多的led解决方案)。

而正引发人们强烈好奇心的激光和Oled光源目前还属于新兴技术……

- 首次应用激光头灯的商用汽车(宝马i8)发布于2014年秋季;

- 首次应用Oled尾灯组的商用汽车(宝马M4 GTS)发布于2015年秋季;

- 奥迪(Audi)最近宣布在其高性能R8车系中推出了一款可任选的激光远光灯;

……它们均能提供增强的照明功能。

- 激光头灯能实现长距离夜间行驶视野(最高600m);

- 应用Oled的尾灯组,光源设计实现了从2D向3D的转变,利用了Oled器件本身的特性:薄、可弯曲以及更大的发光面积。

然而,两种技术都有需要解决的技术和价格的问题,以满足整车生产厂商关于可靠性和使用寿命的要求。

集成这些新的基于半导体和电子元件的组件,也使得系统全电子化(即固态照明+传感器+软件)成为可能,也拓宽了先进照明功能的发展。这些功能的主要目标是使远近光模式能够根据驾驶环境自动调整。最近,利用矩阵led系统结合摄像头和图像处理功能,创造了新的照明功能,如自适应前部照明和无眩光照明。但是,这些整合使得这些系统的开发更加困难了,这需要开发更多新的专有技术。实际上,这些即可靠又动态变化的系统的开发,需要在多个领域有较强的专业知识,如照明、热管理、传感器以及数据处理领域。

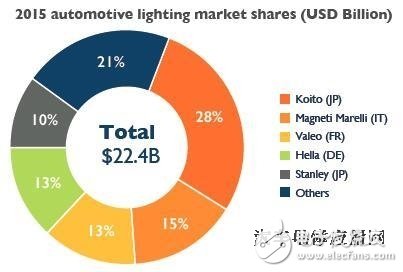

五家主要厂商控制了汽车照明产业,但这一现状还能持续多久?

2015年汽车照明市场主要厂商市场份额

2015年,汽车照明产业前五位的供应商(即一级供应商)一共约占整个汽车照明市场营收的80%,它们分别是:Koito(日)、 Magneti Marelli(意)、 Valeo(法)、 Hella(德)、以及Stanley(日)。剩余的市场份额被20余家供应商瓜分,显示该产业是非常分散化的。随着汽车照明市场的快速变革,这一现状有可能在未来改变,变革驱动因素有:

- 新照明技术如激光和Oled技术的集成;

- 新照明系统的开发,即高级前车灯系统;

- 新组件的集成,包括摄像头和传感器(应用于高级前车灯系统)

- 新知识及能力的发展,如图像处理技术(应用于高级前车灯系统)

在照明行业,欧司朗、飞利浦两大巨头也尤为看好中国汽车照明市场的发展,它们拥有最丰富的车灯产品线,以及与世界顶级车厂合作多年的产业资源。

1月12日,飞利浦汽车照明更名为“飞利浦汽车生活”,这是飞利浦在应对新时期汽车文化和汽车生活时采取的重要举措。这意味着飞利浦将在汽车后市场上投入更多资源,特别是在中国市场将会有更多动作,以进一步扩大市场。

德国欧司朗已成为国际上重要的led汽车照明供应商,由于欧司朗在Oled照明和激光照明领域拥有特殊能力,欧司朗将继续保持其在汽车照明领域全球领导地位。去年,欧司朗位于中国昆山的新工厂正式投产运营。据悉,新工厂将雇佣约500名员工,主要用于生产汽车及显示领域的照明产品。

在这样的国际大背景下,国内led企业却遭受着国际巨头的技术封锁,近几年国内led企业也相继发力,试图从这些国际巨头的包围圈中突围。

贵为国产“封装航母”的鸿利光电,继2013年收购车灯企业——佛达信号,跨足汽车照明领域后,成公司业务增长亮点。最新财报显示,2016年一季度公司营收大幅增长,除了封装业务(包括封装支架)随着产能提升,营收同比稳步提升外,佛达信号也是公司一季度营收亮点之一。2016年一季度佛达信号贡献的净利润约1000万元(2015年上半年佛达信号净利仅995万),同比大幅增长。佛达自有品牌目前主要做海外商用车的后装市场。

下一位封装大佬——瑞丰光电,2012—2015年汽车应用led营收分别为756.28万元、712.77万元、470.14万元、483.95万元,毛利率分别达到54.87%、53.66%、45.25%、51.78%。

大陆芯片巨头三安光电也通过其全资子公司芜湖安瑞光电7月与北汽银翔签订战略协议,切入汽车照明。通过并购切入汽车照明领域的还有飞乐音响。2010年,飞乐音响收购主要业务为生产、加工、销售汽车配件、电子产品、电工器材的上海圣阑实业有限公司,完成了从通用照明领域向汽车照明领域和照明工程领域的延伸。

晶电今年也会积极冲刺四元车用led产品,去年10月,晶电5.12亿新台币入股Dominant,持有大约10%的股份。据了解,Dominant在led汽车照明市场是重要供货商,晶电可藉此深耕汽车照明领域。

近两年,雪莱特发力led产业,加大在led照明及车灯领域的投资。2015年3月,雪莱特投资51万元设立佛山雪莱特汽车智能电子有限公司,主要负责在国内销售汽车照明产品,加速公司汽车车灯灯应用在整车领域的战略布局。

一些新兴供应商如常州星宇(中国)、 Olsa(意大利)、大亿(中国)以及 Grupo Antolin(西班牙),都显示了非常高的增长率(2014~2015年,增长率超过10%,大幅超越整个市场平均5.4%的增幅)。

为了和市场主要厂商实现差异化竞争,获取额外的市场份额,这些厂商的战略目标主要集中于创新系统和(或)低成本解决方案和(或)像中国这样的新兴市场。另外,需要注意的是,新技术或功能将使整车生产厂商,和器件或组件开发商(即二级和三级供应商)及新供应商之间的关系变的更紧密,这会导致整车生产厂商越来越多的绕开一级供应商,进行产品开发和生产,由此创建新的供应链和价值链。整车生产厂商的激光照明应用和光学工程开发,可以直接跟二级或者三级供应商合作。这使整车生产厂商能够完全掌控相关技术的开发和掌握。

业内人士表示,车用的高可靠度需求,使一线品牌享有垄断市场的优势,待二线品牌led品质突破,有机会打破垄断局面,未来5年车用led市场在更多厂商参与下将更蓬勃发展。

工商网监

工商网监

评论