电子发烧友App

电子发烧友App

苹果迫切地需要一个新东西了。

在今天早上苹果财报发布后的电话会议上,有这两段问答:

分析师:关于未来 3 - 5 年,苹果有一个大战略么?还是说你们根据市场变化再做反应?

库克:苹果历史上最强的新品正在路上,但我们不会提前透露。我们对市场未来发展有明确的感知,同时也能快速反应用户需求。

分析师:苹果对于汽车的计划是什么?

库克:我不评论谣言。不过苹果一直寻找办法提升用户体验。很明显有许多技术将为汽车的体验带来“革命”,但今天我不会宣布什么东西。

分析师们急着问新东西,是因为苹果现在的产品已经不能维系它的长期增长。

根据今天早上发布的财务数据,苹果 2016 财年报告(2015 年 10 月 - 2016 年 9 月)销售额比上一财年少了 181 亿美元,下滑 7.7%。

这是乔布斯发布 iPod 以来,苹果首次出现整年业绩下滑。这主要是 iPhone 6s 卖不好的结果。

在 iPhone 7 Plus(可能还有三星 Note 7)的帮助下,苹果预计今年 10-12 月的收入会达到 760 - 780 亿美元,略高于去年同期的 759 亿美元。

下滑停止了,但也没有太多增长。

作为一个上市公司,苹果需要维持增长才能维持自己 6400 多亿美元的市值。

而曾经推动苹果 8 年增长的 iPhone 已经不能保证苹果每年拿出比上一年更好的数字。全球智能手机市场基本饱和,会买 iPhone 的人大多已经买了,而他们换手机的速度在越变越慢。

iPod 和 iPhone,都是用更好的产品去改造一个产业,然后把利润都抓到自己手上。

过去三年里,汽车看上去就是库克想要的下一个 iPhone。

但苹果汽车计划进展不顺利

一个名为泰坦的项目(Project Titan)在 2015 年年初被多家媒体曝光,连苹果首席运营官 Jeff Williams 在被问及苹果下一个大生意时,都回答说“车是终极的移动设备”。

苹果对于汽车的投入,远远超过了 Mac、iPod、iPhone 或者 iPad。摩根士丹利的报告显示,苹果从 2013 年到 2015 年增加的研发资金高达 47 亿美元。相比之下苹果从 2004 到 2006 年研发 iPhone 期间新增的研发资金大约只有 2 亿美元;iPad 筹备期间新增 6 亿美元;手表和新的互联网服务多了 20 亿美元。

一个比苹果总部更大的园区建立了起来。2015 年 7 月,苹果被曝光在圣荷西北部购置土地,可能会用于电动车测试。目前共有 8 块土地,总面积达到 58 公顷。当中有一大块土地接近机场,被认为适合作为汽车生产的测试跑道。

来自传统车企、供应商和特斯拉等公司的工程师和高管也大量加入苹果。就连特斯拉的工程副总裁都被拉了进去。

所有信息都表明,苹果要自己造车,通过软件和硬件组合的体验来从这个市场里赚钱,一如当年的 iPhone。

但在过去三个月里,情况急转直下。

本月中旬,彭博社援引知情人士的消息说,Titan 团队将要裁掉“数百名”员工,这些人将被重新分配工作岗位,或者选择自愿离开。

整个项目的方向也不再是自己造车,接下来这个 1000 多人的团队将重点放在了和汽车厂商合作的车载系统上。

苹果高层要求团队年底前证明自动驾驶系统的可行性方案,以此来决定汽车项目的最终去留和方向。

就在今天还有消息说苹果刚在加拿大开了办公室从黑莓 QNX 团队挖人。QNX 是汽车上广泛使用的操作系统。

苹果现在的方向更接近 Windows、Android 之类的操作系统。汽车界的 iPhone 至少暂时是被搁置了。

市值仅次于苹果的上市公司,从 2008 年就开始做无人车的 Google 也不太顺利。

一直负责这个项目的机器人专家、Google 自动驾驶负责人 Chris Urmson 于今年 8 月离职。和他同时离开的还有两位非常关键的机器视觉技术专家。

和苹果类似,Google 在做了一大批改装车后,也希望能将最核心的软件系统独立出来,从而能移植到传统汽车厂商的车型上,获得必要的数据。

如果这个计划能够成功,就相当于 Google 在一百多年历史的汽车行业创造了一个 Android。

在汽车这件事上,制造业不打算和技术公司们“平等”合作

科技公司联合传统汽车企业将汽车“数字化”不是没有先例。

2007 年,微软和福特开始共同研发车载娱乐系统 SYNC。这是一个通过蓝牙、USB 等方式将用户的终端连接汽车的系统,之后 SYNC 又陆续增加了车辆健康状态检测、接通紧急救援电话、交通监测、导航与讯息等功能。

但目前来看,几个主要汽车厂商都在自主、或者入股小一些的技术公司研发无人驾驶技术,希望自己主导未来。

不难理解汽车厂商的想法。毕竟之前和 Google、苹果合作的制造业公司,现在过得都不好。

据 Canaccord Genuity 的一组数据,已经上市的手机公司中,今年二季度只有三星和苹果在盈利。

其中苹果占据整个智能手机市场 75% 的利润,三星占据 31%——两家的份额之和超过了 100%,说明其他手机厂商(大部分在做 Android 手机)都在亏损。

Google 依靠 Android 获得了 20 亿用户,靠应用商店、搜索和视频广告赚了些钱。

但最早同 Google 合作的公司日子都不好过。HTC 的已经连续 15 个月亏损;摩托罗拉被卖给了联想;索尼经历重组、裁员和变卖资产,现在和手机关系最紧密的业务是给其它手机公司供应相机模块。

苹果也没好到哪儿去,iPhone 的零件供应商需要把自己的所有开支情况交给苹果,由苹果决定它们可以从与苹果的合作中保留多少利润——这个数字每年都会降。

比如日本的屏幕供应商 JDI 今年 8 月的亏损相比去年这时候扩大了 1.5 倍;规模更小、更依赖苹果的元件供应商 Dialog Semi、Cirrus Logic、Skyworks,收入增长速度也从原本 45% 到 150% 的高速一路下滑,最新一个季度已经是负数。

和苹果合作卖合约机的运营商也没拿到多少好处。运营商和苹果的合作中失去了定价权。但为了留住用户,运营商不得不付出高额补贴。

2015 年,中国三大运营商的利润总和,仅仅是苹果一家公司利润的 70%,今年会低得多。与苹果合作更久的美国运营商里,甚至有这样一句话:“An apple a day keeps profit away”(每天一个苹果,和利润说再见。改编自每天一个苹果,和医生说再见)。

福特 CEO Mark Fields 在去年的一次采访中表示不会和 Google 与苹果这样的公司合作,“我们不想让车载系统最终变成一门手机一样的生意。”

CarPlay 和 Android Auto 都不能帮助苹果和 Google 进入汽车市场

类似福特的想法在汽车业很普遍。于是苹果的 CarPlay 和 Google Android Auto 都被限制为简单的信息娱乐系统,与汽车行驶系统完全隔离开。

2014 年,奥迪、通用、丰田和现代还和 Google 达成了一个“开放汽车联盟(OAA)”,旨在“把 Android 安全无缝地对接到汽车里”。

两年过去,尽管已经支持了 500 多个应用,现在的 Android Auto 并没有控制住整个汽车,它最主要的功能还是影音娱乐。用户还是要通过智能手机连接汽车,通过车上的屏幕查看消息、地图、娱乐、播放媒体文件……

这和汽车的行驶系统基本没什么关系,所谓“操作系统”和你开车时架起一部智能手机差不多。

甚至不少汽车厂商在购买时提供 CarPlay 或者 Android Auto 二选一,允许你选择安装。

技术改变汽车,目前有三个趋势

电动

全世界的汽车企业都在改变“能源结构”,越来越多的车不再烧油,或者不仅仅烧油。日本厂商喜欢汽油-电力混合动力和氢燃料电池,欧洲厂商偏向清洁柴油和插电式混合动力,以特斯拉为典型的新汽车公司选择了技术独立的电动汽车。

欧洲车厂的柴油计划受到大众汽车柴油尾气作弊事件的影响,再加上环保政策的紧逼,欧洲车厂正在扩大电动汽车的研发。

梅赛德斯-奔驰母公司戴姆勒董事长迪特尔·蔡澈展示该品牌的新型 Generation EQ 电动车。该系列预计将于未来三到七年分阶段推出不同车型。图片版权:Ian Langsdon/ European Pressphoto Agency

今年的巴黎车展上,电动汽车已经变成了主流。欧洲最著名的车企们,奔驰、大众、宝马、通用欧宝、雷诺和雪铁龙都不再展出过去作为主角的清洁柴油汽车,展出的主角都是马上可以量产的电动车,或者作为远期计划的电动汽车。

叫车取代买车

Uber 一直在宣传,等无人驾驶成熟的那一天,大家都不需要买车了,只需要召唤在路上巡游的自动驾驶汽车带你去目的地就可以了。

已经有一些研究表明 Uber 影响了部分美国人的购车意愿。甚至还有房地产商和它合作,用 Uber 取代停车位。

无人驾驶

无人驾驶汽车是另外一个重要趋势。如果说新能源只有欧洲车企和日本车企特别上心,全世界的车企都在投钱做无人驾驶。

汽车工业的趋势受很多东西的影响,比如环保政策促进了电动车和混合动力汽车的发展,无人驾驶汽车则主要是 Google 和特斯拉开的头:Google 第一次将无人驾驶的研发当作一件正式的公司愿景来宣传,试验车也随后开上了路;特斯拉作为一家新公司,突然开始卖具有一定完成度的“自动辅助驾驶”汽车,比所有的传统汽车厂商都要快。

本来,电动化是苹果的机会

苹果的产品一向主打高端市场,电动车解决了苹果的好几个问题。

传统意义上的高端车一般至少包括几个方面,动力系统平顺,这代表车子跑得快;机械部分精密,这代表车子快的同时稳,容易操纵;车厢环境高级,这一般是说要安静,车里面的做工和材料要好比如真皮什么的,但是在环保的趋势下,材料部分可以商量。

如果苹果造电动车,那么机械和安静两个条件就完成了大半,因为没有发动机的振动和变速机构的顿挫,也就是汽车的 NVH(噪声、振动与声振粗糙度) 系统少了两个重要的噪音和振动来源。这个和特斯拉一致,也就是说苹果造车不会比特斯拉更难。

此外电动车也更容易造。特斯拉就是最好的例子。这家公司最早出产的汽车 Roadster 可以看作是一台在莲花跑车基础上的改装车,但是第二款汽车 Model S 就已经具有了相当的完成度。

受限于内燃机相关的专利和设计。造汽油车,历史上还没有哪家公司可以这么快起步。

特斯拉一直没能解决产能问题,在它最主要的美国市场也只占年出货量的 1%。

靠着远比特斯拉更多的钱,苹果如果能按照 2019 年量产的计划造车,或许有机会通过电动车进入大众市场。

但这个假设的前提是无人驾驶还要二三十年才能来。

无人车到来的速度,可能远比以前的设想快

无人驾驶本身不是非常新鲜的概念,1980 年代,卡内基梅隆大学的 Navlab 计划设计的无人驾驶汽车就和今天的无人驾驶汽车概念很类似,都是利用传感器看车和行人。

但在 2014 年特斯拉宣布 Autopilot 自动驾驶功能之前,没有汽车厂商推出过商用化的类似系统。

美国国家公路交通安全管理局(NHTSA)提出了对自动驾驶正式的分类系统。国际自动化工程师学会(SAE)提出的标准和这个类似:

等级 1:驾驶员必须随时控制车辆

等级 2:车辆具有个别的自动化功能,比如电子稳定程序或自动刹车

等级 3:至少有两项自动化功能,比如自动巡航控制结合车道偏离预警

等级 4:驾驶员可以在特定条件下完全交出车辆重要功能控制权,当汽车侦测到需要驾驶人控制的情形时,会给予充足的时间让驾驶员接管

等级 5:车辆能完全自动行驶,从启动到停止都无需驾驶员干涉,包括停车。车辆允许在没有驾驶员的情况下自主行驶。

在特斯拉之前,已经有相当多的汽车具有自动刹车或碰撞预警功能,实现了第二个等级的“自动驾驶”,但特斯拉利用相对简单的技术,推出的 Autopilot 功能比以往任何商品化汽车的自动驾驶都要强大,初步达到了第三个等级的标准。

2015 年 10 月,Autopilot 正式开放。受此刺激,今年越来越多车厂拿出了类似 Autopilot 的自动驾驶技术。

从现在车厂们想要达到的目标来看,他们并没有按照所谓自动驾驶的等级分类来研发,那些搭载了激光雷达、高精度数字地图和图像识别人工智能的汽车的目标就是完全的自动驾驶,而不是还有一个第 4 级别的过渡版本。

福特自动驾驶测试车

几乎所有的传统汽车厂商都在自主研究自动驾驶,至今,丰田、福特、沃尔沃、奔驰的自动驾驶汽车都开始上路测试,并且大部分厂商都把商业化自动驾驶的目标年代提前了 10 年左右,定在了 2025 年前后:

日产预计将于 2018 年时,推出具有在多线车道公路上自动驾驶能力的汽车

沃尔沃预计 2020 年推出“主动避免乘客受伤”的汽车

通用、奔驰、奥迪、宝马、雷诺,都预计 2020 年前后推出部分时间能够自动驾驶的汽车

通用、菲亚特、戴姆勒计划在 2025 年推出商用化的完全自动驾驶汽车

在无人车的世界,苹果暂时没有商业模式

无人车对汽车企业们来说,是一个大环境所迫,不得不加速研发的新卖点。但对于苹果来说,“无人车”究竟能不能成为一个好生意,目前还没有答案。

哥伦比亚大学地球研究所和普华永道的研究都预测,因为会导致普通人不需要买车,成熟的无人驾驶技术会让美国的汽车市场大幅度萎缩。

哥伦比亚大学地球研究所认为美国市场的汽车总量会缩减至 2000 万辆左右,普华永道的预测更激进,他们估计的数字是会衰退至仅仅 240 万辆。

更好的智能手机能帮助生产商把手机卖给更多人。这事在无人车上完全相反,更好的无人车意味着需要拥有汽车的人更少了。

伴随个人消费减少的是,类似 Uber 的无人车队会需要大量无人车。但这些车是用来拉客赚钱的,就像出租车一般都不是最好的车一样,这些车也不会追求品质。这样一个市场不能解决苹果对利润率的要求。

其次,无人驾驶需要的人工智能研究,苹果开始得很晚。作为一个前沿学科,人工智能研究本身依赖大学和研究机构,需要全世界科学家的交流与合作,这与整个苹果的保密文化直接冲突。

直到上周,苹果才有了一个正面例子。卡耐基梅隆大学的人工智能专家,Russ Salakhutdinov 教授宣布加入了苹果公司,领导苹果未来的人工智能研究。同时他还会继续在大学中任职。

这对苹果是个突破,但对于 Google、微软之类的公司,早已经是常态。

最早做无人车的 Google 也没找到赚钱方法

Google 的无人车项目是科技公司里面开始得最早的,由 Sebastian Thrun 领导的研究团队的前身实际上是斯坦福大学人工智能实验室的一个项目,早在 2005 年就获得了美国国防部 200 万美元的资助。2007 年,这个团队并入了 Google X 实验室。

在这之后,Google 的无人车团队利用改装自普通汽车的无人驾驶测试车完成了 200 万英里的实际道路测试,并且造出了全新的“豆荚”形状的 Google 牌自动驾驶原型车。但 Google 的愿景并不是造出卖给消费者的车子:Google 无人驾驶的负责人 John Krafcik 曾表示,造车的难度太大,Google 不会这么做。

那这个项目商业化的可能性在哪里?将自动驾驶模块打包卖给车厂?

这个模式早一点或许还有可能,比如今年 5 月之前为特斯拉提供自动驾驶模块的 Mobileye,就是这种收取授权费的商业模式。

但是现在车企们都通过收购和自主研发自己的无人驾驶技术,沃尔沃甚至也要把自己变成供应商,把自动驾驶方案打包出售,还有德尔福这样的传统供应商也在打类似的主意。

除非 Google 以外,没有公司能研究出无人驾驶技术,否则这个技术本身并不能成为收费的门槛。

那么无人驾驶技术可以像 Android 那样免费送给小的车企使用吗?

Android 可以是因为,Google 主要通过应用商店和广告赚钱,但在汽车上,至今没看到服务赚钱的例子。

抛开无人车,造车本身就挺难的

在造车这件事上走得最远的硅谷公司是特斯拉。

它不但第一个造出可以卖高价的电动车,还将测试阶段的自动驾驶技术卖给了用户。

但它真正的考验才刚刚开始——低价车型 Model 3。

特斯拉在佛利蒙特的工厂目标年厂量可以达到 50 万台,但在电池产能和生产线升级的拖累下,第三季度特斯拉一共交付了 2.45 万辆车,前面还有超过 40 万辆的 Model 3 订单等着生产。

除了产能,特斯拉的质量问题随着交付的车子越来越多,也逐渐暴露出来。美国最权威的消费独立调查杂志《消费者报告》本周刊出的新报告,认为特斯拉汽车非常不可靠:在 29 个汽车制造商排名里面,特斯拉名列第 25。

主要问题出在新车 Model X 上。《消费者报告》称,这款车的车门、刹车、车锁、电源设备、车载电子产品和空调系统都存在问题,在十多款豪华中型 SUV 中,其可靠性得分排名最后。Model X 上诸如鹰翼门、电动中排座椅、全景挡风玻璃等等不同寻常的配置带来了更高的故障率。

对一家车企来说,造高端车比中低端容易得多。举例来说,劳斯莱斯汽车是世界上最豪华的汽车之一,每一辆都是手工打造的顶尖艺术品。但这样的产品没有办法在保证质量的前提下像家庭轿车一样年产几百万辆。

当年产数十万以后,车的可靠性就成了首要目标。消费者购买一辆丰田卡罗拉这样的家庭车,不出故障、省油和平顺就成了第一目标。这些,特斯拉还需要用 Model 3 来证明。

甚至卖车也有政策风险

上个月底,特斯拉起诉密歇根州政府,要求获得在密歇根州开直营店销售特斯拉汽车的权利。

密歇根、德克萨斯、康涅狄格和犹他州坚决不批准特斯拉在州内的直销,因为美国的“特许经销商法”。这是在 19 世纪的联邦法的基础上发展出的一部州法,为了保护弱势的汽车销售商的利益,美国很多州通过了这部法律,规定汽车企业只能通过特许经销商(4S 店)销售汽车,而不能自己开店。

在这个基础上,各州都成立了“汽车经销商协会”来保护经销商们的利益。也正是这个团体,通过立法禁止了特斯拉在部分州的销售。

特斯拉和一般的汽车不大一样的地方在于,它不太需要保养,更像一台电子设备,直接开店销售是能保证利润最大化和销售体验的最好方式。

特斯拉现在在美国 23 个州开有直营店,但在不批准直销的州,比如得克萨斯,特斯拉开的店只能展示,店员甚至不能告诉顾客可以订车的官网地址。

如果苹果造出了自己的汽车,习惯了开直营店的苹果也将面临这个问题。

汽车市场最热的新生意也和技术公司无关

同样在硅谷公司最需要争取的美国市场,最近卖得最好的车型近半是高性能的皮卡和 SUV:

排名前三的是美国市场上长盛不衰的三款皮卡,福特 F 系列、道奇 RAM 系列和雪佛兰 Silverado 系列。根据花期银行的统计,2016 年皮卡和大号 SUV 为福特和通用贡献了超过 67% 的利润。

2016 前三个季度这些大车占全美汽车销售的 19%。

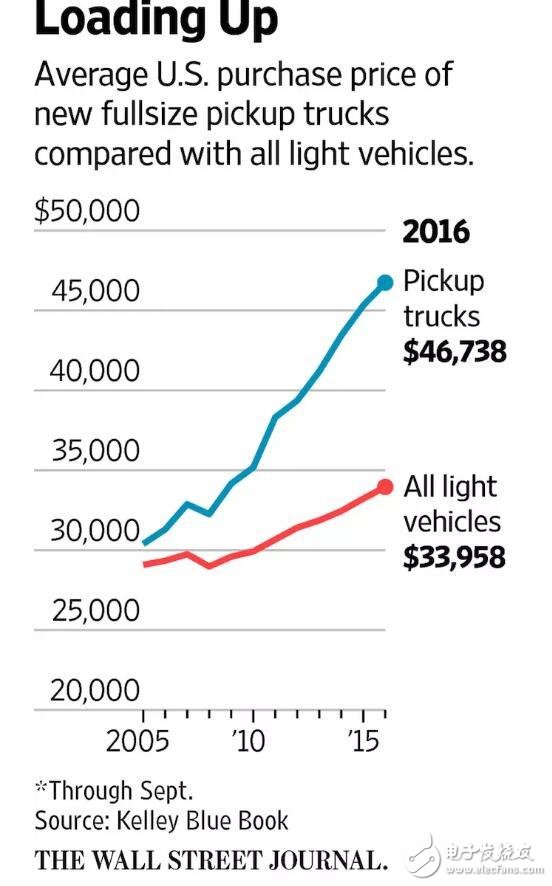

同时,从 2005 年至今,皮卡正在朝着相对“高端”的市场发展,车型的平均价格已经从 30000 美元左右涨到了超过 46000 美元。相比之下,成熟的轿车车型均价这 10 年间仅仅上涨了 10%。

这个汽车业最热、利润最好的市场和共享经济、自动驾驶或者电动环保毫无关系。

和销售问题仅限少数地区一样,皮卡也不是全球都热。

但美国至今依然是全球最大的汽车市场,也是新技术最容易被接受的汽车市场。不管苹果、Google 还是特斯拉,都不得不首先争取它。

而这样一个市场,可能确实不适合苹果汽车。

工商网监

工商网监

评论