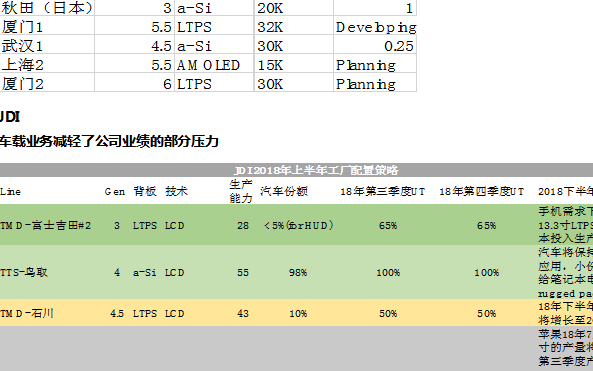

电子发烧友App

电子发烧友App

本报告对ADAS未来发展趋势的信息资源进行了大量收集和分析,为ADAS供应商和投资人提供了宝贵的借鉴信息;Vispect对本报告中的重要信息进行了解读,在此愿意与同行进行分享和探讨。

一、半导体厂商在ADAS行业的机会,摄像头方案应成为主

麦肯锡公司原文:我们调查了大量的半导体厂商,分析2025年之前他们在ADAS行业的机会。调查中考虑了各种因素:包括预测终端市场采用度、系统、组件价格下降等。

分析的结论是:预计半导体厂商在adas行业中总体收入会稳步增长,2025年达到约46亿至53亿美元。总收入的分项预测:

1、对于系统:“停车辅助系统”有望为半导体厂商带来最多收入。其次是“自动紧急制动”、“自适应巡航控制”和“前向防碰撞预警(FCW)”。

2、对于系统组件:如下图《半导体厂商在ADAS行业中收入分项预测表》所示,预计收入增长点在处理器(占总收入的37%)和传感器(占总收入的28%)。

图:半导体厂商在ADAS行业中收入分项预测表

按adas行业经验,处理器与传感器成本比例大约为1:1,从上图《半导体厂商在ADAS行业中收入分项预测表》中推算厂商期待未来的毫米波雷达价格范围为(双鉴和单鉴方案,分别是下限和上限):

vispect计算的下限:镜头模组造价x(13%/28%)=RMB100元

vispect计算的上限:镜头模组造价x13%/(37%-28%)=RMB350元

对于vispect而言,产品完全可以与雷达技术结合,与雷达团队合作或合并的基础是:雷达工艺稳定并形成正式产业后,价格随之大幅度降低。据目前市场现状及趋势分析显示,毫米波雷达的价格降至价格下限RMB100元/套的可行性较小。

因此,vispect可反推出:在价格因素的影响下,双鉴方案实施的可能性非常之低,摄像头方案会成为ADAS行业主流。

二.通用芯片将成为主流,新兴的ADAS团队获新机

麦肯锡公司原文:预计处理器(37%)和传感器(28%)将占据半导体厂商总收入的大部分,半导体厂商会考虑通过“差异化“进入细分市场,他们可以通过加强系统,将其产品扩展到”软件“和”算法“来获取价值。

据此,具有消费电子、移动设备或数据处理等行业经验的厂商可以最有效地提高处理器性能,这些性能增强,也将成为最重要的卖点。由于快速处理器是建立在小型化的技术基础上,需要厂商在研发和制造方面有大量投资,厂商仅在汽车市场的销售收入是不能完全满足投资回报,还需要其他的收入来源获得更好的投资回报。

此外,具有相邻行业经验的厂家通过改变为某些产品性能嵌入ADAS中,能更快适应adas应用,从而大大缩短开发时间,例如:NVIDIA改装了最初为游戏设备、智能手机和平板电脑开发的Tegra平台,很快便将其用于汽车系统。

解读:英伟达的路线与mobileye原来路线比较,即通用芯片运用于特殊行业和特殊行业自己设计专用芯片比较,前者应成为主流。据此推测mobileye很可能会被迫进行技术方案的转型,甚至导致一些问题;国内的东软,在未来2年内可能获得大量机会。微牌(vispect)、好好开车、中天安驰、鹰瞰等目前已有正式产品的团队,下一步都会加大市场开发力度。

三、算法不会成为ADAS未来的门槛,ADAS行业的产品化方向展望

麦肯锡公司原文:除处理器外,传感器性能也将大幅度增强。目前市场存在许多不同类型的传感器,对于ADAS来说,以下三种类型传感器最为重要:

第一类、光学传感器最具成本效益的一类是,光学传感器一般是基于摄像头方案。这类型传感器是多功能的,可以实现多种adas功能,但它们容易受到恶劣天气条件和其他环境危害的影响。除利用摄像头采集行车道周边车辆、行人的图像数据,还需要利用复杂软件算法对图像进行数据处理、识别、分析。

第二类、激光雷达系统,利用激光扫描生成周围环境的3D图像。与光学传感器不同,激光雷达对天气条件较不敏感,可以直接侦查到车辆周围物体的位置。激光雷达具有很大探测范围,可以达到车辆周围100米左右,通常需要外部安装。过去十年,价格虽已从数万美元降至几千美元,但造价仍然非常昂贵,要普及使用必须进一步降价。另外短距离激光雷达系统,可以在单个方向上检测到10米左右距离,这种雷达已经有被应用在一些汽车上,如大陆集团已经提供了短距离激光雷达。

第三类、电磁波雷达,在短距离和远程来确定物体的距离、速度和方向,adas通常使用20到80千兆赫兹范围内的。这些传感器在不利的天气条件下比其他传感器功能更好,但测量范围和角度的会比较弱。例如,电滋波雷达可以检测高达250米的障碍物,因测量角度相当窄,因此自适应巡航控制通常将电滋波雷达与短距离激光雷达相结合,使具有较宽的测量角度。

虽然传感器产生的收入(占总收入28%)低于处理器(占总收入37%),但半导体厂商更愿意在传感器领域努力与投入,因为这一领域更容易细分,并对企业规模等要求不甚严格。事实上不同的传感器具有不同的特点,根据各自不同的性能级别和信号处理能力,应用在adas产品中。与处理器一样,半导体厂商如果在相邻行业有经验,就可以很快获得优势,例如为消费者市场创建的半导体图像传感器,可以很快拓展改为ADAS传感器,以满足汽车的安全性要求,也满足汽车的特定的要求。

此外,半导体厂商进入软件领域会很困难,因为他们缺乏先进的软件技术基础,为了竞争,需要建立自己的软件团队,或者兼并和收购外部的软件团队。

综上所述,半导体厂商将硬件、非硅产品(包括驱动程序、操作系统采用和编解码器)、算法(包括用于实时处理传感器数据的软件)集成在一起考虑,例如改进内存同时中央处理单元性能提高,这种集成使硬件增强,产生更多的价值。此外,半导体厂商会尝试提供更多的模块或集成解决方案,例如片上系统SOC。ODM商往往偏爱单组件解决方案,比如模块和集成解决方案(包括软件),因为它们提供更好的性能,开发费用更低,并降低对一级供应商的依赖。

这部分内容,暗示未来“算法”本身的变现能力很可能大幅度下降,转而成为芯片自带的标准库。应用层面的“算法”一旦成熟,扩散会很快,其价值将呈现断崖式下落;低频特殊应用的“算法”仍有自己的生存空间。目前已有部分芯片或ADAS模块供应商提供函数,几乎免费,但测试效果不一,比如vispect的M1模块采用自己开发的最新“算法”,在对标mobileye时,一致率非常高;但韩国的模块在对标过程中与mobileye差异较大。

“算法”一词本身是一个不准确的措辞,正确的说法是应用软件。算法特指数学方法,其基础方法于18世纪已经形成,各种CV领域的应用方法是数学界的成果,为全人类共有,没有任何人可以和可能独占。

在ADAS产品化过程中,在实践中不断调整各种参数、取舍各种方法,本质是工程性问题,是“钱能解决的问题”,尤其在近年随着各种AI工具的推出,开发变得更为快捷,甚至大量开发人员不再需要具备强大的数学基础,因为其数学部分已经由“开发开发工具”的那群人解决了,其成果以接近免费的方式提供给了ADAS软件的开发者。

工商网监

工商网监

评论