电子发烧友App

电子发烧友App

近两三年的动力电池行业已成红海,但更严峻的形势似乎还在前头。随着新建动力电池项目要求、高能量密度补贴系数等政策,产业淘汰赛的丧钟已经鸣响,加之日韩电池企业陆续回归中国,未来行业的市场化竞争还会更加残酷。

于此时观察动力电池行业,展望未来的竞争局面,可以说颇有“草蛇伏线,灰延千里”之象了。

装机量:伴随整车市场出现年中下探

上半年,国内新能源汽车动力锂电池累计出货量15.6GWh,同比2017上半年(5.766GWh)增长170%,但是,伴随新能源汽车市场因补贴新政开始实施而出现的年中下探,6月份动力锂电池装机量也走出了下探的曲线。

整车出厂合格证数据显示,今年1-6月,国内新能源汽车产量依次为39732辆、36920辆、65272辆、86527辆、85874辆、61342辆。6月份乘用车产量54593辆、客车3592辆、专用车3097辆。基于此测算,6月国内动力锂电池出货量2.917GWh,同比去年6月增长35.4%,为年内同比增幅最低的月份,环比5月则减少了34.33%。

5月新能源整车和动力电池都走出了一个年中高点:尤其是面对6月12日开始实施的新政,5月新能源客车产量井喷至过万,达到15917辆的超高水平,为主流客车企业供应电池的宁德时代出货量因此大增,把比亚迪甩出很远(见后文)。

因此,5月的冲量也从一定程度上拉高了基数,造成了6月的大比降幅。

图 1 2018年上半年动力电池月度出货量(单位:GWh)

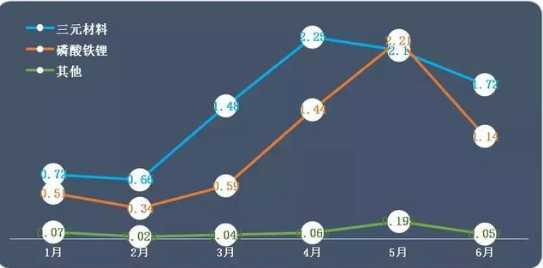

电池类型:三元趋势走强,磷酸铁锂锐减

6月份磷酸铁锂电池装机量锐减,1.14GWh的装机量比5月减少了48.42%,主要受磷酸铁锂搭载大户纯电动客车产销大幅滑坡的影响,纯电动乘用车依补贴风向而动,升级电池能量密度、升级续驶里程,纷纷弃磷酸铁锂而采用三元锂电池,也助推了动力电池三元趋势的走强。

相应的,6月份三元锂电池实现装机1.72GWh,比5月仅减少了18.1%,是当月降幅最低的类型。锰酸锂电池实现装机54.09MWh,比5月减少了59.03%,钛酸锂电池装机4.38MWh,环比减幅93.03%,同样也是被客车减产累及。

图 2 2018年上半年主要类型动力电池月度出货量(单位:GWh)

上半年,三元锂动力电池累计装机量8.71GWh,占比55.97%;磷酸铁锂动力电池累计装机量6.34GWh,占比40.74%;锰酸锂、钛酸锂电池累计装机0.513GWh,占比3.3%。从近四年各类动力锂电池装机量的结构走向看,新能源汽车动力电池的三元化趋势可以说是非常明显了,推动这一趋势形成的主力车型是纯电动乘用车。

图 3 2015年-2018年6月各类动力锂电池装机量结构走势

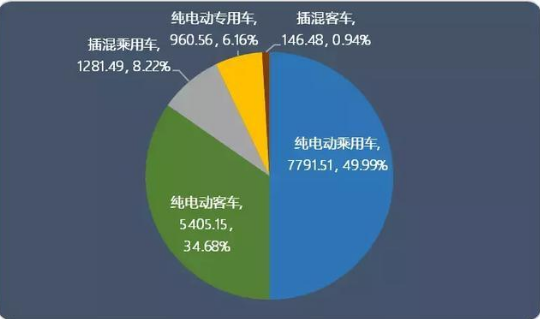

装机结构:纯电动乘用车撑起半壁江山

从车型领域看,上半年动力锂电池装机量最大的是纯电动乘用车,合计装机7.79GWh,占比50%,其次是纯电动客车,合计装机5.41GWh,占比35%。

纯电动乘用车动力电池需求是影响或者左右动力电池产业的关键因素之一,不仅影响市场规模,也影响着行业的技术走向。

图 4 上半年各类新能源汽车动力锂电池搭载量(单位:MWh)

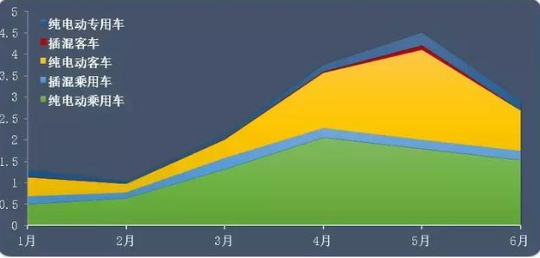

6月份,电池装机量环比跌幅最大的车型领域为插混客车,区区5MWh的装机量较5月下跌了94.57%;其次是纯电动客车,942 MWh的装机量较5月下跌55.33%;纯电动乘用车和纯电动专用车分别实现装机1525MWh和223MWh,较5月分别减少14.76%和23.89%;插混乘用车是唯一装机量保持向上的车型,较5月增加了3.72%,实现装机223MWh。

图 5上半年各用途领域月度出货量走势(单位:GWh)

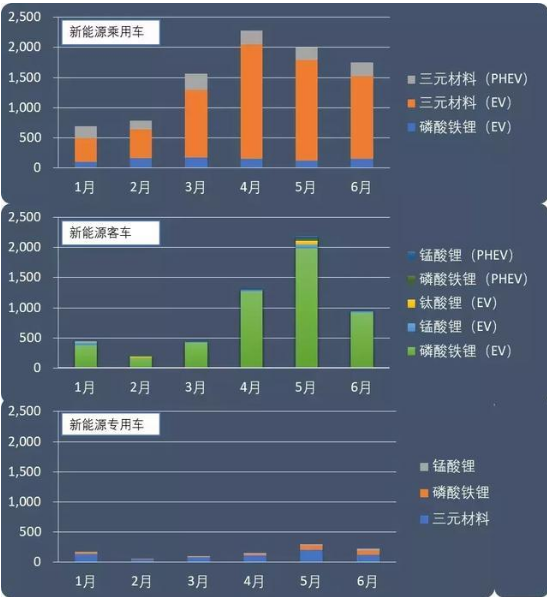

前面说动力锂电池的三元趋势走强主要受新能源乘用车的推动,数据显示,今年上半年新能源乘用车中三元锂电池装机量8.22GWh,占同期三元锂电池装机总量(8.71GWh)的94.4%,新能源乘用车电池总装机量中91%的是三元锂电池。

新能源客车中磷酸铁锂电池占比94%,半年累计装机量5.2GWh;纯电动专用车装机量的73%是三元锂电池,领域内累计装机约0.7GWh。

从今年上半年各月的装机量走势看,乘用车装机市场相对也是最为稳健的。

图 6上半年各类新能源乘用车不同电池装机走势(单位:MWh)

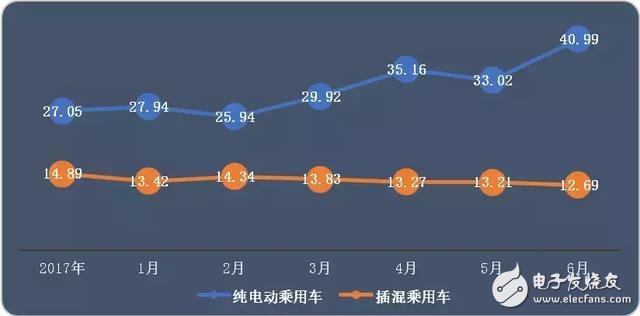

补贴政策推动车型结构不断优化,也带动了乘用车单车带电量的明显攀升。6月份,纯电动乘用车的单车带电量达到了41KWh,2017年这一数据一直在30 KWh以下,2018年4月开始越过30kWh关口,6月份历史上首次超过40KWh。

图 7新能源乘用车单车带电量走势(单位:KWh)

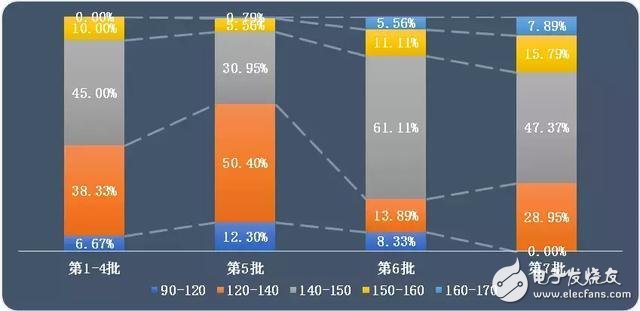

在最近的《新能源汽车推广应用推荐车型目录》(2018年第7批)中,进目录的纯电动乘用车有80%的搭载了三元锂电池,插混车型则全部搭载了三元锂电池。能量密度在150-160Wh/kg之间的乘用车车型数量占到15.79%,在160-170Wh/kg之间的占到7.89%,能量密度超过140Wh/kg以上的车型数合计占到71.05%,这类车型的补贴系数为1.1-1.2。

对比第7批与第6批推荐目录,能量密度扩张车型主要在150Wh/kg以上的展开,140-150Wh/kg区间内车型数占比是下降的,下降了14%,补贴系数为1的120-140Wh/kg的车型数占比在第7批中升高了15个百分点,这说明企业还是基于成本算账的,对政策的利用也是算了经济账的。

图 8 2018年1-7批推荐目录乘用车不同能量密度区间车型数比重

企业格局:大浪淘沙双雄并起

中国化学与物理电源行业协会秘书长刘彦龙曾说过,从2015年到2017年,国内动力电池相关配套企业已从150家降到了100家左右,1/3的动力电池企业已经出局。上半年在业界反响最大的“淘汰事件”当属沃特玛的(暂时?)出局:曾以“联盟”模式叱咤江湖的沃特玛深陷资金链断裂风波,已经宣布停工放大假了,后面它最好的结局可能也只是有人接盘了。

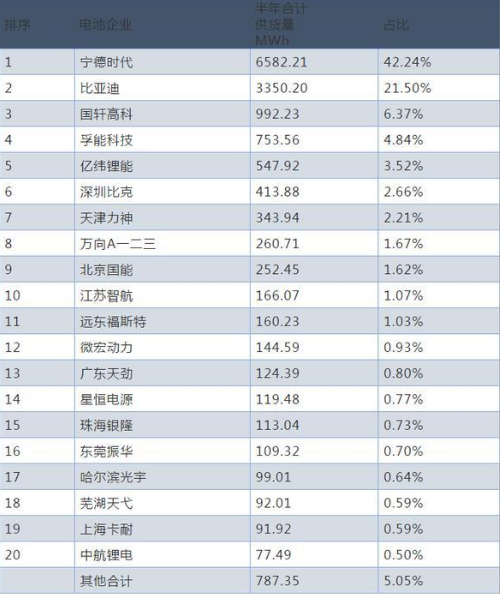

根据真锂研究的数据,今年上半年共有77家电芯供应商为新能源汽车装机,其中宁德时代以6.58GWh的累计装机量占比42.24%,排在首位;比亚迪半年装机量3.35GWh,占比21.50%,排名第二;两家合计占比63.74%。

6月份,只共有58家电芯供应商实现了有效装机,数量比5月减少了4家。其中宁德时代以1.12GWh的月度装机量登顶,占比38.33%,比亚迪以804.90 MWh位居第二,市场份额27.59%,两家当月合计占比65.92%。

表1上半年动力电池厂商出货量排名

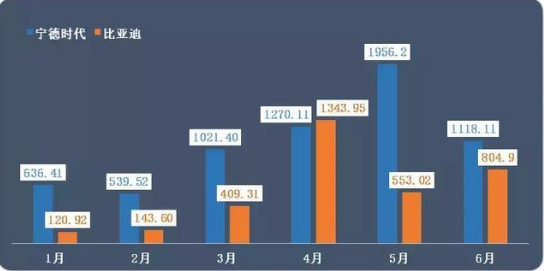

今年以来,宁德时代的月度电池供货量除了在4月被比亚迪反超之外,其他五个月份一直排在榜首。

4月份,比亚迪在本家纯电动客车上的搭载提速,当月比亚迪纯电动客车多个车型产量实现了年内0的突破,尤其是BYD6100LGEV9车型,4月生产了1100辆,客车磷酸铁锂电池的大量供货,使得比亚迪当月的电池供货量在时隔一年后再次超过宁德时代排在首位。不过,5、6月份比亚迪供货量再次较大幅度落后于宁德时代,这也使得比亚迪转变电池自产直销策略为开放外供策略的步伐加快。

表 2上半年宁德时代与比亚迪月度电芯供货量(单位:MWh)

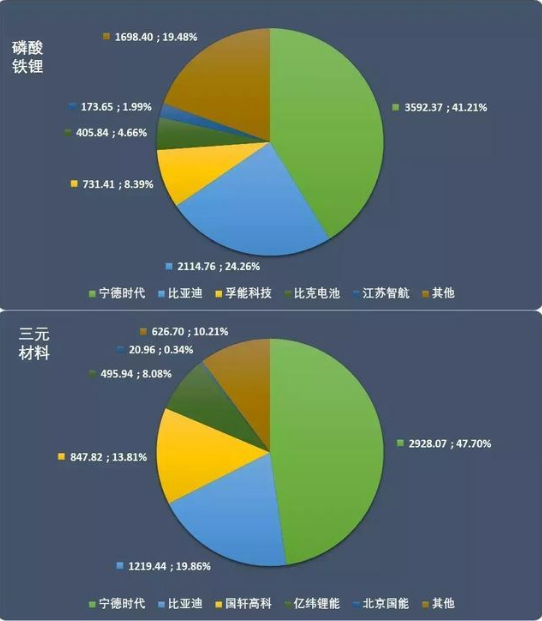

另据高工产业研究院的数据显示,上半年,宁德时代在磷酸锂动力电池装机市场的份额高达47.7%,在三元的锂动力电池装机市场的市场份额达41.21%,而比亚迪相应的市场份额分别为19.86和24.26%,仅为宁德时代的半数左右。

不过,大浪淘沙的动力电池行业中,面向小弱企业的屠龙刀继续高高举起,而双雄并起的局面已然形成,并且早相当长一段时期内难以被撼动。

图 9上半年两类动力锂电池电芯供应商市场格局

实力圈矿:布局原材料降本保利润

补贴退坡直至退出,车企还是希望能赚钱,很自然会将营收成本的压力转嫁给成本结构大户动力电池企业,因此动力电池企业的利润空间正在“像吃甘蔗一样”被吞噬,电池企业压缩成本的意愿也十分强烈,也就是说动力电池企业也要赚钱,怎么办?

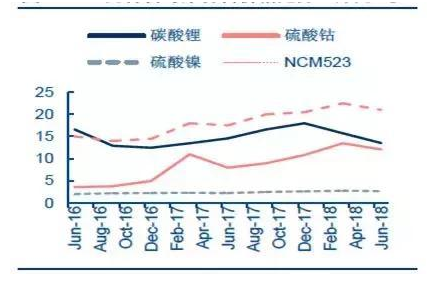

2016年以来,电池原材料价格全面上涨。《中国证券报》刊文援引伊维经济研究院研究总监吴辉的观点:原料价格将影响电池企业毛利率,预计2018年动力电池企业毛利率将由目前的30%左右下降到20%左右。

中国碳石墨市场专业信息提供商鑫椤资讯的监测显示,锂材料方面,2016-2018 年,电池级碳酸锂和氢氧化锂价格大幅波动,其中电池级碳酸锂价格波动区间大概在12.5-18万元/吨,2017年锂价呈快速上涨态势,涨幅接近50%。2018 年锂价开始回落。

钴价在2016-2018 年的涨幅超过了200%,是影响三元材料价格上涨的主要因素。今年上半年,钴价在高位略有回撤,但带给电池企业的成本压力依然较大。彭博某新能源金融分析师在5月表示,钴短缺速度要比原先预料的快,未来5-7年将成为电动汽车市场的潜在威胁。

镍价则呈缓慢上涨态势,2016年6月至今年6月的两年间,由2.05 万元/吨涨至2.7 万元/吨,年涨幅约15%。有报道说比亚迪三元电池预计在下半年开始逐渐尝试使用高镍产品。

图10动力电池原材料价格走势(单位:万元/吨)

总体来看,隔膜、电解液价格向下趋势明显,负极材料价格坚挺,三元正极价格则仍在高位,磷酸铁锂正极有一定下降。而在政策对高能量密度的既定要求下,三元锂电池的占比不会减少,这意味着动力电池正极材料的价格还将继续维持高企局面。

落实到电池价格方面,高工锂电的数据显示,2017年底,动力电池价格水平大概处于1.5元/Wh(磷酸铁锂)和1.45元/Wh(三元材料)的水平,比年初下滑20%-25%。《电动汽车观察家》在去年年底曾就今年的动力电池降价预期向动力电池(电芯)企业中高层做了一次问卷调查,有11个有效问卷返回,其中一家企业高层认为2018年价格只会降0-10%,近一半认为价格将降10-20%,三人认为降20-30%,还有两人认为会降30%以上。

按照20%的降幅保守估计,2018年底,磷酸铁锂电池的售价可能降至1.16-1.24/Wh而三元锂电池(NCM523)的售价可能降至1.12-1.2/Wh,与补贴退坡幅度比较接近。

为应对电池降价的最大障碍——正极材料价格坚挺,电池企业在上游材料领域积极布局,从去年开始,国内电池企业就开始了锂、钴、镍的圈矿运动。以“双雄”为例——

宁德时代投资控股了北美锂业,还将合资成立公司进行锂盐及正极材料生产,逐步建立起了从锂资源(包含锂矿及回收两种渠道)、碳酸锂及氢氧化锂、三元前驱体、磷酸铁锂及三元材料等较为完整的上游原材料布局版图。钴资源方面,宁德时代业已形成了以原料储备、长期租赁矿山原料供应、与合格供应商签订长期原料交易协议为主的保障体系。在去年7月,宁德时代与海外矿业巨头Glencore签署了2万吨钴的供货协议。

今年2月,比亚迪投资近80亿的“3+2”电池级碳酸锂项目在青海盐湖开工,是目前中国最大的碳酸锂项目。比亚迪6月透露,已与中国中冶成立了合资公司,后者在巴布亚新几内亚有一个优质镍钴矿可以为合资公司所用。

联姻车企:强强联合推动深度合作

动力电池企业与整车厂的关系素来密切,去年以来,二者的深度合作愈加频繁,旨在合力进行技术提升、降低成本、锁定市场份额突破口,并有效分担补贴退坡带来的利润压力。

今年电池企业与整车厂的合作还有一个重要的趋向,就是在动力电池的回收利用方面联手推进,这是一个非常好的动向。

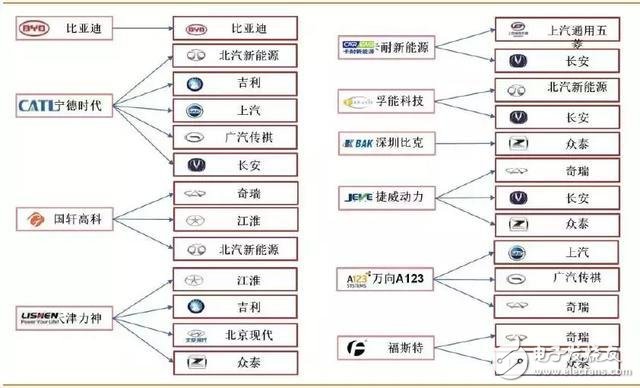

图11国内新能源汽车动力电池供应关系图

从上半年电池企业与车企的配套格局看,宁德时代与国内大的新能源乘用车、客车厂都有较大量的配套供应,而比亚迪尽管还是以自家配套为主,但上半年的一系列动作透露,下半年其开放电池外供的步伐有望进一步加快。

表 3上半年领先电池供应商配套车企供货结构

表4上半年主要新能源乘用车车企与电池厂家供应结构

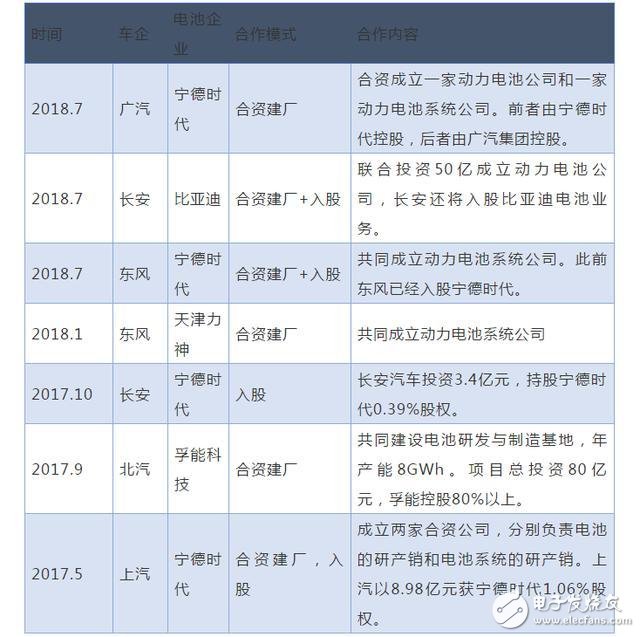

2020年之前,动力电池企业与整车企业的深度合作将继续拓展并掀起一些小高潮。从车企的角度看,车企不断向上游纵深,布局电池产业链,已成为行业趋势;合资合作、开放采购、深度整合是车企布局动力电池的主要模式。而对电池企业来说,能傍到一个整车厂“大款”,向来是汽车零部件供应商孜孜不倦的追求。

表 5近两年部分国内车企与动力电池企业合作情况一览

6月11日,补贴新政实施前的最后一天,宁德时代高调上市。在已与上汽、广汽、宇通等国内主流车企深度合作的情况下,继续把合作触角伸向了外资车企:在多年为宝马供应电池之后,7月又与宝马达成约40亿欧元电池的新采购协议,另外还获得了戴姆勒、大众、捷豹路虎PSA等欧洲车企的配套及订单。5月在日本横滨成立子公司,将为日产今年下半年在华上市的轩逸纯电动车供应电池,4月开始成为日产雷诺的电池供应商。有分析认为,在日本设立分公司,宁德时代恐怕剑指丰田、本田等车企。

昔日动力电池霸主比亚迪,因为“闭关锁企”而痛失老大地位,上半年电池业务利润下滑,开放电池业务已成为比亚迪增强竞争力的必然选择。7月5日,比亚迪与长安汽车签署战略合作协议,双方拟联合在重庆两江新区设立合资公司,进行动力电池生产、销售。整车出厂合格证数据第307批《道路机动车辆生产企业及产品公告》中,东风汽车集团申报的一款纯电动载货汽车底盘和纯电动厢式运输车,已经搭载了比亚迪提供的磷酸铁锂电池。

如同“请勿盲目进入动力电池行业”一文中所说,中国动力电池市场的大蛋糕,不是谁都能啃得动的。其实还可以再加一句:中国动力电池市场的蛋糕就那么大,张三多吃一口,李四就少吃一口。

后市预测:日韩鲶鱼入场,洗牌速度加快

动力电池的确是个大蛋糕,目前还没上桌的,以后要吃到恐怕就比较难了。

5月,国家发改委《汽车产业投资管理规定(征求意见稿) 》流出,其中要求:新建能量型车用动力电池项目单体比能量不低于300Wh/kg,系统比能量不低于220Wh/kg。

目前整个中国量产上市产品中,单体能量密度没有一家能做到300Wh/kg的。系统能量密度方面,新能源汽车补贴目录中最高的也就158Wh/kg。

此前撰文分析说,按照这一可谓高耸入云的标准要求,很少有新建动力电池项目能够获得备案,更谈不上启动生产销售。

政策的确非常严,本意恐在堵住小弱企业快跑乱上的局面,让整个行业能够上规模、上水平地健康发展。

7月4日,国家发改委开始就这一“意见稿”公开征求意见,大家有什么建议要在8月4日以前到发改委门户网站反馈。最终实施标准如何,还需静待时日。

上半年在业界引发了更大震动、并且可能余波千里的可能还是“白名单”。

4月26日,中国汽车工业协会、中国汽车动力电池产业创新联盟发布《汽车动力蓄电池和氢燃料电池行业白名单暂行管理办法》,并启动了第一批白名单申报工作。

5月22日,第一批汽车动力蓄电池行业白名单公示,三星环新、南京乐金和北京爱思开三家韩系电池企业入围;三星SDI、韩国SKI、松下等公司也宣称在华建设或扩产电池材料或电芯。

尽管暂时不能将进入白名单等同国民身份,可能拿补贴等待遇,但是开放毕竟是大潮。日韩电池一定会重新进入市场。这些鲶鱼会如何搅动刚刚从温室中走出的本土电池企业,市场自会很快给出真实的答案。

可以预见的是,2020年之前,补贴政策对电池性能的要求、新建电池项目投资的标准、白名单引入日韩列强、优质电池企业在上下游的纵深布局……这一系列动作将推动电池行业技术水平的提升和竞争的快速优胜劣汰,而2020年之后,杀出一条血路的那些勇士们,将在市场机制主导的动力电池行业中展开新一轮、更高水平的搏击。

摘一句欧阳修的《浪淘沙》结尾,感觉些许有点应景:今年花胜去年红。可惜明年花更好,知与谁同?

工商网监

工商网监

评论