电子发烧友App

电子发烧友App

新能源汽车补贴退坡政策落定,靠着财政补贴混日子的时代将成为过去。

3月26日,财政部、工业和信息化部、科技部、发展改革委联合发布《关于进一步完善新能源汽车推广应用财政补贴政策的通知》,据新政规定,2019年补贴标准在2018年基础上退坡超过50%,取消地补,并设置三个月过渡期。

新政出台,迅即引发市场的高度关注,部分人士对车企的盈利能力提出担忧。持相反观点的人士则认为,2018年补贴下滑也非常严重,但新能源汽车市场表现却远超行业预期。

退坡加速行业洗牌出清,多家证券机构纷纷看好龙头企业

近年来,由于新能源汽车的补贴诱惑和资本的争相涌入,众多“造车新势力”声势浩大加入造车队列,让新能源汽车市场变得空前繁荣。

然而,理想很丰满,现实很骨感。特斯拉作为新能源汽车领域首屈一指的公司,却难逃连年亏损的命运。据创始人马斯克透露,2019年一季度特斯拉仍然盈利无望,二季度可能也会继续亏损。

反观数百家企业风风火火喊造车,或许能够借助补贴的“东风”浑水摸鱼,但由于造车行业门槛高,一旦到了补贴退坡的时候,新能源车企的利润空间将被压缩。

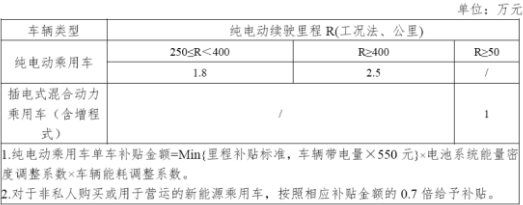

以续航里程400公里的车型为例,国补为2.5万元(较2018年下降2.5万元),取消地补,转为“用于支持充电(加氢)基础设施‘短板’建设和配套运营服务等方面”。

与此同时,《通知》明确指出,“优化技术指标,坚持‘扶优扶强’,稳步提高新能源汽车动力电池系统能量密度门槛要求,适度提高新能源汽车整车能耗要求,提高纯电动乘用车续驶里程门槛要求。”

著名财经评论家水皮认为,新能源汽车补贴最终的全面退坡是一个让鱼龙混杂的电动车市场最终水落石出,全面厘清的过程,让多年钻研技术、耕耘市场的企业胜出是市场公平正义的体现。

市场分析人士也普遍认为,补贴大幅降低,且各项相关标准持续提升,行业优胜劣汰的机制将越发明显,行业的大洗牌不可避免。

一方面,退坡政策会刺激一批依赖于补贴的企业倒闭,迅速出清“裸泳者”;相反,强者恒强,头部企业掌握着核心技术、拥有更强大的产品力以及雄厚的现金流,将在行业洗牌中转危为机,进一步提升市场的份额。

国金证券表示,补贴退坡将催化竞争及车型分化加剧,预计市场集中度将进一步提升。

渤海证券认为,持续提质降本仍然是新能源汽车产业改善供给、激发终端需求的关键,具备技术储备和客户渠道优势的企业将充分受益于市场集中度提升。维持新能源汽车板块“看好”评级,建议关注优质龙头企业,推荐比亚迪(002594)、宁德时代(300750)等。

降本增效,比亚迪的成本对冲

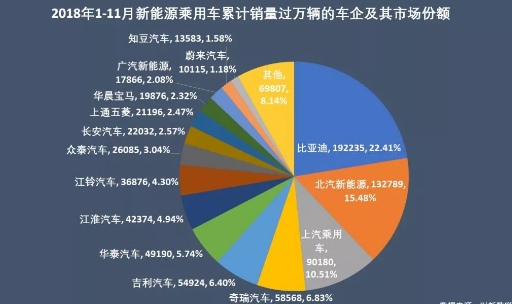

比亚迪是我国新能源汽车的龙头企业之一,2018年市占率约为20%。补贴退坡的冲击来势汹汹,比亚迪能扛得住吗?

由于比亚迪具备新能源汽车电池、电机、电控及整车制造等核心技术,延伸上下游搭建起造车产业链,加上其新能源汽车业务的规模效应,比亚迪能够有更大的空间摊薄研发和生产成本。

2019年退补新政,对于比亚迪的影响或将小于行业平均水平。

先从占据整车成本30%-50%的动力电池说起。

不少机构对比亚迪表示乐观,长江证券一份关于比亚迪的研报分析表示,动力电池是品质差异化、成本曲线清晰的高综合壁垒行业,比亚迪凭借长期的动力电池生产经验及持续的高研发投入维持技术领先;同时,全产业链布局与规模效应奠定成本优势,长期竞争力突出。

分析人士指出,比亚迪依托在动力电池领域快速扩产和雄厚的技术储备,支起了一道极为深长的“护城河”,主要体现在以下四个方面:

1.比亚迪可通过提升动力电池能量密度、优化设计理念等优化产品来构建成本优势、降低生命周期成本;

2.比亚迪目前拥有电池全产业链布局,尤其在动力电池的上游原材料方面有深入布局,例如锂和钴,以更好把控原材料价格上涨、材料供需等,相对其他企业有更强的抗风险能力;

3.全新动力电池工厂投产采取智能自动化,例如比亚迪青海南川动力电池工厂采用全球领先的超级智能、自动生产线,能够提高产品的良品率、一致性等,从生产制造环节节省成本;

4.比亚迪有磷酸铁锂电池的丰富技术储备,成本较三元电池更便宜,部分车型通过更换磷酸铁锂电池可节省费用,这或将成为比亚迪的选项之一;

对此,比亚迪电池事业群负责人何龙表示,新能源汽车补贴退坡在短期内固然会对行业造成一定冲击,比亚迪也针对补贴退坡制定了应对措施。

虽然比亚迪暂时未公布成本降幅,但据第三方机构BNEF(Bloomberg New Energy Finance)2018年关于行业电池价格预测数据,电池价格在2018-2019年降幅11.73%,2019-2020年价格降幅9.49%。而比亚迪作为电池龙头企业之一,相信其在动力电池成本大约能够实现超越行业平均水平的降幅。

假设一辆10万元的新能源汽车,以动力电池成本占比30%,2018-2019年电池价格降幅11.73%来计算,光动力电池成本的降幅就有3519元。

与此同时,比亚迪早已提前布局汽车零部件的潜在空间,通过核心零部件的技术升级以及丰富的车型带来的规模效益降低成本。

例如,比亚迪近期推出全新“e平台”,通过集成化、模块化、标准化手段,能够有效进行集成创新,有效降低零部件的成本,并提升汽车性能。

比亚迪“e平台”

至于成本造价方面,比亚迪透露,“e平台”通过将驱动系统的电机、电控和变速器实现3合1,能够降低33%的成本;将高压系统的DC-DC、充电器和配电箱的3合1,则能够有效降低25%的成本,最终达到减少汽车结构组件和零部件装配,实现显著的降本增效。

有证券分析师认为,根据行业主流厂家驱动系统和高压系统的报价来看(非3合1的驱动系统报价介于12000元到16000元;非3合1的高压系统报价介于5000-7000元),比亚迪3合1的驱动系统和高压系统,预计较此前非3合1的产品,降低成本4000-10000元/车(不同车型降幅不一)。

除此之外,新能源汽车第二贵的零部件IGBT,其造车成本约为整车的5-10%,在未来几年全球车规级IGBT市场的供应将愈加紧张,可能会大幅涨价。而比亚迪是国内唯一能够实现高端IGBT自产自足的车企,对于未来的自身造车成本具有更强的把控能力,更能抵抗补贴退坡的冲击。

综合以上分析数据,通过动力电池、驱动系统和高压系统等新能源汽车核心零部件的成本控制,预计比亚迪大部分新能源汽车的成本可实现万元左右(甚至更高)的单车降幅,显著降低补贴退坡的冲击。

除了降本措施之外,比亚迪近年来也持续发力,全方位多层次地在汽车领域排兵布阵,为其开拓市场打下了坚实基础。

最显而易见的,就是比亚迪汽车产品力的自我突破,引进前梅赛德斯-奔驰意大利设计中心负责人Michele Jauch Paganetti和前法拉利外饰总监JuanMa Lopez的加盟,与前奥迪设计总监Wolfgang Egger(沃尔夫冈?艾格)组成了比亚迪的豪华设计团队。

随着比亚迪汽车在设计、技术、体验等多个方面明显提升,比亚迪汽车的产品力大幅提升,全新一代唐、全新一代宋、元EV等多款车型上市即热销,一度供不应求。其中,去年6月底才上市的全新一代唐,最高售价超过三十万,突破自主品牌天花板。如今,另外两位汽车设计届“大腕”的驾临,比亚迪汽车的“颜值革命”或将掀起新高潮。

与此同时,比亚迪不断推出新产品系列,以多元化的产品矩阵聚焦目标用户群体,覆盖更广泛的细分市场。

3月28日,比亚迪一口气推出9款车型,其中不乏市场关注度极高的全新一代唐EV等。

另外,比亚迪2019年也将针对e网推出“e系列”产品,该系列将针对不同的用户群体,规划布局不同产品品类,推出S2、S3、S5、e1、e2、e3、e5和e6等多款车型,形成e系列的完整产品矩阵,更好地覆盖纯电动汽车用户对多个细分市场的产品需求。

除此之外,比亚迪多年来始终坚持混动+纯电“两条腿走路”的方针,且插混车型销量占比亚迪新能源汽车总销量的比重超过50%。由于历来插混车型得到的补贴额度远低于纯电动车型。因此,当补贴退坡来临时,同等退坡幅度下受到的直接冲击反而远小于纯电动车型,为其应对补贴退坡带来了意想不到的效果。

不可置否的是,行业“政策+市场”双轮驱动的大势基本已定,这将在很大程度上缓解补贴退坡的利空,为比亚迪等头部玩家的发展和布局谋获更大的斡旋空间。

万亿级新能源汽车市场渐行渐近

补贴退坡,并不意味着国内新能源汽车行业的发展失去了最重要的支撑。

新能源汽车补贴政策,仅是国家对新能源汽车产业组合支持政策的一部分。尽管补贴额度在下滑,但研发环节的研发抵税、购买环节的免牌照、免购税、使用环节的限行道路通行权等政策也在逐渐完善。

乘联会秘书长崔东树也表示,未来后补贴时代支持政策将以非财政体系为主,重在优化新能源汽车发展环境,包括路权、充电设施、动力电池回收利用等,逐步由补贴政策主导转向非补贴政策支持。

虽然退坡政策在短期内势必会给车企带来阵痛,但一旦迈过了“补贴退坡”的阵痛期,中国新能源汽车的发展将进入一个空前的爆发期。

据工信部、国家发改委、科技部据2017年联合发布的《汽车产业中长期发展规划》预计,2025年中国新能源汽车的年产销量将达到700万辆,即2019-2025年间的年复合增速为27.82%。

新能源汽车巨大的市场空间,让众多国内企业加入,同样也吸引跨国巨头的加码。近日,宝马集团董事长科鲁格、大众汽车集团CEO迪斯、戴姆勒股份公司董事会主席蔡澈进行了一场40分钟的电话会议。内容只有一个:未来汽车动力系统要全面实现电动化。

另据中国乘联会数据显示,2018年中国新能源汽车的销量为125.6万辆,市场渗透率超过4.47%,这意味着成长空间巨大。

更为重要的是,在“汽车行业的未来必然是电动化”已成行业共识的情况下,不到5%的市占率意味着新能源汽车还有超过95%的巨大市场空间。在渡过了此前数年的“萌芽阶段”之后,新能源汽车的增速将越来越迅猛。

以智能手机的占有率为例,BI Intelligence指出,从1%到5%,全球市场用了差不多3年的时间,而从5%-20%的飞跃,则仅仅用了四年时间便实现。

回顾中国新能源汽车的发展历程,从0到1%用了5到10年;但从1%到4%,用时仅短短3年。业内人士认为,在充电基础设施这一“短板”补齐后,中国新能源汽车将更大规模的爆发,市场渗透率将在2020年达到10%,在2025年达到30%,在2030年达到60%,甚至80%,即2030年中国新能源汽车的产销量约为1700万-2400万辆,是目前的13-20倍。

市场普遍认为新能源汽车是大势所趋,国家近期也密集释放出了一系列支持新能源汽车的相关信号,为中国新能源汽车的持续高速发展提供了政策保障。

考虑到在多方力量的共同作用下,2019年,或将是比亚迪发展中一个“危机并存、机大于危”的年份。

工商网监

工商网监

评论