电子发烧友App

电子发烧友App

国家战略风向

1.1 全球主要国家密集发布政策举措,争夺人工智能领域优势 2022年全球主要国家在人工智能领域的竞争仍然激烈。据英国牛津洞察智库2022年1月发布的《政府AI就绪指数报告》称,全球已有约40%的国家发布或将要发布国家人工智能战略[1]。各国均试图通过国家战略层面的率先布局谋划,成为人工智能领域的领先者。

其中,美国继续维持在人工智能领域的领导地位,从安全、技术创新、本土发展、国际合作等方面展开战略部署,同时强调“AI+国防”,美国国防部于2月发布的备忘录中就明确将AI列为维护美国国家安全至关重要的关键技术领域[2]。在组织机构方面,美国于2022年5月的人工智能咨询委员会第一次会议中提出组建人工智能领导力、支持美国劳动力等五个工作组,共同为美国AI领域发展提供决策建议[3]。

欧洲方面,英国将“Al+国防”作为“全球人工智能超级大国”的重要组成部分,英国国防部在2022年6月发布《国防人工智能战略》[4]中提出将通过科学和技术获取国防战略优势,7月英国国防科技实验室宣布成立人工智能研究国防中心[5],专注于与实现人工智能能力发展相关的基础问题,成果将惠及英国国防及更广泛的经济社会。

法国政府正在计划出台新的“人工智能国家战略”[6],预计在未来5年内投入22亿欧元用于加快人工智能发展,旨在加快法国人工智能应用并提升竞争力。 亚洲方面,多国正加大力度资助人工智能产业的培育和发展。2022年3月,韩国表示计划未来三年在人工智能等领域投资超过20万亿韩元,并提供研发支持和税收激励,以推动人工智能产业的发展[7]。2022年3月,日本表示将制定与人工智能等尖端技术相关的国家战略,从根本上强化研发投资[8]。

1.2 美国强化AI产业的多边合作,巩固以美为中心的人工智能供应链优势

人工智能正在成为影响未来社会变革的最主要因素之一,中美两国已显著占据全球人工智能主要领域主导地位。为减少对中国产品的依赖、保证本国AI供应链安全可控,美国加强与盟友国家在人工智能领域的合作,巩固以美为中心的AI供应链优势。

2022年6月,美国启动了前沿基金(AFF),专门投资包括人工智能在内的重点领域,通过开发先进技术建立有弹性的供应链[9]。美欧合作方面,美国-欧盟贸易和技术委员会在2022年6月举行的第二次部长级会议上,联合制定评估可信赖人工智能及风险管理的路线图,并继续采取增加关键领域供应链弹性和安全性的新举措[10]。美韩、美日合作方面,2022年5月,美韩、美日分别举行首脑会谈,表示将通过建立部长级产业对话、加强与关键技术有关的外国投资审查、出口管制等方式加强人工智能领域的合作[11]。

1.3 美欧主导人工智能监管,强调数据安全和隐私保护

新一代人工智能具有高度的自主性、自学习及适应能力,传统的监管模式已难以适应其发展需求。尤其在智能产品应用后果和风险预判、问题责任归属、潜在安全风险管控等方面都面临着新的挑战。同时,数据也已经成为国家、企业与个人的重要资产。如何合理对人工智能进行监管,以确保安全和隐私,成为社会各界和各国政策的关注热点。为此,各国制定发布了一系列标准指南强调保护隐私负责任,旨在完善人工智能相关应用场景、加速产业落地。

美国与欧盟在AI监管领域走在全球前列。

美国强调监管的科学性和灵活性,已于2020年发布《人工智能应用的监管指南》,为AI发展应用采取监管措施提供指导,强调监管的前提是鼓励AI的创新和发展;目前正在各行业积极探索实践,如美国国土安全部向公众征集有关使用人工智能和面部识别技术的反馈和意见[12]。

欧盟趋向于强硬的监管风格,既强调发展,又要加强管理,2022年2月发布《数据法案》草案,对人工智能领域数据共享、数据传输等方面作出全面的具体规定[13]。

其他国家也加快制定AI监管的顶层指南,如巴西众议院通过“制定人工智能使用指南”的法案,制定公共政策指南以及私营部门组织在开发和使用人工智能系统时应遵循的原则[14]。加拿大政府公布了《2022年数字宪章实施法案》,该宪章中的《人工智能与数据法案》为负责任的人工智能开发和使用创建了新规则[15]。

产业态势研判

2.1 全球人工智能产业规模高位增长,技术与各行业深度融合

据IDC最新数据显示,全球人工智能市场在2022-2026年预计实现18.6%的年复合增长率,2023年将突破5000亿美元,到2026年达到9000亿美元。该预计还称,包括软件、硬件和服务在内的人工智能市场全球营收额预计在2022年同比增长19.6%,达到4328亿美元,其中人工智能软件占据88%的市场份额,软件主导地位持续巩固。随着人工智能应用拓展和基础设施加快建设,硬件和服务市场增长速度加快,人工智能服务预计在未来五年内实现最快的增长,年复合增长率可达到22%[16]。

新冠疫情在全球的持续蔓延也大大加速了人工智能技术在各行业的深入应用,对大数据分析和智能决策需求的增长、云服务普及率的不断提高推动AI以更大范围、更高效率、更加精准地优化各行业生产和服务资源配置。其中传媒、医疗、金融、零售等领域已经拥有较为成熟的AI解决方案,正在向更加成熟更加全面蜕变。伴随着自动驾驶及智慧制造的快速发展,AI在汽车及工业制造领域的应用也不断加深。同时硬件与服务的提升极大加快了如元宇宙、虚拟人、机器人等全新应用场景的落地和发展。

2.2 人工智能产业生态圈不断扩大,跨国跨行业合作持续深化

历经多年发展,人工智能产业在基础研究、生产制造、应用服务等多个领域已经出现了一批主要中心与重要节点,并呈现出多中心发展百花齐放、多节点联合优势互补的趋势。

2022年,来自全球的各龙头企业通过成立联盟、战略合作等方式高度互联、深度协作,充分发挥各自在AI领域的比较优势,提高自身影响力的同时共同推动人工智能产业的发展。其中“超级AI联盟”备受业界瞩目,该联盟于2022年2月成立,成员包括LG人工智能研究院、谷歌等13家公司,涵盖了IT、金融、教育、医疗、制造和电信等多个领域。该联盟正在以LG的超级AI系统EXAONE为基础,合作开发多场景服务,旨在打造全球大型AI产业生态圈[17]。

此外,俄罗斯最大的移动运营商MTS与韩国KT公司也于2022年2月签署协议,将KT的GiGa Genie语音识别服务与MTS AI的视频分析解决方案相结合,开发利用AI技术的联合解决方案[18]。此外,微软和Meta也于2022年5月宣布将其AI合作伙伴关系进一步扩展,表示将合作扩大PyTorch在Azure上的应用,同时Meta将Azure作为“战略云提供商”以加快其自身的人工智能研发,并使用Azure中最新的虚拟机系列用于一些大规模的人工智能研究工作[19]。

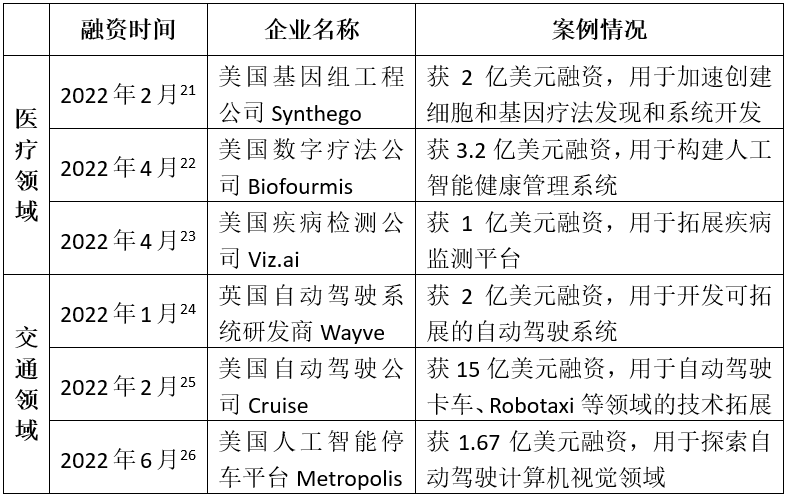

2.3 人工智能行业总体保持较高融资热度,交通和医疗领域最受关注 从投融资数量及金额来看,2022年上半年全球人工智能融资数量为1579笔,同比下降30%,融资总金额达274亿美元,同比下降28%[20]。在全球经济连受冲击不确定性加剧的大背景下,全球融资环境收紧,人工智能行业投融资事件数量比去年略有下降,但整体保持相对较高的融资热度。 其中,医疗和交通仍是最受关注的垂直领域,医疗领域的药物研发、辅助诊疗、健康管理和基因技术是主要的资本投入方向,交通领域的无人驾驶热度不减,多家企业近期获得数亿美元投资,领域内典型融资案例如下:

企业重大动向

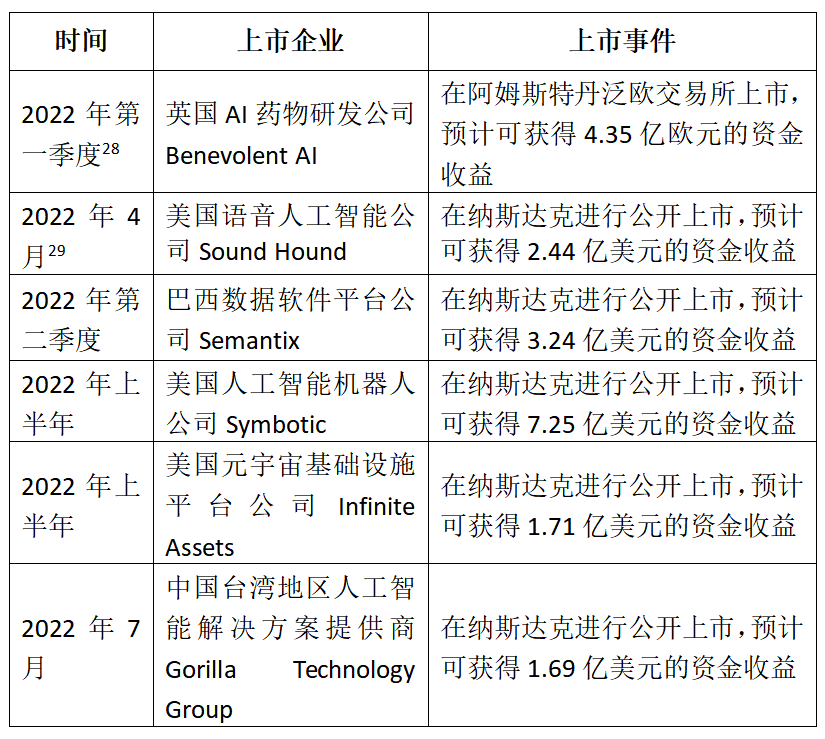

3.1 人工智能企业陆续上市,科技市场低迷环境下面临市值回落问题

由于人工智能行业具有技术快速演变、商业模式不断创新的特点,使得人工智能企业在前期基础研究与后期商业化落地期间需要投入大量资金支持,在此背景下AI企业陆续加快上市,上市目的不外乎以下三方面:一是增强现金流;二是加大对核心技术的研发投入和升级;三是支持继续商业化的探索及落地。

然而在内外部挑战下AI上市企业面临市值回落问题,2022年前三季度全球科技股整体表现低迷,在人工智能领域,截止2022年7月底,C3.ai公司较市值最高点下跌九成,Uipath下跌八成,寒武纪、商汤科技均跌超七成,今年上市的云从科技、格灵深瞳也下跌30%左右。 2022年部分AI上市公司如下表[27]:

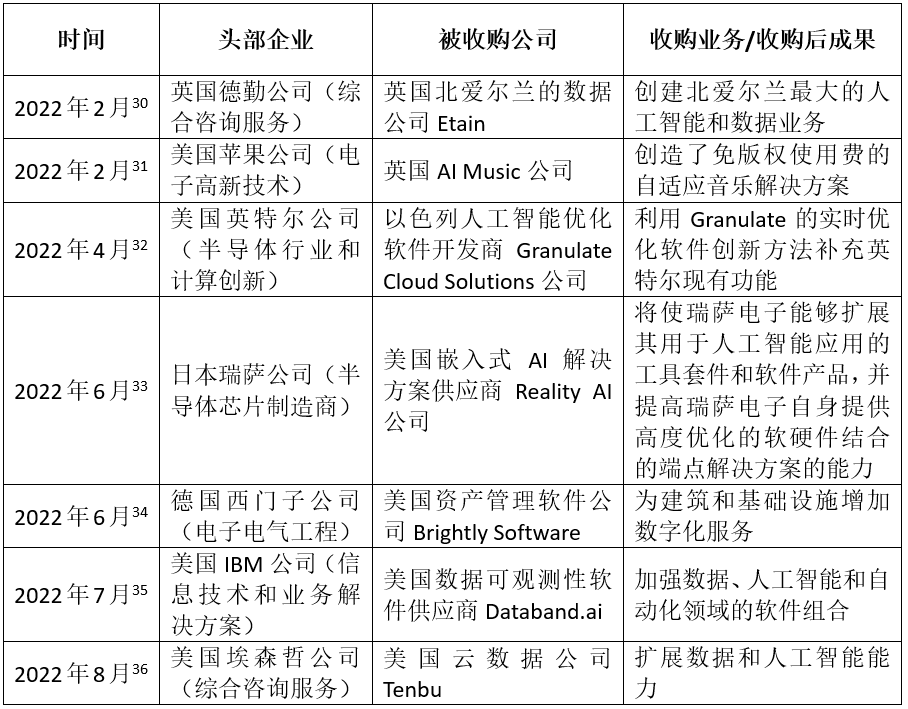

3.2 头部企业加快投资收购步伐,加速智能化转型 2022年上半年人工智能行业的主要收购案呈现出以下两个特点:一是跨国收购案主要集中在如美欧、美日等“盟友国家”之间,在各国对AI领域收购投资的监管审查越来越严格大背景下,这种跨国盟友合作趋势愈发凸显。二是行业龙头企业纷纷发力并购且投资于AI行业软件领域的佼佼者,一方面扩充其数据和软件服务能力,为其自身业务的数字化智能化转型提供支撑,同时布局AI领域新业务,扩大其业务版图及在AI市场的影响力。截止目前的主要收购案如下表:

3.3 企业依托人机交互技术基础,加速助推元宇宙落地发展

2022年,行业龙头企业积极挖掘以AR、VR、MR等为代表的人机交互技术的应用潜力,以人工智能技术为基础加速元宇宙概念与自身业务结合,提供个性化、商业化元宇宙服务。

美国微软公司积极布局在工业领域元宇宙的落地与拓展。2022年5月与川崎重工展开合作,通过AR创建可复刻现实世界的数字化工作空间,车间工人通过佩戴HoloLens头显设备来辅助完成生产、维修和供应链管理等工作[37],2022年10月,微软新成立工业元宇宙核心新团队,旨在帮助客户创建身临其境的软件界面以操控工业控制系统[38]。

美国Meta公司首席执行官扎克伯格表示“解锁元宇宙许多进展的关键是AI技术”,目前Meta公司正在进行人工智能研究,开发一个名为Builder Bot的通用语音翻译器系统,旨在提供所有语言的即时语音翻译,利用语音命令就可以生成或将内容导入虚拟世界,以建立将接替移动互联网的元宇宙[39]。

【参考文献】

[1] https://www.oxfordinsights.com/

[2] https://insidedefense.com/

[3] https://www.abc-directory.com/

[4]https://assets.publishing.service.gov.uk/government/uploads/system/uploads/attachment_data/file/1082416/Defence_Artificial_Intelligence_Strategy.pdf

[5] https://www.gov.uk/government/organisations/ministry-of-defence

[6] http://world.people.com.cn/n1/2021/1228/c1002-32318465.html

[7] http://www.techweb.com.cn/

[8] https://finance.sina.com.cn/world/gjcj/2022-03-09/doc-imcwipih7503248.shtml

[9] https://www.usnews.com/

[10] https://www.whitehouse.gov/

[11] https://cn.yna.co.kr/

[12] https://www.federalregister.gov/

[13] https://digital-strategy.ec.europa.eu/en/policies/data-act

[14] https://www1.folha.uol.com.br/mundo/2022/06/brasil-esta-atrasado-na-corrida-internacional-pelo-dominio-da-inteligencia-artificial.shtml

[15] https://www.telecompaper.com/

[16] https://www.idc.com/

[17] www.yzdir.com

[18] https://cn.yna.co.kr/

[19] https://lnkd.in/gFJVHABP

[20] 《全球人工智能产业数据报告》2022年上半年投融资情况,中国信息通信研究院

[21] https://www.prnasia.com/

[22] http://www.crunchbase.com/

[23] https://www.bootcdn.cn/axios/

[24] http://techcrunch.com/

[25] https://www.cnbc.com/primetime-shows/

[26] https://www.iyiou.com/

[27] 《SPAC周报》2022年

[28] https://www.benevolent.com/

[29] https://www.soundhound.com/

[30] https://www2.deloitte.com/

[31] https://guanwangdaquan.com/

[32] https://www.intel.cn/

[33] https://www2.renesas.cn/

[34] https://new.siemens.com/

[35] https://www.ibm.com/

[36] https://www.accenture.com/

[37] https://www.cls.cn/

[38] https://www.theinformation.com/

[39] https://www.theverge.com/

编辑:黄飞

工商网监

工商网监

评论