电子发烧友App

电子发烧友App

近期,2018年Q4及全年的全球云基础设施服务市场数据新鲜出炉,发布方是美国市场研究机构Synergy Research Group。这个机构是专做电信网络市场情报的公司,成立于1999年,每年都会公布各大公有云厂商的IaaS和PaaS收入。报告是付费属性,部分开放。其针对云厂商进行排名的依据是IaaS、PaaS、托管私有云的总份额。

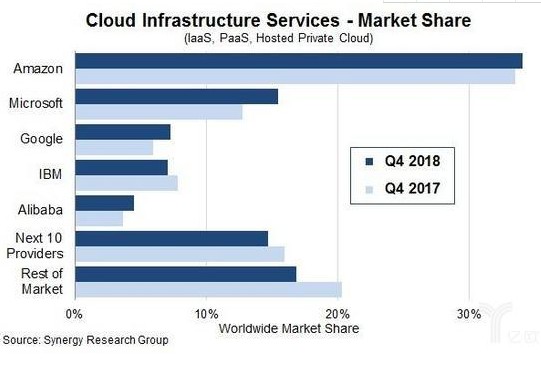

2018 Q4全球云基础设施服务市场份额

具体来看,如上,全球市场份额中, 亚马逊AWS无疑又是第一 ,市场份额继续上扬,相当于其后四个对手的总和。 微软和谷歌紧随其后 。这个市场格局有点类似当前美国云市场的“三家马车”模式。

奇怪的是,这份报告里, 阿里云跌出了前四 ,IBM升至谷歌之后 。一般在Gartner的报告里,阿里云与AWS和Azure一直是稳定的“3A”格局,这次可能是由于加入了“托管私有云”的市场,阿里云有所下跌(被谷歌挤下),甚至排在IBM之后。

2017 Q1~2018 Q4亚太云基础设施服务市场份额

亚太市场份额,如上, 亚马逊AWS(24.1%)、阿里巴巴(15.9%)和微软(11.1%)依然占据了前三名,Google(4.7%)首次被腾讯云(5.8%)反超,位列亚太区第五。

亚太市场一直云巨头们近年来争夺的焦点,从不断投入的数据中心就可以看出这块市场的潜力。多年来,亚马逊AWS和微软一直实行技术统治,但这种局面被崛起中的阿里云打破,切割了AWS和微软Azure的现有市场。

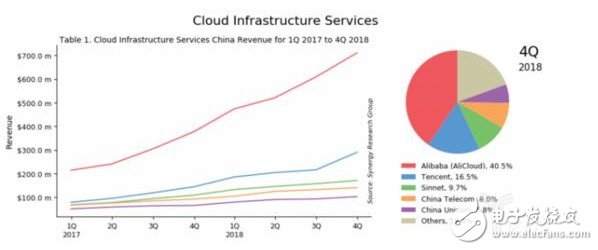

中国市场份额上,1-5名分别是:阿里云、腾讯云、Sinnet(光环新网,AWS中国伙伴)、China telecom(电信)和China Unicom(联通)。

其中,阿里云有40.5%的市场份额,腾讯云紧追其后(16.5%),AWS迅速发展达到9.7%,超过了中国两大电信运营商。

蹊跷的是,这个【国内前列名单】中,并没有出现今年态势迅猛的“百度云”、“ 华为 云”、“金山云”等;相反,AWS在中国市场“闷声发大财”的态势逐渐显现,对比鲜明。

云市场增长“不同寻常”

一直以来,第四季度是云计算市场的关键阶段。数据显示,2018年度增长率实际上与2017年相比有所增长,这对于这种规模的高增长市场来说是一种不同寻常的现象。

此外,IaaS和PaaS服务占据了大部分市场,第四季度增长率达到49%,这个增速超过了很多头部厂商的速度。

不过,这也在于云计算所面对的市场实在太大。目前,云计算的支出总体只占企业IT支出的10%,还有90%的市场没有把云用起来。此前,亚马逊AWS全球副总裁、大中华区执行董事容永康表示,他并不认为云计算市场竞争很激烈,无论国内国外,传统卖软硬件的模式才是云厂商最大的对手。

谷歌云在亚太市场被腾讯云反超,为何?

一个值得关注的焦点是腾讯云和谷歌云的位置。

中国市场,腾讯云2018年全年的市场份额中占据15.3%,年收入增速达到104.7% ,在TOP5厂商中增速最快。另外,在亚太市场反超谷歌也被认为是进步表现。

亚太市场,腾讯云比谷歌云多1.1%的份额,但就是这“1.1%”决定了前四前五的排名。

不过,这也侧面印证了谷歌在亚太市场份额被挤压 ,前期数据中心投入战略可能面临失效。2018年8月2日,谷歌宣布斥资3.5亿美元在新加坡建立第三个数据中心。此前,谷歌就在新加坡、悉尼、***、东京和孟买、香港打造了GCP可用区。

百度云、华为云真的“掉队”了吗?

这份报告里,除去国际市场、亚太市场的排名,国内市场的前五中,百度云和华为云双双“掉队” 。

虽然不是最权威的报告,但是百度云和华为云在国内市场被AT挤压却一直是常态,只是这次被AWS挤出前三出人意料。

就华为云而言,收入一直未公布,业务也一直处于看不清方向的状态。华为云一直定位自己是“黑土地”,是使能行业的云平台。“黑土地”定位其实并没有错,业界其实各个云本身也是这个定位。但是,从其内部来讲,只是做横“一”,水平上面套水平,客户最后一公里永远touch不到,这个可能有一些问题。阿里有数梦、袋鼠云、驻云、斑马等生态去打通最后一公里,华为云却没有这种策略。

此前内部员工在心声社区就曾讨论过此类问题。有评论还指出,华为云善于面对政府及运营商等大客户,有一定定制化水平,但是这种IT包袱过高,导致在通用型公有云上一直后劲不足。更早之前华为企业云的思路可能是对的,卖了很多烟囱政务云、基地云,但似乎没有持续。

百度云在今年2月22日宣布“进入国内公有云前三”,其排名的来源是基于公开的财务数据。财报显示,百度云在2018年Q4已实现营收11亿人民币,超2017年Q4营收的100%,更多数据则没有进一步披露。

就市场目前数据来看,BAT三巨头可能是国内公有云市场仅有的三家单季度过十亿营收的厂商:阿里云上财季(10月-12月)营收为66.11亿元人民币(9.62亿美元),腾讯云2018年前三季度超过60亿元人民币,可以肯定其单季度营收也超过10亿元。

但很明显,光环新网(AWS)并没有给市场一种强压,而是稳扎稳打,步步为营,其财务数据肯定“也很好看”,只是被前三前四们忽略。

沿袭“BAT”的叫法,我们习惯把百度云和阿里云、腾讯云放在一起比较。但现在,三家呈现不同的战略布局:

阿里云从重度垂直的电商云走向全盘B/C端,打造的“新零售”、“新制造”全面上云,加上AI、大数据、边缘计算等技术提早布局,云计算作为“商业操作系统”的技术核心和操刀“大前台-小中台”的重要保障已日益突出优势。

腾讯云虽然起步比阿里云晚,但是增速却一直非常快。腾讯第三次架构调整,把明星业务的机会留给了CSIG,留给了腾讯云,云逐渐成为腾讯核心的业务来源。产业互联网的重活,但云本身就是把“重”变“轻”的一项技术,在全面2B的腾讯生态中,会日益扩散这种影响力。现在,零售、医疗、地图、交通等“最后一公里”业务都被整合进CSIG,腾讯云会组合好更有利的打法。

百度则在移动互联网时代占据了搜索即流量的入口,现阶段AI战略一直是“上层建筑”,属于“基础设施”的云业务却无法完美的支持AI业务的推进:以支持内部生态为主,另外签约了大客户比如携程也主要是以“云+AI”双技术绑定的,单独的云计算能力并没有给对手造成很强的冲击力(早期阿里云推云并不是绑定AI来做的)。

云市场是现在科技与传统产业产生交织交互的热门领域,巨头迭生,刀光剑影此起彼伏。

由于大多数主要云厂商现已发布Q4的盈利数据,200亿美元或将接近季度云的全球市场总额(包括IaaS、PaaS和托管私有 云服务 ),全年将达到700亿美元。但随着传统产业进一步拥抱云,这一市场有增无减。

排名上,公有云中,前五大供应商的主导地位更加明显,它们控制着四分之三的市场。

地理位置上,云市场在世界各地继续强劲增长,中国、亚太地区是大热区域。

总体而言,全球TOP 5在2018年将这些细分市场的收入提高了60%,2019年,围绕这几家的竞争将会加剧。

而2019年,中国云计算市场又是悬念迭声、价值爆发的一年,谁来挑战阿里云和腾讯云?

工商网监

工商网监

评论