电子发烧友App

电子发烧友App

8月5日,一张“字节的教育板块全部裁掉”的对话截图在网上疯传,虽然最终字节跳动回应:消息不实。但该公司旗下大力教育确实进行了大规模调整,你拍一、GOGOKID 被暂停,瓜瓜龙、清北网校保留,但瓜瓜龙被传裁员幅度过半。

自5月份《关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见》(以下简称:双减政策)通过之后,教育行业便人人自危。新东方、好未来、作业帮等,包括现在的字节跳动都被曝出裁员和调整的消息,在线教育的坦途变成了沼泽地。

2020年也许是在线教育最后的高光时刻。这一年,全国新增在线教育企业数量近10万家,总数达到了70万家。至此,我们看到在线教育场景极度细分,K12、英文、小语种、留学、思维、记忆力、观察力、童谣、益智……每一个平台都有所长,销售总是对家长讲:“您的孩子在这个方面存在短板,将来是要吃亏的。”

疫情点燃了在线教育。根据QuestMobile的统计数据,2020年2月份的疫情期间,学而思网校、作业帮、猿辅导的周活跃人数分别为615.9、740.8、378.1万人,自有流量同比增加了5倍以上。

双减政策出来之前,中国网民数量为在线教育“讲故事”提供了坚实基础。根据CNNIC的数据统计,截至2020年12月,中国网民总体规模达到9.89亿。在这样的大数据支撑下,资本对在线教育火热追逐,但凡是搞在线教育的,能够让人尤其是让孩子“学到一点东西”的,很容易拿到融资。同时,在线教育也展示了自己的吸金能力, 2019年尚德机构、跟谁学、51TALK等机构的毛利率都高于70%。

在此回顾一下猿辅导2017年至今的融资里程:

·2017-05-31,E轮,资本方为华平、腾讯,规模为1.2亿美元。

·2018-11-05,战略投资,资本方为腾讯,规模为2.5亿美元。

·2018-12-25,F轮,资本方为华平、腾讯、IDG资本和经纬中国,规模为3亿美元。

·2020-03-31,其他轮,资本方为高瓴资本、腾讯、博裕资本和IDG资本,规模为10亿人民币。

·2020-12-24,不详,资本方为云锋资金,规模为3亿美元。

数十亿元人民币的资金推动猿辅导以一种“视觉轰炸”的方式出现在我们面前,电视、电梯、手机、电脑、公共广告屏……猿辅导的广告在曾经很长一段时间是铺天盖地的。

在猿辅导的投资里程中,腾讯出现的频率很高。实际上,仅仅在2020年,腾讯就参与了10家以上的在线教育平台融资。截止到2020年,腾讯投资的在线教育平台接近50家。

如今,双减政策一出,腾讯和字节跳动一样,也是受影响最大的企业之一。

统计数据显示,截止到2020年3月份,《王者荣耀》手游的下载量达到了惊人的8.4亿。且根据移动应用数据服务商蝉大师发布的7月手游排行榜,目前《王者荣耀》的下载量依然能够达到每月259.43万,排在手游下载榜的第一位。

《王者荣耀》等游戏项目给腾讯带来了巨大的收益。统计数据显示,2020年,中国游戏市场实际销售收入2786.87亿元,同比增长20.71%。占据行业半壁江山的腾讯游戏2020年实现营业收入1561亿元。

然而,当前未成年人沉迷网游现象普遍,“小学生”玩游戏以前是调侃,现在成了事实。这引起了央媒的关注,发文点评《王者荣耀》,相关文章在网络上引起了极大的关注。文章提到,《王者荣耀》成为最受学生欢迎的网络游戏,参与调查学生中经常玩《王者荣耀》的达47.59%。从这篇文章被“和谐”再上线的情况来看,目前各方正在博弈。

当然,腾讯也在积极求变。8月3日,腾讯游戏发布声明,为进一步加大未成年保护力度,将从《王者荣耀》试点,逐步面向全线游戏推出“双减、双打、三提倡”的七条新举措。同时,腾讯还提出,倡议全行业讨论全面禁止未满12周岁小学生进入游戏的可行性。

在游戏端,比腾讯更紧张的是网易。网易《2020全年财务业绩报告》显示,2020年网易营收为736.7亿元,主要来自于在线游戏、有道、创新及其他业务,其中在线游戏业务营收达546.1亿元,占比为74%。可见网易对游戏业务具有较高的依赖性。

政策收紧甚至是掐死,资本就会避让退场,市场便会畏缩,连带着需求也会下降,数据中心便在这需求之中。谈具体的影响之前,先简单介绍一下数据中心业务模式。

数据中心分为基础层和应用层。基础层又包括了硬件设备、服务器和IDC架构提供商。硬件设备商有施耐德、艾默生、南都电源和英维克等;服务器提供商有浪潮、中科曙光、青云和紫光等;IDC机房服务商主要是数据港、鹏博士、世纪互联、奥飞数据、万国数据、国华新网、宝信软件和网宿科技等。

应用层主要是电信运营商、云计算和软件。电信运营商主要是中国移动、中国联通、中国电信三家;云计算服务商则包含了阿里云、腾讯云、华为云、百度云、亿方云等;软件服务上则有用友、东软和清华同方等。

软件服务方面大都是打造基于云的企业运营方案,关联较少,我们不去讨论。

接下来,先看一下电信运营商的影响。有业内人士分享数据称,在线教育每一百万人每月的宽带成本大概在一千万左右,那么一年就是上亿的成本。统计数据显示,2020年中国在线学习人数为3.15亿人,粗略计算将会有超过300亿元的带宽成本。

被盯上的游戏虽然市场规模不及在线教育,但人数多。根据《2020 年中国游戏产业报告》,2020年中国游戏用户数量来到了6.65亿人,在数量上比在线学习的人多一倍。时间上,教育部规定,未成年人在线学习每天不超过2.5小时,作为学习主力军的他们每周即便天天上满也就花费17.5小时。而国人平均每周的游戏时长在15小时左右,时间上相差不大。因此对于网络带宽的消耗,网络游戏比在线学习只多不少。

当然,游戏方面并不是全方位的影响,按照腾讯的数据,未成年人在游戏消费占比仅为6%。

接下来是云服务/IDC及其背后的硬件。在云服务这部分,受影响最大的预计会是阿里云。根据此前的报道,好未来、新东方、VIPKID、猿辅导、沪江教育等都是阿里云的客户,过去5年阿里云服务了超过5000家在线教育公司,有超过80%的在线教育公司把关键业务系统部署在阿里云之上,并且阿里云在2016年就已经强调过80%以上的在线教育将云化。在2022财年第一财季(即自然年2021年Q2)财报中阿里巴巴表示,在线教育的行业整改也会影响到阿里云的营收。以阿里云单季160.51亿元的营收规模来看,能够被阿里云明确提出有影响的,浮动范围预计将大于10亿元,具体要看下一季度的阿里巴巴财报。

在此有一项数据值得参考。作为阿里云、腾讯云等公司的IDC机房服务商,宝信软件在2020年4月机房上架率接近100%,并在全年都接近满载运营的状态。平均值是多少呢?2020年之前大型数据中心的平均上架率为59.8%,中小型为56.4%。这多出来的40%实际上大部分是在线教育、网络游戏和远程办公等新需求。

当然,宝信软件100%的上架率夸张了些,但根据《2020年中国数据中心行业发展洞察报告》,2020年全国IDC机房的平均上架率高于70%,主流IDC机房上架率高于75%,同比增长16%以上是全行业的平均水平。还是那句话,增量中在线教育的体量最大,现在在线教育岌岌可危,那么这部分需求将直接蒸发。

然而,有业内人士在交流时表示:“估计这还不是最坏的情况,当游戏都是‘毒药’的时候,抖音和快手等短视频平台就能好?”

自5月份《关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见》(以下简称:双减政策)通过之后,教育行业便人人自危。新东方、好未来、作业帮等,包括现在的字节跳动都被曝出裁员和调整的消息,在线教育的坦途变成了沼泽地。

曾经的“蓝海市场”

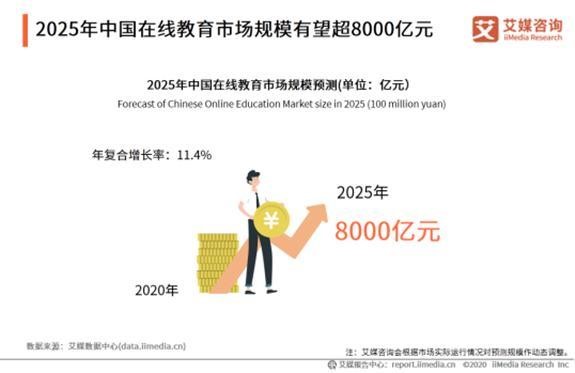

短短几个月,在线教育市场风云突变。双减政策出来之前,在线教育是妥妥的蓝海市场。统计数据显示,2017年至今,在线教育市场仅在2019年的增长率不足20%,其余各年份都维持在20%以上的高增长,预计市场规模将从2020年的4858亿元增长到2021年的5596亿元,最终于2025年突破8000亿元。而现在,这些数据预测都是“过去式”了。

图源:艾媒咨询

2020年也许是在线教育最后的高光时刻。这一年,全国新增在线教育企业数量近10万家,总数达到了70万家。至此,我们看到在线教育场景极度细分,K12、英文、小语种、留学、思维、记忆力、观察力、童谣、益智……每一个平台都有所长,销售总是对家长讲:“您的孩子在这个方面存在短板,将来是要吃亏的。”

疫情点燃了在线教育。根据QuestMobile的统计数据,2020年2月份的疫情期间,学而思网校、作业帮、猿辅导的周活跃人数分别为615.9、740.8、378.1万人,自有流量同比增加了5倍以上。

双减政策出来之前,中国网民数量为在线教育“讲故事”提供了坚实基础。根据CNNIC的数据统计,截至2020年12月,中国网民总体规模达到9.89亿。在这样的大数据支撑下,资本对在线教育火热追逐,但凡是搞在线教育的,能够让人尤其是让孩子“学到一点东西”的,很容易拿到融资。同时,在线教育也展示了自己的吸金能力, 2019年尚德机构、跟谁学、51TALK等机构的毛利率都高于70%。

在此回顾一下猿辅导2017年至今的融资里程:

·2017-05-31,E轮,资本方为华平、腾讯,规模为1.2亿美元。

·2018-11-05,战略投资,资本方为腾讯,规模为2.5亿美元。

·2018-12-25,F轮,资本方为华平、腾讯、IDG资本和经纬中国,规模为3亿美元。

·2020-03-31,其他轮,资本方为高瓴资本、腾讯、博裕资本和IDG资本,规模为10亿人民币。

·2020-12-24,不详,资本方为云锋资金,规模为3亿美元。

数十亿元人民币的资金推动猿辅导以一种“视觉轰炸”的方式出现在我们面前,电视、电梯、手机、电脑、公共广告屏……猿辅导的广告在曾经很长一段时间是铺天盖地的。

在猿辅导的投资里程中,腾讯出现的频率很高。实际上,仅仅在2020年,腾讯就参与了10家以上的在线教育平台融资。截止到2020年,腾讯投资的在线教育平台接近50家。

如今,双减政策一出,腾讯和字节跳动一样,也是受影响最大的企业之一。

博弈中的网络游戏

作为科技巨头,腾讯近来的“糟心事”不只在线教育。目前,其网络游戏业务也受到了极大的挑战,尤其是以《王者荣耀》为代表的手游。统计数据显示,截止到2020年3月份,《王者荣耀》手游的下载量达到了惊人的8.4亿。且根据移动应用数据服务商蝉大师发布的7月手游排行榜,目前《王者荣耀》的下载量依然能够达到每月259.43万,排在手游下载榜的第一位。

图源:蝉大师

《王者荣耀》等游戏项目给腾讯带来了巨大的收益。统计数据显示,2020年,中国游戏市场实际销售收入2786.87亿元,同比增长20.71%。占据行业半壁江山的腾讯游戏2020年实现营业收入1561亿元。

然而,当前未成年人沉迷网游现象普遍,“小学生”玩游戏以前是调侃,现在成了事实。这引起了央媒的关注,发文点评《王者荣耀》,相关文章在网络上引起了极大的关注。文章提到,《王者荣耀》成为最受学生欢迎的网络游戏,参与调查学生中经常玩《王者荣耀》的达47.59%。从这篇文章被“和谐”再上线的情况来看,目前各方正在博弈。

当然,腾讯也在积极求变。8月3日,腾讯游戏发布声明,为进一步加大未成年保护力度,将从《王者荣耀》试点,逐步面向全线游戏推出“双减、双打、三提倡”的七条新举措。同时,腾讯还提出,倡议全行业讨论全面禁止未满12周岁小学生进入游戏的可行性。

在游戏端,比腾讯更紧张的是网易。网易《2020全年财务业绩报告》显示,2020年网易营收为736.7亿元,主要来自于在线游戏、有道、创新及其他业务,其中在线游戏业务营收达546.1亿元,占比为74%。可见网易对游戏业务具有较高的依赖性。

数据中心迎当头一棒

2020年,疫情的爆发点燃了“远程”和“在线”,也让游戏业务焕发“第二春”。曾有从业者做出了这样的评断:在线教育、远程医疗、远程办公和网络游戏将在未来很长一段时间承载着IDC和云计算业务的创新增长。一年多的时间就已经时过境迁,四大增长力已去其“一”,网络游戏也悬而未决。并且,从体量上看,大面积坍塌的在线教育是市场规模最大的,达到4858亿元,剩余三大市场分别是远程办公的229亿元,远程医疗的165亿元,网络游戏的2787亿元。政策收紧甚至是掐死,资本就会避让退场,市场便会畏缩,连带着需求也会下降,数据中心便在这需求之中。谈具体的影响之前,先简单介绍一下数据中心业务模式。

数据中心分为基础层和应用层。基础层又包括了硬件设备、服务器和IDC架构提供商。硬件设备商有施耐德、艾默生、南都电源和英维克等;服务器提供商有浪潮、中科曙光、青云和紫光等;IDC机房服务商主要是数据港、鹏博士、世纪互联、奥飞数据、万国数据、国华新网、宝信软件和网宿科技等。

应用层主要是电信运营商、云计算和软件。电信运营商主要是中国移动、中国联通、中国电信三家;云计算服务商则包含了阿里云、腾讯云、华为云、百度云、亿方云等;软件服务上则有用友、东软和清华同方等。

软件服务方面大都是打造基于云的企业运营方案,关联较少,我们不去讨论。

接下来,先看一下电信运营商的影响。有业内人士分享数据称,在线教育每一百万人每月的宽带成本大概在一千万左右,那么一年就是上亿的成本。统计数据显示,2020年中国在线学习人数为3.15亿人,粗略计算将会有超过300亿元的带宽成本。

被盯上的游戏虽然市场规模不及在线教育,但人数多。根据《2020 年中国游戏产业报告》,2020年中国游戏用户数量来到了6.65亿人,在数量上比在线学习的人多一倍。时间上,教育部规定,未成年人在线学习每天不超过2.5小时,作为学习主力军的他们每周即便天天上满也就花费17.5小时。而国人平均每周的游戏时长在15小时左右,时间上相差不大。因此对于网络带宽的消耗,网络游戏比在线学习只多不少。

当然,游戏方面并不是全方位的影响,按照腾讯的数据,未成年人在游戏消费占比仅为6%。

接下来是云服务/IDC及其背后的硬件。在云服务这部分,受影响最大的预计会是阿里云。根据此前的报道,好未来、新东方、VIPKID、猿辅导、沪江教育等都是阿里云的客户,过去5年阿里云服务了超过5000家在线教育公司,有超过80%的在线教育公司把关键业务系统部署在阿里云之上,并且阿里云在2016年就已经强调过80%以上的在线教育将云化。在2022财年第一财季(即自然年2021年Q2)财报中阿里巴巴表示,在线教育的行业整改也会影响到阿里云的营收。以阿里云单季160.51亿元的营收规模来看,能够被阿里云明确提出有影响的,浮动范围预计将大于10亿元,具体要看下一季度的阿里巴巴财报。

在此有一项数据值得参考。作为阿里云、腾讯云等公司的IDC机房服务商,宝信软件在2020年4月机房上架率接近100%,并在全年都接近满载运营的状态。平均值是多少呢?2020年之前大型数据中心的平均上架率为59.8%,中小型为56.4%。这多出来的40%实际上大部分是在线教育、网络游戏和远程办公等新需求。

当然,宝信软件100%的上架率夸张了些,但根据《2020年中国数据中心行业发展洞察报告》,2020年全国IDC机房的平均上架率高于70%,主流IDC机房上架率高于75%,同比增长16%以上是全行业的平均水平。还是那句话,增量中在线教育的体量最大,现在在线教育岌岌可危,那么这部分需求将直接蒸发。

写在最后

在此必须要说的是,笔者在一些数据处理上带有“一刀切”的主观臆断,但大家应该也注意到了,在评估影响时,各项数据已经尽量压低了。两相抵消之后趋势还是明显的,当在线教育被资本抛弃,网络游戏头顶悬刀之后,数据中心产业链将要迎来一场风暴,带来一系列的消极影响:云计算资源将被释放,IDC机架上将出现闲置服务器,运营商带宽需求将收缩,服务器需要寻找新的采购需求。然而,有业内人士在交流时表示:“估计这还不是最坏的情况,当游戏都是‘毒药’的时候,抖音和快手等短视频平台就能好?”

工商网监

工商网监

评论