电子发烧友App

电子发烧友App

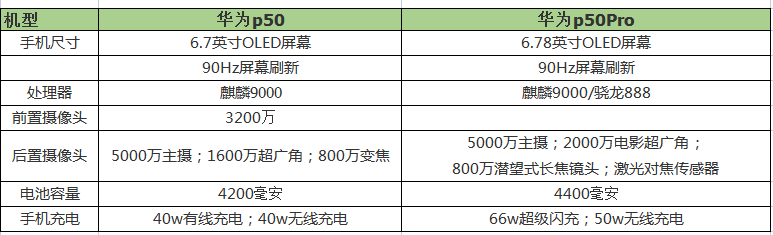

7月29日晚,华为P50系列新机正式发布,搭载骁龙 888 4G版和麒麟9000处理器。华为P50全系列均为4G手机,在5G旗舰机扎堆的当下显得格外扎眼。

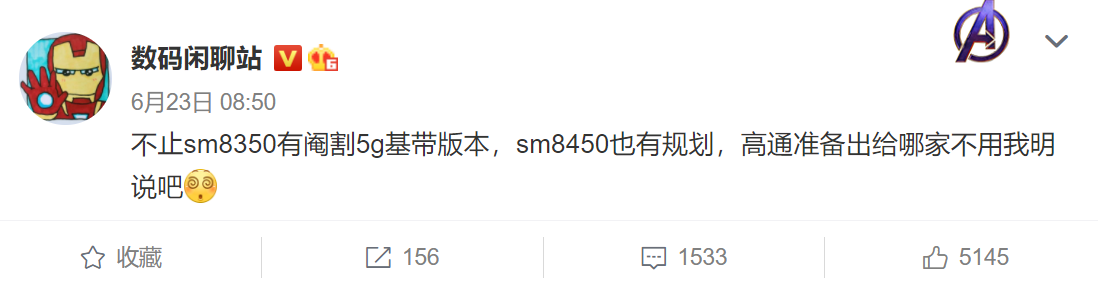

华为消费者业务CEO余承东在发布会上表示:“在美国的四轮制裁下,限制华为的5G手机,导致5G芯片只能当4G用。”实际上,“华为4G旗舰”早有苗头。几个月前,有知情人士爆料称,高通正在打造不含5G基带,其他参数无差别的骁龙888处理器。下图中,SM8350便是骁龙888,而SM8450则是下一代旗舰芯片。

华为原本是全球几个拥有5G基带研发能力的厂商之一,并将其集成在了麒麟9000芯片中,基于台积电5nm工艺制程打造。因此麒麟9000就是一颗5G芯片,这便是余承东提到的5G芯片只能当4G用的原因。

但是,麒麟9000的库存不足,业界预计在1000万颗左右。华为mate 40 Pro和保时捷版也是搭载了这颗芯片,根据市场分析机构QuestMobile的数据显示,仅仅在去年Q4,华为mate 40 Pro的销量就超过了450万,因此能够用于P50的麒麟9000芯片真的是所剩不多。而且,短时间内华为基本上很难能用上先进制程,只能买高端芯片。

外在因素,高通没有拿到给华为供应5G芯片的授权,因此只能把“另类”的4G版本的骁龙888出货给华为。

仔细品余承东的话,5G芯片只能当4G用,也就是说即便是搭载麒麟9000的华为P50系列手机也不具备5G通信的能力。可见,华为在5G射频器件方面的采购也受到了很大限制,国际巨头做不了华为的生意,国产射频芯片现阶段还无法在5G射频方面完全替代。

简单说一下射频前端的工作原理,射频模块主要包括信号发射通道和信号接收通道两部分。发射电路由发射调制器、发射鉴相器、发射压控振荡器(TX-VCO)、功率放大器(PA)、功率控制器、发射互感器等电路组成。信号发射时,发射电路将基带信息调制成发射中频,然后通过TX-VCO转为基站能接收的信号,包括890M-915M的GSM信号,以及FR1(Sub-6GHz)和FR2(毫米波)。

接收电路由天线、天线开关、滤波器、低噪声放大器(LNA)、 接收解调器等电路组成。信号接收时,天线把基站发送来的电磁波转为微弱交流电流信号,经滤波和高频放大后,送入中频内进行解调,得到基带信息。

不管是接收还是发射,射频电路的重点器件很清晰,主要是天线、射频开关、滤波器和放大器。

首先是天线,5G手机由于需要兼容的频段增加,因此搭载的天线数量也快速提升,4G手机天线数量为2~4个,5G手机天线数量为8~10个。从体量上看,天线的市场规模并不大,预计到2022年将达到30.8亿美元规模,但年复合增长率很高,达到8.4%。

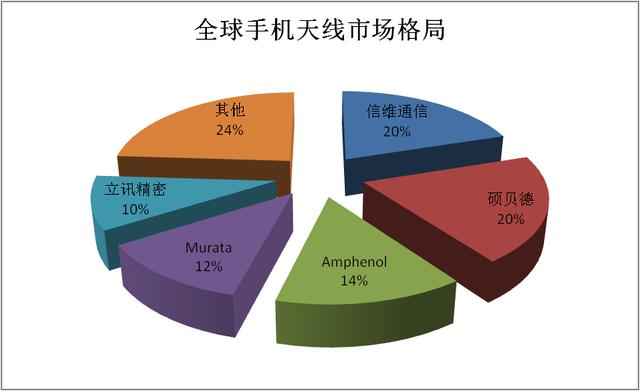

按照智研咨询根据公开数据的统计结果来看,目前国产终端天线已经具备较大的产能,市占比在50%左右,但国产终端天线普遍存在产品竞争力不足问题,多数活跃在低端市场,高端市场主要掌握在Amphenol 安费诺和Murata 村田手中。国产厂商中信维通信和硕贝德较为领先,知情人士透露两家公司是华为P50天线的供应商。

和天线类似,5G让单机射频开关数量从6个提升到了14个,市场复合增长率达16.55%,预计2023年市场规模将达35.6亿美元。射频开关市场,Skyworks、Qorvo、Broadcom和Murata四家企业占据77%的市场,产品覆盖了全球各大品牌手机厂商的旗舰机型。国产射频开关厂商卓胜微目前国际第五,国内第一。据爆料,该公司的射频开关器件已经打入华为P50供应链。

上面是国产射频前端行的地方,下面看看不行的。

在滤波器方面,BAW滤波器在5G终端市场是主流,业界有“4G的SAW,5G的BAW”说法,实际上就是表面声波向体声波的过渡。表面声波主要是SAW和TC-SAW,体声波主要是BAW-SMR和FBAR。根据市调机构Yole预测,到2022年BAW滤波器将占据射频滤波器市场61%的市场份额。

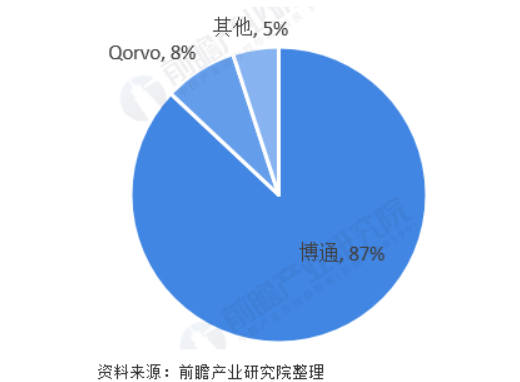

业内人士普遍认为,华为在BAW滤波器方面被“卡脖子”。下图可以看出,Qorvo和Broadcom两家公司占据了全球95%的市场,作为5G的关键性器件,目前两家公司都没有拿到给华为供货的许可。

最后是放大器,包括低噪声放大器(LNA)和功率放大器(PA)。前者用于将接收通道的射频信号放大;后者用于将发射通道的射频信号放大。5G手机对于PA的需求也是倍增的,单机搭载PA的数量从5~7颗提升到16颗。LNA同样是倍增的情况。但放大器市场也主要掌握也是在Qorvo和Skyworks等美日厂商手中。从目前的业界消息看,华为已经实现自研PA,于去年量产。这方面国产厂商很多,但在高端市场的替代比几乎为零。

因此,在上面提到的这些器件中,除了天线、射频开关和PA,其他环节即便有国产厂商参与,也只能算是“零的突破”,产品低端且出货量极为有限。至于原因,一方面是国产射频起步晚;另一方面,射频器件和晶圆代工一样,有着非常显著的半导体行业特性——技术密集、资金密集、人才密集,头部企业拥有大量难以绕开的专利技术,护城河效应明显。

从产业链角度看,国产射频各个环节参与厂商都不少。

手机天线方面,信维通信、硕贝德、立讯精密目前都有一定的市占比。

射频开关方面,除了卓胜微,还有韦尔股份、长盈精密、紫光展锐、唯捷创芯、立积电子和迦美等。

滤波器方面,卓胜微、开元通信、华芯、诺思、中科汉天下、好达电子、德清华莹、瑞宏科技等都在布局。

放大器方面,除了华为自研,还有卓胜微、国民飞骧、唯捷创芯、络达科技、紫光展锐、中科汉天下、康希通信、慧智微等。

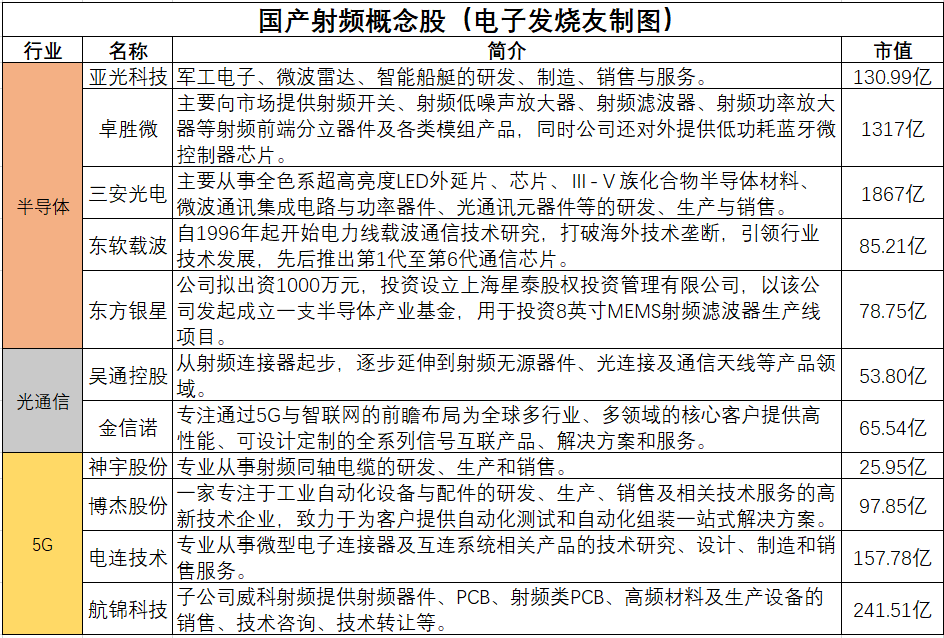

产业链上参与厂商多,股市上也诞生了一批“国产射频”概念股,分布在半导体、光通信、物联网、5G、PCB等诸多产业,下面是一份不完全统计。

我们只选择了半导体、光通信和5G三个板块,这些概念股的市值已经达到了很高水平,和近日吵吵嚷嚷的“光刻胶”概念股有一拼,且总量大概是“光刻胶概念股”的4倍左右。

当然,这种统计方式和“光刻胶概念股”有一样的问题——很多公司并非主营射频器件。但在5G时代,这些公司无疑享受到了“射频”两个字带来的红利,就像“光刻胶概念股”一样。然而,当华为P50系列新机发布之后,除了卓胜微、信维通信和硕贝德以外,国内上市和非上市的射频器件厂商唯一的“优势”大概就是数量够多。而卓胜微和Qorvo不相上下的市值,多少也有些虚高。

反观上文提到的国际射频企业,来来回回就这么几家,却在各个环节把控着全球射频市场超过一半的份额,大部分都维持在80%左右的高位。而国产射频企业光概念股就有近百家,精准到射频前端也有近20家概念股,算上初创企业能达到数十家的体量,但这并不是一个堆积企业数量就能够做大做强的领域。

很明显,国产射频和国产半导体有着同样的弊病,企业数量庞大,但研发实力整体不足,大部分产品混迹在低端市场,同质化竞争无法避免,内耗极为严重。4G的华为P50提醒了我们,有相当一部分企业在射频圈子“裸游”。

虽然不愿相信,但高通正着手打造下一代“4G旗舰芯片”的消息大概率属实,国产射频短期内无法补齐短板,如果华为不愿意放弃旗舰智能手机业务,那么再发布4G版本的华为mate 50便不足为奇。

华为消费者业务CEO余承东在发布会上表示:“在美国的四轮制裁下,限制华为的5G手机,导致5G芯片只能当4G用。”实际上,“华为4G旗舰”早有苗头。几个月前,有知情人士爆料称,高通正在打造不含5G基带,其他参数无差别的骁龙888处理器。下图中,SM8350便是骁龙888,而SM8450则是下一代旗舰芯片。

图源:微博截图

“华为5G手机”缺的不只是基带

5G基带负责解调、解扰、解扩和解码工作,让手机能够支持5G网络。美国对华为基带芯片的限制分为内和外。华为原本是全球几个拥有5G基带研发能力的厂商之一,并将其集成在了麒麟9000芯片中,基于台积电5nm工艺制程打造。因此麒麟9000就是一颗5G芯片,这便是余承东提到的5G芯片只能当4G用的原因。

但是,麒麟9000的库存不足,业界预计在1000万颗左右。华为mate 40 Pro和保时捷版也是搭载了这颗芯片,根据市场分析机构QuestMobile的数据显示,仅仅在去年Q4,华为mate 40 Pro的销量就超过了450万,因此能够用于P50的麒麟9000芯片真的是所剩不多。而且,短时间内华为基本上很难能用上先进制程,只能买高端芯片。

外在因素,高通没有拿到给华为供应5G芯片的授权,因此只能把“另类”的4G版本的骁龙888出货给华为。

仔细品余承东的话,5G芯片只能当4G用,也就是说即便是搭载麒麟9000的华为P50系列手机也不具备5G通信的能力。可见,华为在5G射频器件方面的采购也受到了很大限制,国际巨头做不了华为的生意,国产射频芯片现阶段还无法在5G射频方面完全替代。

射频是最具半导体特性的产业之一

5G手机不仅需要专用的基带芯片,同时也需要专用的射频前端,否则便无法和5G基站进行通信。简单说一下射频前端的工作原理,射频模块主要包括信号发射通道和信号接收通道两部分。发射电路由发射调制器、发射鉴相器、发射压控振荡器(TX-VCO)、功率放大器(PA)、功率控制器、发射互感器等电路组成。信号发射时,发射电路将基带信息调制成发射中频,然后通过TX-VCO转为基站能接收的信号,包括890M-915M的GSM信号,以及FR1(Sub-6GHz)和FR2(毫米波)。

接收电路由天线、天线开关、滤波器、低噪声放大器(LNA)、 接收解调器等电路组成。信号接收时,天线把基站发送来的电磁波转为微弱交流电流信号,经滤波和高频放大后,送入中频内进行解调,得到基带信息。

不管是接收还是发射,射频电路的重点器件很清晰,主要是天线、射频开关、滤波器和放大器。

首先是天线,5G手机由于需要兼容的频段增加,因此搭载的天线数量也快速提升,4G手机天线数量为2~4个,5G手机天线数量为8~10个。从体量上看,天线的市场规模并不大,预计到2022年将达到30.8亿美元规模,但年复合增长率很高,达到8.4%。

按照智研咨询根据公开数据的统计结果来看,目前国产终端天线已经具备较大的产能,市占比在50%左右,但国产终端天线普遍存在产品竞争力不足问题,多数活跃在低端市场,高端市场主要掌握在Amphenol 安费诺和Murata 村田手中。国产厂商中信维通信和硕贝德较为领先,知情人士透露两家公司是华为P50天线的供应商。

和天线类似,5G让单机射频开关数量从6个提升到了14个,市场复合增长率达16.55%,预计2023年市场规模将达35.6亿美元。射频开关市场,Skyworks、Qorvo、Broadcom和Murata四家企业占据77%的市场,产品覆盖了全球各大品牌手机厂商的旗舰机型。国产射频开关厂商卓胜微目前国际第五,国内第一。据爆料,该公司的射频开关器件已经打入华为P50供应链。

图源:网友爆料截图

上面是国产射频前端行的地方,下面看看不行的。

在滤波器方面,BAW滤波器在5G终端市场是主流,业界有“4G的SAW,5G的BAW”说法,实际上就是表面声波向体声波的过渡。表面声波主要是SAW和TC-SAW,体声波主要是BAW-SMR和FBAR。根据市调机构Yole预测,到2022年BAW滤波器将占据射频滤波器市场61%的市场份额。

业内人士普遍认为,华为在BAW滤波器方面被“卡脖子”。下图可以看出,Qorvo和Broadcom两家公司占据了全球95%的市场,作为5G的关键性器件,目前两家公司都没有拿到给华为供货的许可。

图源:前瞻产业研究院

最后是放大器,包括低噪声放大器(LNA)和功率放大器(PA)。前者用于将接收通道的射频信号放大;后者用于将发射通道的射频信号放大。5G手机对于PA的需求也是倍增的,单机搭载PA的数量从5~7颗提升到16颗。LNA同样是倍增的情况。但放大器市场也主要掌握也是在Qorvo和Skyworks等美日厂商手中。从目前的业界消息看,华为已经实现自研PA,于去年量产。这方面国产厂商很多,但在高端市场的替代比几乎为零。

因此,在上面提到的这些器件中,除了天线、射频开关和PA,其他环节即便有国产厂商参与,也只能算是“零的突破”,产品低端且出货量极为有限。至于原因,一方面是国产射频起步晚;另一方面,射频器件和晶圆代工一样,有着非常显著的半导体行业特性——技术密集、资金密集、人才密集,头部企业拥有大量难以绕开的专利技术,护城河效应明显。

上百家“国产射频”概念股背后

综上所述,华为在这个阶段“逆潮流”推出4G手机的原因有两个:自研5G芯片无人代工,国产射频前端无法形成替代的闭环。从产业链角度看,国产射频各个环节参与厂商都不少。

手机天线方面,信维通信、硕贝德、立讯精密目前都有一定的市占比。

图源:市调机构Yole

射频开关方面,除了卓胜微,还有韦尔股份、长盈精密、紫光展锐、唯捷创芯、立积电子和迦美等。

滤波器方面,卓胜微、开元通信、华芯、诺思、中科汉天下、好达电子、德清华莹、瑞宏科技等都在布局。

放大器方面,除了华为自研,还有卓胜微、国民飞骧、唯捷创芯、络达科技、紫光展锐、中科汉天下、康希通信、慧智微等。

产业链上参与厂商多,股市上也诞生了一批“国产射频”概念股,分布在半导体、光通信、物联网、5G、PCB等诸多产业,下面是一份不完全统计。

我们只选择了半导体、光通信和5G三个板块,这些概念股的市值已经达到了很高水平,和近日吵吵嚷嚷的“光刻胶”概念股有一拼,且总量大概是“光刻胶概念股”的4倍左右。

当然,这种统计方式和“光刻胶概念股”有一样的问题——很多公司并非主营射频器件。但在5G时代,这些公司无疑享受到了“射频”两个字带来的红利,就像“光刻胶概念股”一样。然而,当华为P50系列新机发布之后,除了卓胜微、信维通信和硕贝德以外,国内上市和非上市的射频器件厂商唯一的“优势”大概就是数量够多。而卓胜微和Qorvo不相上下的市值,多少也有些虚高。

Qorvo股票信息

反观上文提到的国际射频企业,来来回回就这么几家,却在各个环节把控着全球射频市场超过一半的份额,大部分都维持在80%左右的高位。而国产射频企业光概念股就有近百家,精准到射频前端也有近20家概念股,算上初创企业能达到数十家的体量,但这并不是一个堆积企业数量就能够做大做强的领域。

很明显,国产射频和国产半导体有着同样的弊病,企业数量庞大,但研发实力整体不足,大部分产品混迹在低端市场,同质化竞争无法避免,内耗极为严重。4G的华为P50提醒了我们,有相当一部分企业在射频圈子“裸游”。

虽然不愿相信,但高通正着手打造下一代“4G旗舰芯片”的消息大概率属实,国产射频短期内无法补齐短板,如果华为不愿意放弃旗舰智能手机业务,那么再发布4G版本的华为mate 50便不足为奇。

工商网监

工商网监

评论